Descargar archivo

Anuncio

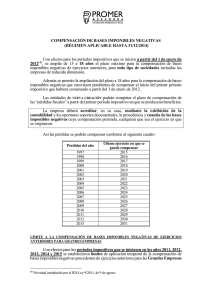

D ESDE 2015 LAS EMPRESAS PODRÁN COMPENSAR SUS BASES IMPONIBLES NEGATIVAS PENDIENTES SIN LÍMITE TEMPORAL La reforma de la Ley del Impuesto sobre Sociedades, con efectos desde el 01-­‐01-­‐2015, establece que las empresas podrán compensar las bases imponibles negativas sin límite temporal (hasta 2014 el plazo de compensación era de un máximo de 18 años). Además, el derecho a comprobar estas bases negativas por la Administración prescribirá a los 10 años y, una vez pasado ese plazo, la Administración deberá admitir la compensación si el contribuyente acredita la existencia y cuantía de la misma con la autoliquidación y con la contabilidad depositada en el Registro Mercantil. Como ya le hemos venido informando, la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades sustituye a la anterior normativa reguladora de este Impuesto, el texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, en el marco de la reforma del sistema tributario, que incorpora importantes y numerosas modificaciones en el Impuesto sobre Sociedades. Una de las novedades importantes a destacar, es la referente a la compensación de las bases imponibles negativas (“pérdidas”), siendo las modificaciones más importantes las siguientes: 1. Sin límite temporal A partir de 2015, su empresa podrá compensar las bases imponibles negativas sin límite temporal (hasta 2014 el plazo de compensación era de un máximo de 18 años). Esta ampliación del plazo no sólo es aplicable a las bases imponibles negativas que se generen a partir de ahora, sino también a las bases imponibles negativas pendientes de compensar al inicio del ejercicio 2015. De esta forma, su empresa podrá compensar de forma indefinida todas las bases imponibles negativas generadas a partir de 1997. 2. Limitación del importe a compensar También como novedoso, además de no fijar ningún límite temporal para su compensación, la Ley establece una limitación del importe de las bases imponibles negativas de ejercicios anteriores a compensar en un 70% (en 2016, el 60%) de la base imponible previa, admitiéndose en todo caso la compensación hasta un importe de 1 millón de euros. Dicho límite de la base imponible previa se calculará tomando en consideración la base imponible de las empresas con anterioridad a la aplicación de los ajustes por la nueva reserva de capitalización. De esta manera, se perpetúa un límite a la compensación de las bases imponibles negativas: el 70% de la base imponible previa a la reducción de la reserva de capitalización y a su compensación para todo tipo de empresas, en 2016 el 60%. Ahora, de forma transitoria, en 2013, 2014 y 2015 este límite es del 25 ó del 50% según el importe neto de la cifra de negocios P á g i n a 1 d e 4 de la entidad, siempre que supere los 60 o los 20 millones de euros, respectivamente. No obstante, en todo caso se podrán compensar hasta 1 millón de euros. Además, se debe tener en cuenta: • Cuando el período es inferior al año natural, el límite de 1 millón será proporcional a la duración del período. • El límite a la compensación no se aplica a las empresas de nueva creación en los 3 primeros períodos impositivos en los que se genera la base positiva previa. • La limitación a la compensación, como antes de la reforma, no resultará de aplicación a las quitas y esperas consecuencia de acuerdos con acreedores. Dicha excepción no se tiene en cuenta ni a efectos del 30% ni a efectos del límite absoluto de 1 millón de euros. • Tampoco se aplica el límite cuando se extingue la entidad, salvo que la extinción se produzca por operaciones de reestructuración con aplicación del régimen especial. Recuerde que durante el periodo iniciado en 2015 continuarán siendo aplicables las limitaciones a la compensación de BIN por grandes empresas, de acuerdo con las cuales: • Las empresas con un importe neto de la cifra de negocios igual o superior a 20 millones pero inferior a 60 millones de euros en los doce meses anteriores al inicio del periodo impositivo, podrán compensar las bases imponibles negativas de ejercicios anteriores hasta el límite del 50% de su base imponible previa a dicha compensación y a la aplicación de la reserva de capitalización. • Las empresas con un importe neto de la cifra de negocios igual o superior a 60 millones de euros en el mismo periodo, podrán compensar las bases imponibles de ejercicios anteriores hasta el límite del 25% de su base imponible previa a dicha compensación y a la aplicación de la reserva de capitalización. Limitación para periodos impositivos iniciados dentro del año 2015 Importe neto de cifra de negocios 12 Límite meses anteriores (INCN) 0<= INCN < 20.000.000 Sin límite. 20.000 000 <= INCN< 60.000.000 50% de la BI previa a la aplicación de la reserva de capitalización. 60.000.000 <= INCN 25% de la BI previa a la aplicación de la reserva de capitalización. 3. Medidas para evitar la adquisición de sociedades inactivas o cuasi-­‐inactivas con bases imponibles negativas Adicionalmente, con el objeto de evitar la adquisición de sociedades inactivas o cuasi-­‐inactivas con bases imponibles negativas, se establecen medidas que impiden su aprovechamiento, incidiendo en la lucha contra el fraude fiscal, en concreto, la nueva ley indica que no podrá P á g i n a 2 d e 4 compensarse bases imponibles negativas, además de en los supuestos recogidos en la antigua normativa (es decir, cuando: (a) la mayoría del capital social o de los derechos a participar de los resultados de la entidad que hubiere sido adquirida por una persona o entidad o por un conjunto de personas o entidades vinculadas, con posterioridad a la conclusión del período impositivo al que corresponde la base imponible negativa; b) las personas o entidades a que se refiere la letra anterior hubieran tenido una participación inferior al 25% en el momento de la conclusión del período impositivo al que corresponde la base imponible negativa), cuando la entidad adquirida se encuentre en alguna de las siguientes circunstancias: 1) No viniera realizando actividad económica alguna dentro de los 3 meses anteriores a la adquisición (antes se hablaba de “entidad no hubiera realizado explotaciones económicas dentro de los seis meses anteriores a la adquisición de la participación que confiere la mayoría del capital social”) 2) Realizara una actividad económica en los 2 años posteriores a la adquisición diferente o adicional a la realizada con anterioridad, que determinara, en sí misma, un importe neto de la cifra de negocios en esos años posteriores superior al 50% del importe medio de la cifra de negocios de la entidad correspondiente a los 2 años anteriores. Se entenderá por actividad diferente o adicional aquella que tenga asignado diferente grupo a la realizada con anterioridad, en la Clasificación Nacional de Actividades Económicas (CNAE). 3) Se trate de una entidad patrimonial (aquella en la que más de la mitad de su activo esté constituido por valores o no esté afecto a una actividad económica). 4) La entidad haya sido dada de baja en el índice de entidades por no presentar la declaración durante 3 períodos impositivos consecutivos. 4. La Administración dispondrá de un plazo de 10 años para comprobar la procedencia de la compensación Finalmente, y siguiendo el criterio del Tribunal Supremo, se establece que el derecho de la Administración para comprobar o investigar las bases imponibles negativas pendientes de compensación prescribirá a los 10 años (el plazo se amplía de 4 a 10 años), a contar desde el día siguiente a aquel en que finalice el plazo establecido para presentar la declaración o autoliquidación correspondiente al período impositivo en que se generó el derecho a su compensación. Transcurrido dicho plazo, el contribuyente deberá acreditar que las bases imponibles negativas cuya compensación pretenda resultan procedentes, así como su cuantía, mediante la exhibición de la liquidación o autoliquidación y de la contabilidad, con acreditación de su depósito durante el citado plazo en el Registro Mercantil. Este cambio también afecta a las comprobaciones en curso que finalicen a partir del 1 de enero de 2015. Así, por ejemplo, si en septiembre la Administración Tributaria inició una inspección del Impuesto sobre Sociedades de 2012 en el que se compensaban unas bases P á g i n a 3 d e 4 negativas pendientes de 2007, el inspector podrá exigirle que acredite su procedencia (aunque el ejercicio 2007 esté prescrito). Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto. P á g i n a 4 d e 4