Metabolismo, necesidades de importación y tensiones sobre la

Anuncio

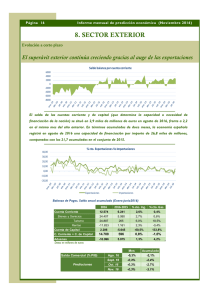

XI Jornadas de Economía Crítica METABOLISMO, NECESIDADES DE IMPORTACIÓN Y TENSIONES SOBRE LA BALANZA POR CUENTA CORRIENTE DE LA ECONOMÍA ESPAÑOLA: DÉFICIT EXTERIOR Y ESTRATEGIAS DE FINANCIACIÓN DEL MISMO Daniel Coq Huelva Departamento Economía Aplicada II Universidad de Sevilla 1. INTRODUCCIÓN La economía española se ha caracterizado en los últimos 10 años por un intenso proceso de crecimiento económico unido a una serie de desequilibrios especialmente marcados que han afectado a tres elementos centrales de su dinámica de crecimiento y acumulación de capital. El primero de estos elementos ha sido la explosión de la actividad constructora, al tiempo, que se producía una subida imparable de los precios en el sector inmobiliario. Este doble proceso de aumento de las cantidades de viviendas existente en los mercados y de los precios de las mismas, ha tendido a acentuarse con el paso del tiempo generando crecientes problemas de expulsión del mercado de la vivienda de capas cada vez más amplias de la población. Simultáneamente, se ha producido, a partir de finales de los noventa un deterioro también sin precedentes de las relaciones comerciales exteriores de la economía española. Esto se ha traducido en un fuerte crecimiento de los déficits de las balanzas comerciales y por cuenta corriente. Este proceso ha sido paralelo a una dinámica de crecimiento que se ha basado en una acelerada intensificación del metabolismo de la economía española. Como consecuencia de la dinámica de crecimiento, distintos estudios han demostrado que esta dinámica se ha basado en un rápido aumento de los consumos de energía y materiales (Carpintero, 2004), hasta el punto de asimilar por su agresividad ambiental el funcionamiento de la economía española al de las economías asiáticas. España aparecería de esta forma como un “dragón europeo” fuertemente consumidor de energía y materiales. Tradicionalmente, la literatura económica se ha ocupado copiosamente de estos tres temas pero considerándolos de forma aislada, es decir, sin entrar a analizar las interacciones entre ellos. Esta comunicación pretende realizar un análisis integrado de las tres problemáticas, intentando responder a preguntas como las siguientes: • ¿Cuáles son las razones del crecimiento del déficit exterior de la economía española? • ¿Hasta qué punto puede mantenerse que son las altas tasas de inversión las que explican la evolución del déficit comercial? • ¿Hasta qué punto, por el contrario, esto se debe a una intensificación de su metabolismo? Página 1 de 19 • ¿Existe alguna conexión entre la evolución del déficit exterior y la explosión de la construcción en España? Se trata, por tanto, de intentar vincular aspectos especialmente relevantes de la realidad socioeconómica española, que hasta el momento han sido abordados de forma separada. Para ello, el texto va a estructurarse del siguiente modo. En primer lugar, va a exponerse la evolución de las principales magnitudes exteriores de la economía española, poniendo las mismas en relación con la evolución de su metabolismo económico (epígrafe 2). A continuación (epígrafe 3) va a analizarse la forma de financiación del déficit exterior español y la relación que esta estrategia de financiación guarda con el espectacular proceso de construcción y elevación de los precios de la vivienda, perceptible en los últimos años. Finalmente, se obtendrán las correspondientes conclusiones. Página 2 de 19 2. DÉFICIT COMERCIAL. EVOLUCIÓN Y METABOLISMO En los últimos años, buena parte de las economías desarrolladas han experimentado crecientes problemas para equilibrar sus relaciones comerciales. El resultado de ello es que sus balanzas por cuenta corriente han tendido a transformarse en crónicamente negativas. De los cinco países que aparecen en el cuadro 1, solo Alemania tenía en 2005 una balanza por cuenta corriente excedentaria. Además, en tres de los cinco casos considerados (Estados Unidos, Reino Unido y España) el desequilibrio exterior se ha mantenido durante más de 10 años en el caso norteamericano y durante más de 8 años en los casos británico y español. Por tanto, es algo más que un desajuste coyuntural. Más bien podría considerarse una forma de funcionamiento que tiende a mantenerse en el medio plazo. Históricamente, la economía española ha tendido a tener problemas de balanza comercial en los momentos finales del ciclo económico. No obstante, la existencia de límites de financiación de la misma hacía obligado la toma de medidas para reducir la demanda interna y con ello, para limitar la extensión en el tiempo de los procesos de crecimiento. La primera novedad es por tanto, el mantenimiento del desequilibrio exterior durante más de 10 años, desde 1998 a la actualidad. No obstante, no es el único rasgo novedoso. Tan importante como el mantenimiento en el tiempo del desequilibrio exterior es su profundización. España había tenido tradicionalmente una balanza comercial negativa que compensaba con la balanza de servicios (turismo). Este equilibrio va a mostrarse ya insuficiente a la altura de 1998. Desde entonces el déficit de la balanza por cuenta corriente en España ha aumentado hasta alcanzar un primer escalón de alrededor del 4% del PIB (que se mantuvo entre 2000 y 2003) y un segundo escalón situado alrededor del 7-8% que es el nivel donde el desequilibrio en 2005-2006. En 2007, el déficit de la balanza por cuenta corriente española llegó a alcanzar el 10% del PIB, una cifra sin precedentes en la historia del país y sin precedentes también en otras economías desarrolladas. El nivel del déficit por cuenta corriente de la economía española es, por tanto, muy alto, superior incluso al norteamericano. CUADRO 1: SALDO DE LA BALANZA POR CUENTA CORRIENTE EN RELACION AL PIB 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Alemania España Francia -1,4% -1,2% -0,6% -0,5% -0,7% -1,3% -1,7% 0,0% 2,0% 1,9% 3,7% 4,1% -1,3% 0,1% 0,1% 0,4% -0,5% -2,9% -4,0% -3,9% -3,3% -3,5% -5,3% -7,4% 0,5% 0,7% 1,3% 2,7% 2,8% 2,6% 1,2% 1,7% 1,0% 0,4% -0,3% -1,6% Reino Unido -1,0% -1,2% -0,9% -0,1% -0,4% -2,4% -2,6% -2,2% -1,6% -1,3% -1,7% -2,2% Estados Unidos -1,7% -1,5% -1,6% -1,7% -2,4% -3,3% -4,3% -3,8% -4,5% -4,7% -5,7% -6,5% FUENTE: ELABORACIÓN PROPIA A PARTIR DE DATOS DE EUROSTAT Esto plantea dos preguntas. La primera sería ¿qué explica este comportamiento tan “exagerado” del sector exterior? La segunda ¿cómo puede financiarse semejante déficit sin que influya, al menos de forma clara, en la evolución de otras macro-magnitudes? A la primera de estas preguntas se dedicará el presente epígrafe. El tema de la financiación será abordado en el epígrafe siguiente. En general, cuando intenta explicarse la razón del déficit exterior desde instancias oficiales suele darse la siguiente razón. Son los fuertes niveles de inversión observables en el seno de Página 3 de 19 la economía española los que “obligan” a atraer capitales foráneos a su financiación. Por tanto, el elevado déficit exterior no sería sino el resultado de la intensa dinámica inversora a la que está sometida la economía española. Para analizar la validez de esta afirmación van a tomarse los datos sobre importaciones y exportaciones proporcionados por el Instituto Nacional de Estadística. Va a tomarse como punto de análisis 2004, último año disponible por lo que a datos de importaciones se refiere en el servidor del INE. Se ha comparado con el año 1994, por la única razón de que es el primer año disponible en dicho servidor. La comparación de un año con otro se realiza para ver si se ha modificado sustancialmente la composición de las importaciones o, si por el contrario, permanece constante. CUADRO 2. CLASIFICACIÓN DE LAS IMPORTACIONES POR TIPOS EN 1994 Y 2004 Productos agrícolas Combustibles Industrias extractivas Manufacturas Importaciones en términos físicos 1994 Importaciones en términos monetarios 1994 Importaciones en términos físicos 2004 Importaciones en términos monetarios 2004 9,8 Diferencia 1994-2004 en términos físicos -1,4 Diferencia 1994-2004 en términos monetarios -4,4 13,1 14,3 11,6 54,4 11,5 9,5 1,5 50,2 11,8 11,3 1,0 -4,2 0,3 1,8 -0,4 21,0 74,8 26,3 77,9 5,3 3,1 FUENTE: INSTITUTO NACIONAL DE ESTADÍSTICA Como puede verse en la tabla 2, de acuerdo con las categorías habitualmente utilizadas los resultados avalan la afirmación anterior. En 2004, casi un 78% del valor monetario de las importaciones se destinaba a la compra de manufacturas donde el componente de importación de maquinaria e importación de tecnología tiene un papel central. Esto sería un aval de la interpretación dominante. Además, la participación de las manufacturas se mantiene más o menos constante desde 1994, lo que sirve para dar un sustento mayor a la información. También se pone de manifiesto, como en términos físicos, sin embargo, el peso de las importaciones (directas) de manufacturas es mucho más reducido, siendo en este caso, dominante las importaciones de combustible y en menor medida de productos agrícolas e industrias extractivas. No obstante, la estructura de precios relativos hace que, efectivamente, desde este punto de vista, pueda sostenerse que la razón de los crecientes déficits exteriores es la importación de manufacturas. Es decir, el argumento no negaría la importación de recursos de “baja entropía”, sino que únicamente afirmaría que dado el precio de los mismos, no son ellos los que están pesando monetariamente sobre la balanza comercial española. No obstante, el dibujo cambia bastante si se considera qué hay dentro del gran “cajón” de las manufacturas. Si se realiza un examen más detallado se obtendría el cuadro 3. CUADRO 3. CLASIFICACIÓN DE LAS IMPORTACIONES POR TIPOS EN 1994 Y 2004 (%) Maquinaria y material de transporte Primera transformación de minerales y Importaciones en términos físicos 1994 Importaciones en términos monetarios 1994 Importaciones en términos físicos 2004 Importaciones en términos monetarios 2004 Diferencia 1994-2004 en términos físicos Diferencia 1994-2004 en términos monetarios 2,0 38,7 3,3 42,0 1,3 3,3 18,2 26,5 21,8 26,5 3,6 -0,1 Página 4 de 19 materiales Manufacturas vinculadas satisfacción del consumo final 0,9 9,5 1,1 8,9 0,2 -0,7 Total manufacturas 21,0 74,7 26,2 77,3 5,2 2,6 FUENTE: INSTITUTO NACIONAL DE ESTADÍSTICA Como puede verse, pueden distinguirse tres grandes grupos dentro de las manufacturas (maquinaria y material de transporte; primera transformación de minerales y otros materiales así como manufacturas vinculadas con la satisfacción de consumos finales), estando únicamente el primero directamente relacionado con la inversión en bienes de equipo. Desde esta perspectiva por tanto, en 2004 únicamente algo más de un 40% del valor monetario de las importaciones puede explicarse como resultado del fuerte proceso inversor experimentado por la economía española. Esto nos devuelve a la pregunta inicial. Si la intensificación de los procesos inversores explica tan solo el 40% de las importaciones españolas en valores monetarios, qué explica el otro 60%. Parece lógico que la razón de las mayores importaciones de Productos Agrícolas, Combustibles, Minerales y productos derivados de la primera transformación de minerales y otros materiales se vincule con las mayores necesidades de materiales provocadas por una intensificación del metabolismo de la economía española. Es decir, la profundización metabólica de la economía española puede explicar al menso el 50% del deterioro de las cuentas exteriores. Este argumento, además, permite insistir en el idea que el deterioro del metabolismo social tiene múltiples implicaciones, algunas de ellas sobre variables estrictamente monetarias. La reflexión ligada a la relación entre profundización del metabolismo y déficit exterior aun siendo siempre importante, lo es más en un contexto de subida de los productos agrícolas, los combustibles, los minerales y otras materias primas. Hay que entender que hasta 2005 (momento en el que se realiza el análisis en la presente comunicación), el proceso de erosión comercial se produjo en un contexto en el que los precios de la energía y los materiales descendían comparativamente o, en el mejor de los casos, estaban estancados. Sin embargo, en un contexto de subida de los precios de la energía y los materiales, como el que incipientemente se observa desde hace dos años, el control del metabolismo es esencial en la ordenación de las relaciones exteriores de una economía Para avalar la hipótesis de que es el progresivo deterioro del metabolismo de la economía española la principal causa del déficit exterior, van a emplearse distintos indicadores que van a referirse a diferentes aspectos del metabolismo económico, relacionados entre sí, aunque conceptualmente independientes. • Así, en primer lugar, van a referirse una serie de indicadores que informan sobre la evolución general del metabolismo de la economía española • En segundo lugar, estos indicadores van a relacionarse con otros que cuantifican la aportación directa e indirecta de las importaciones al sostenimiento del metabolismo económico interior • Finalmente, va a realizarse un estudio más específico de la aportación exterior al sostenimiento del metabolismo interior, pero exclusivamente vía importaciones directas. Página 5 de 19 Por lo que se refiere al comportamiento general del metabolismo de la economía española, el informe “Análisis preliminar de la huella ecológica en España” del Ministerio de Medio Ambiente, cifra la evolución de este indicador en España en el pasado reciente de acuerdo con los datos que se exponen en el cuadro 4. CUADRO 4. EVOLUCIÓN ESTIMADA DE LA HUELLA ECOLÓGICA ESPAÑOLA ESTÁNDAR (HAG/CAP) 1980 1985 1990 1995 2000 2005 España 4,646 4,329 4,812 5,374 6,018 6,395 FUENTE: ANÁLISIS PRELIMINAR DE LA HUELLA ECOLÓGICA EN ESPAÑA. INFORME PRELIMINAR Es decir, entre 1990 y 2005, la huella ecológica estándar per cápita ha crecido a una tasa anual del 1,91%, lo que ha supuesto que en 15 años, la presión de la actividad económica desarrollada en España sobre el entorno (inmediato o no) haya aumentado un 32,9%. La siguiente pregunta sería ¿qué parte de esta profundización en el metabolismo es cubierta con recursos procedentes del territorio ocupado por el estado español? ¿Qué parte es cubierta con recursos foráneos? Las estadísticas sobre flujo de materiales elaboradas por el INE pueden dar una orientación sobre la contribución externa al sostenimiento del metabolismo español. Página 6 de 19 CUADRO 4. PRINCIPALES INDICADORES. CONTABILIDAD DE FLUJO DE MATERIALES. 1 ESPAÑA (MILLONES DE TONELADAS) 1996 1997 1998 1999 2000 2001 2002 2003 2004 Necesidad Total de Materiales (NTM) Importa ciones Flujos ocultos de las importaciones Importaciones sobre NTM Importaciones ocultas sobre NTM 1.603,4 1.631,3 1.733,7 1.770,3 1.891,5 1.867,8 1.945,1 2.000,8 2149,3 163,6 173,0 194,5 208,2 221,9 223,9 240,9 242,8 257,7 246,8 262,6 301,0 317,9 374,7 366,4 387,5 388,0 392,7 10,2% 10,6% 11,2% 11,8% 11,4% 11,6% 12,0% 11,8% 12,0% 15,4% 16,1% 17,4% 18,0% 17,4% 17,2% 17,5% 17,0% 18,3% Importaciones + Importaciones ocultas sobre NTM 25,6% 26,7% 28,6% 29,7% 28,8% 28,8% 29,5% 28,8% 30,3% FUENTE: INSTITUTO NACIONAL DE ESTADÍSTICA Las estadísticas sobre consumo de materiales ilustran un comportamiento todavía más “depredador” que la estimación de la huella ecológica. Así la necesidad total de materiales (NTM) de la economía española ha aumentado más de un 34% en escasamente ocho años. Se trata de un ritmo de crecimiento de las NTM que implica una creciente extracción tanto doméstica, como importada. En 2004 la aportación de las importaciones (por vía directa o indirecta) supuso más de un 30% del total de NTM. También hay que destacar que no solo ha aumentado las NTM casi un 35% en ocho años, sino que, además, el peso de las importaciones en las NTM ha subido más de cinco puntos. No obstante, la aportación de las importaciones en las NTM de acuerdo con la Metodología del Flujo de Materiales (MFA) esté posiblemente infravalorada. El peso como unidad de valor también tiene sus limitaciones (Coq, 2006). Precisamente, la orientación del crecimiento español hacia la construcción hace que los productos de cantera tengan una participación destacada en las NTM de la economía española. Al ser productos poco costosos y pesados, el nivel de internacionalización de su provisión es relativamente pequeño. Esto explica que el aumento de la extracción no haya implicado un aumento del peso relativo de las importaciones de materiales (Carpintero, 2004). Es decir, afirmar que el 30% del aumento del metabolismo de la economía española ha sido sostenido por recursos ajenos a su territorio es probablemente una aproximación bastante “benevolente” al fenómeno. En este sentido, las estadísticas sobre importaciones directas muestran en términos físicos un crecimiento todavía más acentuado. De hecho entre 1995 y 2005 éstas han aumentado un 57,1%, lo que supera la estimación realizada a partir de la Metodología del Flujo de Materiales. No obstante, también se asiste a una expansión similar en términos relativos de las exportaciones que crecen en el mismo período más de un 51%. Pero, como los niveles de partida son distintos el déficit comercial en términos físicos aumenta desde las 92.423 toneladas de 1995 hasta las 149.181 toneladas de 2004. Es decir, se ha producido un aumento del déficit físico de 56.758 toneladas. Por tanto, la valoración de las importaciones y el saldo comercial en términos físicos muestra los efectos del aumento del metabolismo de la economía española y de la creciente demanda de materiales más allá de su territorio. CUADRO 5. IMPORTACIONES Y EXPORTACIONES DE LA ECONOMÍA ESPAÑOLA EN TÉRMINOS FÍSICOS Y MONETARIOS 1 Se ha utilizado la base 1995 para todas las estimaciones excepto para las de 2004, que han aparecido bajo base 2000. Esto limita la comparabilidad de los datos pero da una idea aproximada de la evolución de las Necesidades Totales de Materiales así como de las importaciones Página 7 de 19 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Importaciones term físicos (miles de toneladas) Exportaciones en términos físicos (miles de toneladas) Importaciones en términos monetarios (millones de euros) Exportaciones en términos monetarios (millones de euros) Saldo comercial (miles de toneladas) Saldo comercial (miles de euros) Saldo comercia físico relativo 151.934 163.956 163.791 173.189 194.646 209.324 221.968 224.004 240.930 242.828 257.735 67.704 71.533 80.909 86.414 92.173 89.035 94.451 94.285 96.172 103.240 108.554 73.962,1 84.782,8 94.179,5 109.468,7 122.856,1 139.093,7 169.468,1 173.210,1 175.267,9 185.113,7 208.410,7 58.578,5 68.152,5 78.212,1 93.419,4 99.849,5 104.788,6 124.177,3 129.771,0 133.267,7 138.119,0 146.924,7 -84.230 -92.423 -82.882 -86.775 -102.473 -120.290 -127.517 -129.719 -144.758 -139.589 -149.181 -15.383,7 -16.630,4 -15.967,4 -16.049,3 -23.006,7 -34.305,1 -45.290,8 -43.439,1 -42.000,2 -46.994,6 -61.486,0 -38,3 -39,2 -33,9 -33,4 -35,7 -40,3 -40,3 -40,8 -42,9 -40,3 -40,7 FUENTE: INSTITUTO NACIONAL DE ESTADÍSTICA Evolución de las importaciones y las exportaciones en términos físicos 300.000 250.000 200.000 150.000 100.000 50.000 0 -50.000 -100.000 -150.000 -200.000 1994 1995 -84.230 -92.423 1996 -82.882 1997 -86.775 1998 -102.473 1999 2000 -120.290 -127.517 2001 2002 -129.719 -144.758 2003 2004 -139.589 -149.181 Saldo comercial (miles de toneladas) Importaciones en términos físicos (miles de toneladas) Exportaciones en términos físicos (miles de toneladas) FUENTE: INSTITUTO NACIONAL DE ESTADÍSTICA En resumidas cuentas, los distintos indicadores ponen de manifiesto que ha habido en la economía española un gran aumento en las necesidades de materiales, que se ha satisfecho en buena medida con importaciones. La siguiente pregunta que podría realizarse sería si este aumento de las necesidades de materiales ha sido comparativamente más o menos intenso que el proceso de crecimiento del Producto Interior Bruto. Sería, por tanto, ver si al menos, por lo que a las importaciones se refiere se ha producido o no un proceso de “desmaterialización relativa” de la economía española. Los datos presentados en el cuadro 6 dejan pocas dudas. A este respecto si se valoran las importaciones de acuerdo a las cifras que aparecen en los balances de materiales puede observarse como, independientemente del indicador que se tome, todos ellos apuntan a que el aumento en el uso de materiales importados ha sido superior al aumento del pib en euros constantes. Esto da a entender que no solo se ha intensificado la extracción exterior de materiales, sino que además, dicha intensificación se ha realizado a un ritmo superior al de crecimiento del PIB. Página 8 de 19 CUADRO 6. IMPORTACIONES Y EXPORTACIONES DE LA ECONOMÍA ESPAÑOLA EN TÉRMINOS FÍSICOS EN RELACIÓN AL PIB EN PRECIOS CONSTANTES Importaciones según balance de materiales / PIB (Toneladas por millón de euros) 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Importaciones ocultas según balance de materiales / PIB (Toneladas por millón de euros 364,8 370,8 399,6 410,4 418,9 411,2 432,8 425,5 437,5 Importaciones INE / PIB (Toneladas por millón de euros) Exportaciones INE / PIB (Toneladas por millón de euros) Balanza comercial/ PIB (Toneladas por millón de euros) 356,5 374,5 365,2 371,2 399,9 412,6 419,1 411,4 432,8 425,6 437,3 158,9 163,4 180,4 185,2 189,4 175,5 178,3 173,2 172,8 180,9 184,2 -197,6 -211,1 -184,8 -186,0 -210,5 -237,1 -240,7 -238,2 -260,1 -244,7 -253,1 550,3 562,9 618,3 626,6 707,4 672,9 696,1 680,0 666,3 También hay que destacar que aunque la relación entre exportaciones físicas y PIB también aumenta, lo hace a un ritmo inferior al de las importaciones, lo que da lugar a que el saldo comercial en términos físicos en relación al PIB también sufra un deterioro notable. De esta forma, en 1996, el déficit de la balanza comercial era de 184,8 toneladas por millón de euros (de pib) de 1995. En 2004, esta magnitud había aumentado hasta 253,1 toneladas. Es decir, se había producido un aumento de casi el 37%. Esto indica que se está produciendo una intensificación no solo absoluta sino también relativa de los niveles netos de extracción exterior. Indicadores de desmaterializ ación relativa. Importaciones y Exportaciones en relación al PIB 500,0 400,0 300,0 200,0 100,0 1994 1995 1996 1997 1998 1999 2000 -210,5 -237,1 -240,7 2001 2002 2003 2004 -260,1 -244,7 -253,1 -100,0 -200,0 -197,6 -300,0 -211,1 -184,8 -186,0 -238,2 Balanza com ercial/ PIB (Toneladas por m illón de euros ) Im portaciones / PIB (Toneladas por m illón de euros ) Exportaciones / PIB (Toneladas por m illón de euros ) En definitiva, la economía española tiene crecientes problemas para equilibrar su balanza exterior. Los niveles de déficit por cuenta corriente se han disparado hasta aproximarse al 10% del PIB. El alto ritmo inversor de la economía española es un argumento insuficiente (aunque no totalmente inválido) para explicar el rápido deterioro de la balanza por cuenta corriente. Únicamente el 40% de las importaciones puede relacionarse con la tesis del aumento de la inversión. Por el contrario, la causa principal de la creciente presión exterior es el rápido Página 9 de 19 aumento del metabolismo económico. Es el creciente consumo de materiales (y energía) la causa que está presionando en mayor medida a la hora de aumentar el déficit comercial. Esta es la conclusión que se desprende de la utilización de distintos indicadores (huella ecológica, cuentas de materiales y registros de importaciones y exportaciones en términos físicos) coincidiendo todos en este punto. 3. LA FINANCIACIÓN DEL DÉFICIT EXTERIOR Una vez se han identificado las causas que explican el desequilibrio exterior de la economía española, la siguiente pregunta sería como se financia el mismo. Para ello va a procederse a un análisis exhaustivo de la Balanza de Pagos española de 2005. A partir del análisis de la misma, lo primero que hay que destacar es que una parte minoritaria, pero en todo caso importante del déficit por cuenta corriente, 0,9 puntos del PIB, se financia vía Balanza de Capitales, esencialmente sobre la base de las transferencias de rentas vinculadas a la pertenencia de España a la Unión Europea, de la que es un receptor neto de ayudas. El resto del déficit (6,5% del PIB) es el superávit de la balanza financiera española. Es decir, las entradas vía mercado de capitales en España son las que están financiando el proceso de crecimiento actual. No obstante, esto no hace sino trasladar las preguntas ¿Cómo están entrando los capitales? ¿Quiénes son los agentes que están propiciando tal entrada? ¿Qué tipo de compromisos se están adquiriendo como consecuencia de este proceso? Página 10 de 19 CUADRO 7. FUENTES DE FINANCIACIÓN DE LA ECONOMÍA ESPAÑOLA Inversiones Directas Inversiones de Cartera Otras inversiones Total Inversiones De España en el exterior Del exterior en España Saldo Saldo en relación al PIB 31.177,0 96.150,0 18.484,4 136.604,5 -12.692,6 40.454,5 -1,3% 4,2% Participación en el superavit de la balanza financiera -21,8% 69,6% 32.631,7 159.958,7 62.966,3 218.055,2 30.334,6 58.096,5 3,1% 6,0% 52,2% 100,0% FUENTE: ELABORACIÓN PROPIA A PARTIR DE DATOS DEL BANCO DE ESPAÑA De acuerdo con el cuadro 7, la economía española se está financiando esencialmente con inversiones de cartera y, en menor medida con otras inversiones. (actuaciones del Banco de España, actuaciones de otros sectores residentes y actuaciones de otras instituciones monetarias, básicamente). Es importante señalar que la captación de fondos vía inversiones en cartera está financiando no únicamente el 6,5% de déficit en la balanza de cuenta corriente y capitales, sino un déficit adicional del 1,3% del PIB derivado de la política de inversiones directas de las empresas españolas en el exterior. O dicho de otro modo, la afluencia de inversiones en cartera hacia España no solo está financiando el déficit exterior del país, sino una agresiva política inversora de las empresas españolas en el extranjero. Por tanto, la base de la financiación del déficit por cuenta corriente español es una entrada masiva de fondos vía financiera. Esto es lo que está sosteniendo tanto las altas tasas de inversión interiores (en buena parte dirigidas al sector constructor en general y constructor de viviendas en particular) y la fuerte presencia inversora de España en el exterior vía inversiones directas. No obstante, con todo, no se ha respondido a todos los interrogantes. Hay cuestiones importantes que es preciso aun conocer. En concreto, ¿Quién está recurriendo a las inversiones en cartera? ¿Bajo qué modalidad? Para responder a estas preguntas hay que destacar dos cosas. La primera es que son los agentes privados los que están recurriendo a la financiación exterior. El sector de Administraciones Públicas tiene una balanza financiera negativa, es decir, aporta recursos financieros netos al resto del mundo. Por ello, la base de esta captación está siendo los restantes sectores residentes y las instituciones financieras. Estos dos tipos de agentes están absorbiendo recursos financieros en el exterior por un valor que representa el 6,8% del PIB español en 2005. CUADRO 9. PRINCIPALES AGENTES FINANCIADORES DE LA ECONOMÍA ESPAÑOLA Administraciones Publicas Otros sectores residentes Instituciones financieras monetarias excluido el Banco de España Banco de España Entradas de capital netas en España (en millones de euros) -3.885,9 38.872,5 26.825,7 Participación en el total Participación en el PIB -6,5% 65,3% 45,0% -0,4% 4,0% 2,8% -2.260,8 -3,8% -0,2% FUENTE: ELABORACIÓN PROPIA A PARTIR DE DATOS DEL BANCO DE ESPAÑA Dicha captación se está realizando, como ya se ha indicado, mayoritariamente sobre la base de inversiones en cartera y, concretamente, de la emisión de bonos y obligaciones. Página 11 de 19 “…en el conjunto del año 2005 la inversión de cartera fue la primera fuente de financiación externa de la economía española, como ya ocurrió en 2004, contabilizando entradas netas por valor de 57.890 millones de euros (6,4% del PIB)…” (Banco de España, pag.82, 2005) En este sentido, hay que destacar que en 2005 no fue solo negativo el saldo de las inversiones directas, sino también de las inversiones en cartera dirigidas a la compra de acciones y títulos de renta variable de empresas españolas. Por el contrario, los montantes netos destinados a bonos y obligaciones tanto de empresas como de instituciones financieras suponen el 8,5% del PIB español. CUADRO 8. INVERSIONES EN CARTERA. SECTORES RESIDENTES NO FINANCIEROS Acciones y fondos de inversión Bonos y obligaciones Instrumentos del mercado monetario Total De España en el exterior Del exterior en España Saldo 13.283,1 -6.157,8 -19.440,9 Saldo en relación al PIB -2,0% 20.255,0 18,9 85.601,7 -652,3 65.346,7 -671,2 6,7% -0,1% 33.557,0 78.791,6 45.234,6 4,6% FUENTE: ELABORACIÓN PROPIA A PARTIR DE DATOS DEL BANCO DE ESPAÑA CUADRO 9. INVERSIONES EN CARTERA. SECTORES FINANCIEROS De España en Del exterior en el exterior España Saldo Acciones y fondos de inversión Bonos y obligaciones Instrumentos del mercado monetario 2.046,6 39.906,4 -1.356,6 -1.644,4 57.257,0 513,4 -3.691,0 17.350,6 1.870,0 Saldo en relación al PIB -0,4% 1,8% 0,2% Total 40.596,4 56.126,0 15.529,6 1,6% FUENTE: ELABORACIÓN PROPIA A PARTIR DE DATOS DEL BANCO DE ESPAÑA ¿Qué explica estos comportamientos financieros? En realidad, tal y como reconoce el Banco de España, este comportamiento tiene su origen en el segmento de instituciones financieras que han tomado durante los últimos años una serie de decisiones estratégicas, que, a su vez, guardan una estrecha relación con la evolución del mercado de la vivienda. “La importante demanda en los mercados de renta privada fija, el elevado stock de deuda hipotecaria y los reducidos niveles de los tipos de interés a largo plazo se han reflejado en una mayor preferencia de las IFM por la emisión de bonos como forma de financiar la demanda de créditos…los bancos han intentado diversificar internacionalmente sus riesgos comprando activos extranjeros…” (Banco de España, pag. 71, 2005) Pero es que, a su vez, este comportamiento del sector de instituciones financieras y monetarias ha afectado también al segmento de otros sectores residentes (OSR). “…los grupos bancarios han recurrido a la financiación a través de emisiones efectuadas por filiales, que se incluyen dentro de los OSR…Hay que señalar que este sector incluye no solo las empresas no financieras y los hogares sino también las instituciones financieras no monetarias, entre las cuáles están los fondos de inversión y titulización y las empresas filiales de las IFM, constituidas para realizar emisiones de valores, especialmente participaciones Página 12 de 19 preferentes, que a su vez tienen una mayor relevancia en la captación de fondos del exterior.” (Banco de España, pag. 71-72, 2005) Esto ha creado una intensa dinámica expansiva en el segmento de emisión de bonos y obligaciones españoles. De esta forma, el crecimiento de las emisiones netas de valores de deuda fue del 70% en 2004 y del 39,5 en 2005. Como consecuencia de ello, España se ha transformado en el segundo mercado europeo de títulos valores en Europa muy por detrás, eso sí, del Reino Unido (European Securization Forum, 2006). No obstante, esta evolución es indisociable del proceso de expansión urbanística y crecimiento de los precios inmobiliarios. “Un conjunto de factores explica el desarrollo de los mercados de titulización en España. Entre ellos, destacan el significativo aumento de los créditos hipotecarios, ligado al aumento de los precios de la vivienda, y la ampliación de la brecha entre créditos y depósitos en los balances de las IFM, que ha sido especialmente intensa en los dos últimos años…Esta brecha se ha cubierto, en buena parte, con la emisión neta de bonos y obligaciones, entre ellos activos de titulización. Por ejemplo, en 2004 la variación de la posición neta en bonos de las IFM compensó un 81% de la variación de créditos y depósitos, mientras que en 2005 dicho porcentaje fue del 29%” (Banco de España, pag. 85, 2005) Es decir, se ha producido un proceso crecientemente simbiótico entre el crecimiento del crédito de la mano del sector financiero y los procesos de expansión inmobiliaria. Por ello, el proceso de crecimiento del crédito va de la mano de los intensos procesos de urbanización experimentados por la economía española en los últimos años. El “tsunami” inmobiliario de la economía española no puede entenderse sin la gran oferta de crédito puesta a disposición por el sistema financiero. CUADRO 10. NÚMERO DE VIVIENDAS COMENZADAS (OBRA NUEVA, AMPLIACIONES Y/O REFORMA) EN ESPAÑA. VISADOS DE LOS COLEGIOS DE ARQUITECTOS TÉCNICOS VIVIENDAS 1997 368.259 1998 463.099 1999 558.260 2000 594.820 2001 561.186 2002 575.545 2003 690.206 2004 739.658 2005 786.257 FUENTE: ESTADÍSTICA DE LA CONSTRUCCIÓN. MINISTERIO DE FOMENTO Como consecuencia de ello, en la actualidad España es uno de los países con un mayor stock de viviendas por habitante. El ministerio de vivienda estimaba que a finales de 2005 existían en España alrededor de 23.200.000 viviendas. Es decir, hay en España en la actualidad alrededor de una vivienda por cada dos habitantes. A su vez, la fuerte demanda de viviendas, favorecida, entre otros elementos por la gran disponibilidad de crédito, ha provocado, un fuerte crecimiento de los precios de la vivienda. La tasa de crecimiento anual acumulativo de la vivienda “libre” (es decir, ofertada por el mercado sin la intermediación pública) ha sido del 9,8% anual. Lo prolongado del período de aumento de los precios ha llevado a que en 10 años, los precios del metro cuadrado construido se hayan multiplicado por 2,5. Esto supone una capacidad de obtención de rentas financieras difícilmente igualable por otro sector de la economía española. CUADRO 11. PRECIOS MEDIOS DE LA VIVIENDA LIBRE EN ESPAÑA Y EN DISTINTAS COMUNIDADES AUTÓNOMAS (EN EUROS POR METRO CUADRADO) Página 13 de 19 Año 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Comunidad de Madrid 1089,5 1081,0 1053,5 1062,7 1124,8 1251,1 1431,1 1722,9 2065,8 2406,7 2617,4 Cataluña Andalucía España 746,08 763,93 790,95 847,38 964,08 1092,38 1225,48 1355,20 1542,80 1804,68 1929,10 484,3 502,8 520,0 558,1 618,9 700,9 796,0 921,9 1065,7 1215,5 1349,8 683,0 692,3 711,7 753,0 810,7 880,2 967,0 1119,1 1316,3 1546,0 1739,9 FUENTE: ESTADÍSTICA DE PRECIOS DE VIVIENDA. SERIE HOMOGÉNEA 1995-2004 (BASE 2005). MINISTERIO DE FOMENTO El crecimiento, además, se ha producido en la totalidad del territorio español, afectando a regiones con muy distinto nivel de desarrollo. No obstante, son los espacios más centrales los que tienen unos precios inmobiliarios mayores. A la cabeza de ellos, se encuentra la Comunidad de Madrid donde un metro cuadrado de vivienda costaba por término medio en 2005, 2617 euros. Pero, a su vez, la gran oferta de crédito puesta a disposición por el mercado financiero no puede entenderse sin tener en cuenta la necesidad de financiación de la balanza por cuenta corriente. La secuencia de generación de crédito inmobiliario puede ser resumida en los siguientes términos. En un primer momento, la expansión inmobiliaria generó una sobreexposición del sistema financiero español a las inversiones realizadas en el sector de la construcción. Esto estuvo acompañado por un aumento paralelo del consumo que originó crecientes desequilibrios en el sector exterior. En un segundo momento, ambos problemas encontraron una salida con la titulización generalizada de la deuda hipotecaria. Ésta ha propiciado la transferencia de una parte significativa del riesgo hacia los mercados internacionales de capital al tiempo que ha permitido seguir captando los fondos necesarios para la financiación de la actividad constructora y del déficit de la balanza por cuenta corriente. Por tanto, la existencia de un desequilibrio exterior se ha transformado no en un límite sino en un elemento necesario para la existencia de un fuerte proceso constructor financiado, en última instancia, desde los mercados internacionales de capital. De esta forma, los equilibrios financieros de la economía española son gestionados sobre la base de (como en el caso de otras economías desarrolladas) la capacidad de creación de dinero de los agentes financieros internacionales. Por tanto, la financiación efectiva de la misma depende de un elemento de valoración subjetivo (al menos parcialmente), la “confianza” generada por los activos financieros, respaldados por pasivos hipotecarios sobre viviendas. Esto supone, en realidad, una estrategia arriesgada, pues bastaría un corte drástico del crédito para que la actividad interior se viera afectada. Pero en la medida en la que, al menos hasta el momento, esta posición ha sido “correctamente” gestionada, el déficit exterior se ha financiado sin excesivos problemas. Por ello, esta situación, que según la economía ortodoxa, puede ser únicamente temporal, se ha mantenido durante un período excepcionalmente largo (son 10 años de déficit de la balanza por cuenta corriente). No obstante, no hay que olvidar que este “particular” modelo de financiación es posible en la actualidad por distintos factores. El primero sería las transformaciones experimentadas en la regulación financiera internacional, que a partir de los procesos de liberalización financiera ha conocido un aumento sin precedentes de la dimensión y capacidades de financiación de los mercados internacionales de capital (Chesnais, 1994). El segundo de estos factores sería la emergencia de un sector financiero español globalizado. La existencia en España de un segmento de banca transnacional relativamente desarrollado, favorece la colocación de la deuda hipotecaria y, por tanto, la captación de fondos para financiar el déficit por cuenta Página 14 de 19 corriente. Pero habría dos elementos adicionales de índole institucional que también influirían en el proceso. Por un lado, la integración de España en el área euro, lo que hace que el riesgo de pérdida de valor de las inversiones inmobiliarias vía devaluación de la moneda se reduzca considerablemente. Por otro lado, el hecho de que el mercado inmobiliario español ha demostrado históricamente una gran resistencia a la baja, con lo que, las inversiones financieras realizadas se transforman en activos relativamente seguros. En un tercer momento, la titulización va a ser entendida no como una salida puntual sino como una estrategia de crecimiento. La estrategia de la banca va a ser por tanto captar clientes, mejorando las condiciones ofrecidas a los mismos al tiempo que procede a titulizar esas deudas y colocarlas en los mercados internacionales de capital. De esta forma, el crédito hipotecario va a tender a ser un producto prácticamente a la carta donde las variables sobre las que el cliente puede incidir son cada vez más (plazos más amplios, posibilidad de cambio de cuota, aumento del valor tasado, posibilidad de aplazamiento de pagos en situaciones especiales, cuota creciente, etc.) (El País, 29-10-2006). Con esta forma de proceder los bancos españoles van a actuar cada vez menos como prestatarios reales y cada vez más como “intermediarios”. Esto va a motivar un fuerte aumento de su rentabilidad financiera, ya que van a obtener comisiones importantes por operaciones que no suponen inmovilización alguna de sus recursos. Por tanto, en buena medida, si la construcción española ha alcanzado las cotas de actividad de las que disfruta es por el apoyo bancario. Por ello, el nivel de desarrollo de la construcción es paralelo al proceso de financiarización de la economía española y a la expansión internacional de sus entidades financieras. La construcción ha podido expandir su actividad hasta dónde nunca antes lo había hecho porque la dimensión de la banca no es ahora la misma que antes y su acceso y poder de negociación en los mercados internacionales de capital es mucho mayor. Pero también, el crecimiento de los resultados de los bancos en España no puede explicarse sin el “boom” inmobiliario. En los tres primeros trimestres de 2006, los cinco principales grupos bancarios españoles ganaron un 41,7% más que en el mismo período del año anterior (El País, 29-10-2006). A su vez, en 2005 ganaron un 22,25% más que en 2004 (Labolsa.com, 13-02-06) y en 2004 un 21% más que en 2003 (Labolsa.com, 25-0205). No obstante, pese a las ganancias del sector bancario y las notables plusvalías inmobiliarias, la forma de financiación exterior de la economía española también tiene una serie de costes. El principal es el rápido aumento en el nivel de endeudamiento de las familias españolas motivado, casi exclusivamente, por el aumento del precio de la vivienda. El nivel de endeudamiento familiar superó el 92% de la Renta Familiar Bruta Disponible en 2005. Este alto nivel de endeudamiento ha sido calificado de “insostenible” por la Comisión Europea (El País, 02-10-2006) No obstante, tampoco el ratio de endeudamiento familiar español es el peor de la zona euro o incluso de la Unión Europea. Países como Holanda, Luxemburgo, Irlanda o el Reino Unido tienen tasas de endeudamiento familiar más elevadas (El Pais, 02-10-2006). Respecto al Reino Unido y los Estados Unidos (que experimentan fenómenos similares) la principal diferencia de la economía española es que buena parte del flujo exterior está relacionado con la adquisición y construcción de viviendas y otros activos inmobiliarios. 4. CONCLUSIONES Como ha tenido ocasión de analizar en el texto en el caso español existe un vínculo entre tres de los elementos más característicos de su evolución económica reciente: • El fuerte proceso de construcción de viviendas • El creciente desequilibrio exterior • El aumento en los niveles de utilización de materiales y energía Página 15 de 19 El desequilibrio exterior y la creciente extracción de materiales hacen que España se sitúe dentro de la forma de funcionamiento típico de economías ricas más dinámicas en el contexto actual, tal y como el mismo ha sido conceptualizado por Naredo (2006). Las economías del norte se transforman en grandes consumidoras de materiales de “baja entropía”. En este sentido, sus niveles de consumo se aceleran lo que da lugar a una creciente presión sobre sus cuentas exteriores. Esto, durante un tiempo, ha podido ser solventado a partir de una estructura favorable de precios relativos. De hecho, hasta al menos 2005 (momento analizado en este texto) los precios de los materiales habían tendido a caer en los mercados, lo que favorecía la financiación de modelos de consumo compulsivo de materiales como el español. No obstante, la elevación de las cantidades consumidas ha hecho que la financiación de las importaciones se haya hecho cada vez más complicada. De esta forma, las rentas obtenidas del comercio son muchas veces insuficientes para financiar los materiales que importan. España es un ejemplo exagerado de lo dicho con anterioridad. Es la economía desarrollada con un mayor déficit relativo por cuenta corriente y también es una de las economías desarrolladas que más ha aumentado su consumo de energía y materiales, con patrones que se aproximan a las economías asiáticas emergentes. Este carácter fuertemente consumidor de recursos del modelo de crecimiento, hace preciso obtener fuentes alternativas de financiación ¿Cómo? Atrayendo recursos financieros. Dentro de los países ricos esta situación no es exclusiva de España, sino extensible, cuando menos, a los Estados Unidos y, en menor medida, al Reino Unido. En todos estos casos, la posición de sus agentes financieros en el contexto de los mercados de capital ha permitido obtener en los recursos necesarios para la financiación de su actividad económica. En general, el conjunto de flujos que vinculan en la actualidad las economías desarrolladas con las economías en desarrollo es expuesto sintéticamente en el Gráfico 3. CUADRO 3. PRINCIPALES FLUJOS ENTRE ECONOMÍAS RICAS Y POBRES EN EL CONTEXTO FINANCIERO Y METABOLICO ACTUAL Recursos Residuos Países Países Ingresos Ricos Ahorro Pobres Prestamos Población Página 16 de 19 FUENTE: NAREDO (2006) La particularidad de la economía española es que esta atracción de fondos financieros procedentes del exterior se ha realizado sobre la base de la titulización de la deuda hipotecaria, es decir, valorizando en los mercados financieros el intenso proceso constructor que ha tenido lugar en el país en los últimos 10 años. Evidentemente, no se trata de un modelo de crecimiento sin costes. Se basa en una expulsión del mercado de la vivienda de buena parte de la población, en un fuerte crecimiento del endeudamiento familiar de aquellos que tienen la “suerte” de tener acceso al mercado inmobiliario. Se basa también en un creciente consumo de espacios y en crecientes requerimientos de materiales que dependen para ser satisfechos de la capacidad de movimiento en los mercados financieros Por ello, controlar el metabolismo de la economía española no es ya solo una exigencia ambiental y ética, sino fundamentalmente económica (incluso definiendo lo “económico” de la forma más “reducida” de entre las posibles, como lo estrictamente monetario). Solo mediante un control del metabolismo puede aliviarse la presión sobre el sector exterior. Solo aliviando la presión sobre el sector exterior puede frenarse el proceso de dependencia de los mercados internacionales de capital. Y solo así puede pensarse en una satisfacción de las necesidades de vivienda de la población que no lleve aparejado un crecimiento sin límite de los niveles de endeudamiento familiar. BIBLIOGRAFÍA Aparicio, Luis “La vivienda encumbra al bono. El mercado de renta fija española se coloca entre los grandes de Europa para financiar el 'boom' inmobiliario” El País, 15 de Enero 2005 Banco de España (2005b) Balanza de pagos y posición de inversión internacional de España. http://www.bde.es/informes/be/balpag/balpag.htm Banco de España (1998-2005) Informe Anual http://www.bde.es/informes/be/infanu/infanu.htm Carpintero, O (2005) El metabolismo de la economía española : recursos naturales y huella ecológica. Fundación César Manrique. Teguise (Gran Canaria). Coq, D. (2006) “Hacia un sistema de contabilidad nacional física. El metabolismo económico, sus distintas definiciones y sus distintas implicaciones de economía política” Reunión de Política Económica. Mimeo. Chesnais, F.; Sauviat, C. The financing of innovation-related investment in the contemporary global finance-dominated accumulation regime, in: Cassiolato, J. E.; Lastres, H. M. M.; Maciel, M. L. (eds) Systems of innovation and development: evidence from Brazil. Cheltenham: Elgar, 2003. Chesnais, F Y De Brunhoff, S (1994) La mondialisation financière : genèse, coût et enjeux Ed Syros. Paris Corden, W.M. (2007) “Those current account imbalances: A sceptical view”. The world economy. Volume 30 (3). pag 363-382 El País, “Bazar hipotecario”, El País Negocios, 29 October 2006, pp. xx-xx European Securization Forum (2006) ESF Securization Data Report, invierno. Fernández Durán, R. (2006) El Tsunami urbanizador español y mundial. Sobre sus causas y repercusiones y la necesidad de prepararse para el previsible estallido de la burbuja inmobiliaria. Virus Editorial. Página 17 de 19 INE (2005) Estadística sobre precios de viviendas. Serie homogénea 1995-2004 (base 2005). Notas metodológicas. Instituto Nacional de Estadística. Martínez Pagés, J. Y Maza, L.A. (2003) Análisis del precio de la vivienda en España. Documento de trabajo 0307. Banco de España. Maza, L.A. y Del Río, A. (2006) “La financiación del deficit exterior de la economía española”. Boletín Económico del Banco de España, Nº 3, pp. 71-84 2 Ministerio de Fomento (2002) Índice del precio de las viviendas. Estadísticas del precio del m Datos obtenidos de las tasaciones hipotecarias. http://www.fomento.es/NR/rdonlyres/F401ADD0-1B62-4FFB-BD5EAEEE43379DC4/3693/ivivienda.pdf Naredo, J.M (2006) Raíces económicas del deterioro ecológico y social : más allá de los dogmas. Siglo XXI Editores. Madrid. Palazuelos, E. (1998) La globalización financiera : la internacionalización del capital financiero a finales del siglo XX. Ed Síntesis. Madrid Triper, José María “El desequilibrio exterior alarma en Bruselas. Joaquín Almunia asegura que el déficit exterior de la economía española es insostenible a largo plazo”. El País, 11 de Diciembre de 2005. Página 18 de 19 Página 19 de 19