ACUERDO DE RECOMENDACIÓN 3/2014 PRODECON

Anuncio

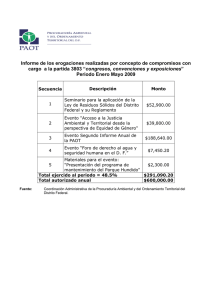

Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales “2014, Año de Octavio Paz” ACUERDO DE RECOMENDACIÓN 3/2014 PRODECON/OP/234/2014 EXPEDIENTE: 3969-I-QR-722/2013-A CONTRIBUYENTE: Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) México, Distrito Federal, a 21 de mayo de 2014. Titular de la Administración Central de Operación de la Fiscalización Nacional de la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria. Av. Hidalgo Número 77, Modulo II, Piso 2º Col. Guerrero, C.P. 06300, México D.F. PRESENTE Con fundamento en los artículos 1°, párrafos primero, segundo y tercero de la Constitución Política de los Estados Unidos Mexicanos, 1, 2, 5 fracciones III, IX y XVII, 6, fracción I y último párrafo, 8, fracción V, 21, 22 fracción II, 23, 25, primer párrafo y 27 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente; 5, Apartado A, fracción I y 15, fracción XXVI del Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente, publicado en el Diario Oficial de la Federación, el 18 de marzo de 2014, vigente a partir del día siguiente de su publicación, en relación con los diversos 53, 59, fracción IX, 61, 62 y 63 de los Lineamientos que Regulan el Ejercicio de las Atribuciones Sustantivas de esta Procuraduría, se emite la presente Recomendación, con base en los siguientes: I. A N T E C E D E N T E S 1. El día 28 de agosto de 2013, el Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1), por propio derecho, compareció ante esta Procuraduría de la Defensa del Contribuyente, a interponer QUEJA por actos atribuidos al C.P. Francisco Ernesto Padilla 1 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales Camacho, TITULAR DE LA ADMINISTRACIÓN CENTRAL DE OPERACIÓN DE LA FISCALIZACIÓN NACIONAL, DE LA ADMINISTRACIÓN GENERAL DE AUDITORÍA FISCAL FEDERAL, DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA, en razón de que mediante resolución contenida en el oficio número 500-01-00-00-00-2013-23139 de fecha 6 de agosto de 2013, la autoridad antes referida suspendió por 6 meses el registro número 2789 otorgado al contribuyente como contador público registrado, al haber encontrado irregularidades en el ejercicio de su profesión. 2. Tramitada la queja en todas sus fases, se procede a la emisión de la siguiente: RECOMENDACIÓN PRIMERA.- La Procuraduría de la Defensa del Contribuyente es competente para conocer de la presente Queja, de conformidad con lo dispuesto por el artículo 5º, fracciones III y IX, de su Ley Orgánica, así como por el diverso 53 de los Lineamientos que Regulan el Ejercicio de sus Atribuciones Sustantivas. SEGUNDA.- Antes de entrar al estudio del fondo de la queja que nos ocupa es conveniente desestimar el argumento planteado por la autoridad responsable, en el sentido de que el presente procedimiento es improcedente porque el quejoso es un contador público registrado y no un contribuyente, por lo que el caso que plantea no cae dentro de la esfera de competencia establecida en la Ley Orgánica de esta Procuraduría y en los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de la misma; argumento que resulta inatendible pues de conformidad con el Criterio Normativo 10/2013/CTN/CN aprobado en la décima sesión ordinaria del Comité Técnico de Normatividad celebrada el 16 de octubre de 2013 y publicado en la página electrónica oficial de esta Procuraduría de la Defensa del Contribuyente, la presente queja sí resulta procedente. Para ilustrar lo anterior, se transcribe el citado criterio normativo. “La Procuraduría de la Defensa del Contribuyente es competente para conocer de asuntos presentados por contadores públicos autorizados a dictaminar para efectos fiscales o respecto del cumplimiento de obligaciones patronales, cuando consideren que el acto o la resolución de la autoridad fiscal por el que lo amonesta, o bien, le suspende o cancela su registro, es violatorio de sus derechos, siempre que el acto afecte el ejercicio de su responsabilidad como dictaminador, lo que puede, desde luego involucrar además los derechos del o los contribuyentes que dictamina. 2 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales TERCERA.- Del análisis realizado en su conjunto a las constancias que conforman el expediente de mérito y de la valoración a las pruebas aportadas por las partes, en términos de los artículos 21 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, 130 del Código Fiscal de la Federación y 46 de la Ley Federal de Procedimiento Contencioso Administrativo, en relación con el Segundo Transitorio del Decreto publicado en el Diario Oficial de la Federación el 1° de diciembre de 2005, por el que se deroga el Título VI del Código Fiscal de la Federación, esta Procuraduría de la Defensa del Contribuyente considera que en el presente caso, el Titular de la ADMINISTRACIÓN CENTRAL DE OPERACIÓN DE LA FISCALIZACIÓN NACIONAL, DE LA ADMINISTRACIÓN GENERAL DE AUDITORÍA FISCAL FEDERAL, DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA, transgredió los derechos fundamentales de legalidad y seguridad jurídica del contador quejoso, previstos en los artículos 14 y 16 Constitucionales, al suspender por 6 meses el registro número 2789 que le fue otorgado como contador público registrado, toda vez que realizó una indebida interpretación del artículo 29, primer párrafo, fracción VII, primer y segundo párrafos, de la LIVA vigente en 2008 en relación con los diversos 69 y 70 del Reglamento de dicha Ley, además de que dejó de observar el artículo 17 del Código Fiscal de la Federación. En efecto, la autoridad responsable mediante oficio con terminación 23139 de fecha 6 de agosto de 2013 (visible a fojas 075 a 095 del expediente en estudio), resolvió suspender por 6 meses el registro No. 2789 otorgado al hoy quejoso Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) en su carácter de Contador Público Registrado, considerando que en el ejercicio de su actuación, profesional al formular el dictamen fiscal sobre los estados financieros de la empresa Eliminadas 12 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1), por el ejercicio fiscal de 2008, incurrió en la siguiente irregularidad: “Verificó que la contribuyente dictaminada consideró indebidamente la cantidad de $62´870.002.00 por concepto de renta de equipo audiovisual, como valor de actos o actividades gravados a la tasa del 0%, los cuales reflejó en el dictamen fiscal en el anexo II ‘Relación de contribuciones a cargo del contribuyente como sujeto directo o en su carácter de retenedor o recaudador’, en el índice 111820 valor de los actos o actividades gravados a la tasa del 0% debiendo estar gravados al 10%, ya que la contribuyente dictaminada no es una empresa hotelera, por lo que no se ubica en los supuestos que indica el artículo 29, primer párrafo, fracción VII primer y segundo párrafos, de la Ley del Impuesto al Valor Agregado, vigente en 2008.” 3 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales En esa consideración, la problemática a dilucidar en la presente resolución, se circunscribe en determinar si el Eliminadas 8 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1), en el ejercicio de su actuación profesional incurrió en la irregularidad que le atribuyó la responsable, al validar que la hipótesis normativa prevista en el artículo 29, primer párrafo, fracción VII, de la LIVA, no sólo se circunscribe a la prestación de servicios de hotelería y conexos prestados por empresas hoteleras, sino también comprende actividades como las que la empresa dictaminada desarrolló durante el ejercicio fiscal de 2008. Así es, pues la citada empresa se encuentra inscrita ante el SAT como empresa exportadora de servicios de convenciones y exposiciones; siendo que la autoridad estima que los actos realizados por la empresa dictaminada deben estar gravados a la tasa del 10% al tratase del otorgamiento del uso o goce temporal de bienes y no de prestación de servicios. A. Como se precisó anteriormente, la autoridad responsable para sancionar al hoy quejoso se basa en que la hipótesis normativa prevista en el artículo 29, primer párrafo, fracción VII, de la LIVA, sólo es aplicable a la prestación de servicios de exportación que sean prestados por empresas hoteleras. Al respecto, resulta conveniente transcribir el artículo mencionado, así como el 69 del Reglamento de la LIVA, vigentes en 2008, que resultan aplicables al caso en estudio, los cuales en la parte que interesa señalan: “Artículo 29.- Las empresas residentes en el país calcularán el impuesto aplicando la tasa del 0% al valor de la enajenación de bienes o prestación de servicios, cuando unos u otros se exporten. Para los efectos de esta Ley, se considera exportación de bienes o servicios: (…) VII.- La prestación de servicios de hotelería y conexos realizados por empresas hoteleras a turistas extranjeros que ingresen al país para participar exclusivamente en congresos, convenciones, exposiciones o ferias a celebrarse en México, siempre que dichos extranjeros les exhiban el documento migratorio que acredite dicha calidad en los términos de la Ley General de Población, paguen los servicios de referencia mediante tarjeta de crédito expedida en el extranjero y la contratación de los servicios de hotelería y conexos se hubiera realizado por los organizadores del evento. Para los efectos del párrafo anterior, se entiende por servicios de hotelería y conexos, los de alojamiento, la transportación de ida y vuelta del hotel a la terminal de autobuses, puertos y aeropuertos, así como los servicios complementarios que se les proporcionen dentro de los hoteles. Los servicios de alimentos y bebidas quedan comprendidos en los servicios de hotelería, cuando se proporcionen en paquetes turísticos que los integren. Los contribuyentes a que se refiere esta fracción deberán registrarse ante el Servicio de Administración Tributaria y cumplir los requisitos de control que establezca el reglamento de esta Ley, en el cual se podrá autorizar que el pago de los servicios se lleve a cabo desde el extranjero por otros medios. En dicho reglamento también se podrá autorizar 4 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales el pago por otros medios, cuando los servicios a que se refiere esta fracción, se contraten con la intermediación de agencias de viajes. (…)” “Artículo 69. Para los efectos del artículo 29, fracción VII de la Ley, quedan comprendidos dentro de los servicios a que se refiere dicha fracción, el uso temporal de los centros de convenciones y de exposiciones, así como los servicios complementarios que se proporcionen dentro de las instalaciones de dichos lugares para realizar convenciones, congresos, exposiciones o ferias, a los organizadores de eventos que sean residentes en el extranjero, siempre que el comprobante correspondiente al uso temporal y los servicios complementarios, se expida a nombre del organizador. Se entiende por servicios complementarios, los de montaje, registro de asistentes, maestros de ceremonias, traductores, edecanes, proyección audiovisual, comunicación por teléfono o radio y conexión a Internet, grabación visual o sonora, fotografía, uso de equipo de cómputo, música grabada y en vivo, decoración, seguridad y limpieza, que se proporcionen para el desarrollo del evento de que se trate. Tratándose de congresos y convenciones quedan comprendidos en los servicios complementarios los de alimentos y bebidas que sean proporcionados a los asistentes al congreso o convención de que se trate, en forma grupal.” Del análisis al primero de los artículos transcritos se desprende: Que las empresas residentes en el país calcularán el impuesto aplicando la tasa del 0% al valor de la enajenación de bienes o prestación de servicios, cuando unos u otros se exporten. Que se considera exportación de bienes o servicios cuando en la prestación de servicios de hotelería y conexos realizados por empresas hoteleras a turistas extranjeros, se cumplan los siguientes requisitos: 1. 2. 3. 4. Se trate de turistas extranjeros que ingresen al país para participar exclusivamente en congresos, convenciones, exposiciones o ferias a celebrarse en México. Los turistas extranjeros exhiban el documento migratorio que acredite dicha calidad en los términos de la Ley General de Población. Paguen los servicios de referencia mediante tarjeta de crédito expedida en el extranjero. La contratación de los servicios de hotelería y conexos se hubiera realizado por los organizadores del evento. Que se entienden por servicios de hotelería y conexos, los de alojamiento, la transportación de ida y vuelta del hotel a la terminal de autobuses, puertos y aeropuertos, así como los servicios complementarios que se les proporcionen dentro de los hoteles. 5 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales Que dichos contribuyentes deberán registrarse ante el SAT y cumplir los requisitos de control que establezca el reglamento de la LIVA. Por su parte del examen de la disposición reglamentaria transcrita se advierte lo siguiente: a) Que los servicios de hotelería y conexos a la tasa del 0%, se comprenden: i. El uso temporal de los centros de convenciones y de exposiciones, ii. Los servicios complementarios que se proporcionen dentro de las instalaciones de dichos lugares para realizar convenciones, congresos, exposiciones o ferias. b) Que los organizadores de eventos a los que se les proporcionen dichos servicios, sean residentes en el extranjero y que el comprobante correspondiente al uso temporal y servicios complementarios, se expida a nombre del organizador1. c) Que dentro del concepto de servicios complementarios, se comprenden los de montaje, registro de asistentes, maestros de ceremonias, traductores, edecanes, proyección audiovisual, comunicación por teléfono o radio y conexión a Internet, grabación visual o sonora, fotografía, uso de equipo de cómputo, música grabada y en vivo, decoración, seguridad y limpieza, que se proporcionen para el desarrollo del evento de que se trate. En ese contexto, conforme a los preceptos transcritos se advierte que se pueden dar dos supuestos: I) la prestación de servicios de hotelería y conexos, así como los servicios complementarios que se les proporcionen dentro de los hoteles y II) la prestación de servicios consistente en el uso temporal de los centros de convenciones y de exposiciones, así como los servicios complementarios que se proporcionan dentro de las instalaciones donde se llevan a cabo las convenciones, congresos, exposiciones o ferias. De igual manera, para resolver la problemática referida resulta necesario el análisis y transcripción de los artículos 66 y 70 del RLIVA: 1 Conforme al artículo 64, fracción V, del Reglamento de la LIVA: es la institución, asociación, organismo o empresa, a cuyo nombre se efectúa la convención, congreso, exposición o feria, sin menoscabo de que dichas personas se auxilien de prestadores de servicios de organización para llevar a cabo los eventos. 6 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales “Artículo 66. Para los efectos de lo dispuesto por el artículo 29, fracción VII, último párrafo de la Ley, los contribuyentes que proporcionen los servicios de hotelería y conexos, deberán cumplir con los requisitos siguientes: I. Inscribirse como empresa exportadora de servicios de hotelería ante el Servicio de Administración Tributaria, y II. Conservar los documentos siguientes: a) El contrato de los servicios de hotelería y conexos celebrado con el organizador del evento, en el que se deberá especificar el domicilio del lugar donde éste se llevará a cabo, así como la duración del mismo. Cuando el comprobante de los servicios proporcionados se expida a nombre del organizador del evento, deberá consignarse en el mismo el nombre de los turistas extranjeros que recibieron los servicios de hotelería y conexos; (….)” “Artículo 70.- Para los efectos del artículo anterior, los contribuyentes deberán cumplir con los siguientes requisitos: I. Estar inscritos como empresa exportadora de servicios de convenciones y exposiciones ante el Servicio de Administración Tributaria; II. Celebrar por escrito un contrato de prestación de servicios, en el que se especifique el evento de que se trate y los servicios que se proporcionarán al organizador del evento, así como el periodo en que dichos servicios serán proporcionados, y (….)” De los preceptos legales que se han reproducido, se advierte que el propio SAT otorga el registro a empresas exportadoras de servicios de hotelería, lo que quiere decir que resulta inexacta la aseveración de la autoridad responsable en el sentido de que el supuesto jurídico contenido en el artículo 29, primer párrafo, fracción VII, de la Ley del IVA sólo resulte aplicable a la prestación de servicios de hotelería y conexos prestados únicamente por empresas hoteleras. 7 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales Ciertamente de la interpretación sistemática y armónica de los artículos transcritos, se prevé la existencia de dos hipótesis jurídicas previstas relativas a la prestación de servicios y por consecuencia va dirigido a diferentes tipos de contribuyentes que pueden prestar dichos servicios a extranjeros. Así las cosas, se advierte que los servicios de hotelería y conexos son prestados por contribuyentes que se encuentran inscritos en el SAT, como empresas exportadoras de servicios de hotelería, mientras que los servicios de uso temporal de centros de convenciones, exposiciones; y los de servicios complementarios son prestados por contribuyentes que están inscritos como empresas exportadora de servicios de convenciones y exposiciones. En esa línea de pensamiento, en opinión de esta Procuraduría la interpretación que debe prevalecer en el caso en estudio, es en el sentido de que los servicios complementarios pueden ser prestados por empresas que no necesariamente sean empresas hoteleras, sino por diversas empresas que se dediquen a prestar aquel tipo de servicios, es decir, los que el reglamento señala como complementarios. Cabe señalar que conforme al proceso legislativo que dio origen a este precepto legal, se advierte que la aplicación de la tasa de 0% a los servicios que señala la fracción VII, del multicitado artículo 29, se justifica en que tiene un fin extrafiscal, el cual consiste en el fomento al turismo de negocios. Para corroborar lo anterior, a continuación se transcribe el dictamen emitido por la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, en la parte que interesa: “Esta Comisión dictaminadora propone, como medida de estímulo al turismo de negocios, otorgar el tratamiento de exportación a los servicios de hotelería y conexos que proporcionen las empresas hoteleras a turistas extranjeros cuando se trate de congresos, convenciones, exposiciones y ferias, considerando que son servicio de hotelería y conexos, los de alojamiento, la transportación de ida y vuelta del hotel a la terminal de autobuses, puertos y aeropuertos, así como los servicios complementarios que se proporcionen dentro de los hoteles; sin embargo 8 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales a efecto de evitar abusos de los extranjeros deberán exhibir el documento migratorio que acredite su calidad de turista en los términos de la Ley General de Población y que el pago de los servicios referidos se realice mediante tarjeta de crédito expedida en el extranjero. También se estima necesario regular el tratamiento aplicable cuando los servicios de hotelería se proporcionen en paquetes turísticos que integren los servicios de alimentos y bebidas, para lo cual se establece que se considerará en estos casos que los servicios de hotelería comprenden también los de alimentos y bebidas.” Asimismo, en la discusión en el Pleno de la Cámara de Diputados del Congreso de la Unión, el diputado Antonio Silva Beltrán expuso, lo que a continuación se transcribe: “Como una medida de estímulo al turismo de negocios, se decidió otorgar la tasa cero al tratamiento de exportación a los servicios de hotelería y conexos que proporcionen las empresas hoteleras o turistas extranjeros cuando se trate de congresos, convenciones, exposiciones y ferias, considerando que son servicios de hotelería y conexos los de alojamiento, los de transportación, de hotel-aeropuertos-hotel, a la terminal de autobuses, puertos, así como los servicios complementarios que se proporcionen dentro de los hoteles …” De lo anterior se advierte que la finalidad de esta disposición es incentivar el turismo de negocios, pues es evidente que cuando los turistas extranjeros acuden a México con la finalidad de participar en congresos, convenciones, exposiciones y ferias, hay una mayor derrama económica; sin pasar por alto que deben cumplirse ciertos requisitos para acceder al beneficio a fin de evitar su abuso. Dichos requisitos son: que el extranjero hubiera ingresado al país con la finalidad de participar en congresos, convenciones, exposiciones o ferias a celebrarse en México; que el referido extranjero exhiba el documento migratorio que acredite dicha calidad en los términos de la Ley General de Población; que hubiera pagado dichos servicios de hotelería mediante tarjeta de crédito expedida en el extranjero y que la contratación de los mismos hubiera sido realizado por los organizadores del evento. 9 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales Ahora bien, si el fin de este beneficio –aplicación de la tasa del 0%– es incentivar el turismo de negocios proveniente del extranjero., es evidente que quien recibe el beneficio son los turistas extranjeros que ingresan al país para participar en congresos, convenciones, exposiciones o ferias a celebrarse en México, por lo que si con motivo de ello, se prestan servicios complementarios dentro de los hoteles pero dichos servicios no son prestados directamente por los hoteles, sino por terceros, se considera que a éstos les debe aplicar la tasa de 0% en virtud de que se proporcionaron a los turistas extranjeros en razón de su asistencia a los congresos, convenciones, exposiciones o ferias, según se trate. En consecuencia este Ombudsman concluye que la irregularidad atribuida por la autoridad responsable al Eliminadas 8 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) es ilegal, porque se sustenta en una interpretación incorrecta del artículo 29, primer párrafo, fracción VII, de la Ley del IVA, al considerar que el supuesto de causación contenido en tal precepto legal, sólo se refiere a los servicios prestados por empresas hoteleras, pasando por alto que también, como lo dictaminó el profesional indebidamente sancionado y hoy quejoso, también aplica a aquellas empresas exportadoras de servicios de convenciones y exposiciones que se encuentran inscritas ante el propio SAT. Lo anterior, no implica que este Organismo esté prejuzgando sobre la situación fiscal específica de la empresa dictaminada por el Contador Público Registrado. B. Por lo que hace al punto de que se está ante el otorgamiento del USO O GOCE TEMPORAL DE BIENES (arrendamiento) gravados a la tasa del 10% conforme a los artículos 14 y 19 de la ley del IVA y no ante la prestación de servicios gravados a la tasa de 0% en términos del 29, fracción VII del mismo ordenamiento legal, este Ombudsman comparte lo expuesto por el quejoso en el sentido de que la autoridad debió valorar, al imponerle la sanción, lo dispuesto por el artículo 17 del Código Fiscal de la Federación vigente en 2008, que precisa:. “Artículo 17.-… Cuando con motivo de la prestación de un servicio se proporcionen bienes o se otorgue su uso o goce temporal al prestatario, se considerará como ingreso por el servicio o como valor de éste, el importe total de la contraprestación a cargo del prestatario, siempre que sean bienes que normalmente se proporcionen o se conceda su uso o goce con el servicio de que se trate.” 10 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales Del tal precepto se desprende: Que la prestación de un servicio puede llevar implícito el otorgamiento del uso o goce temporal de los bienes al prestatario, siempre que los servicios prestados impliquen necesariamente el uso temporal del bien y que en tal caso se considerara INGRESO POR SERVICIO o como VALOR de éste, el importe de la contraprestación a cargo del prestatario. Este Organismo considera que en eventos como convenciones, ferias, exposiciones y congresos, los equipos de audiovisual, equipos de comunicación, cómputo, música para la prestación de los servicios complementarios a que se refieren los artículos que se analizan, no pueden considerarse como que se otorgan en arrendamiento sino como parte de la prestación del propio servicio. En efecto, la prestación del servicio complementario, en convenciones, congresos, exposiciones, entre otros, a personas residentes en el extranjero, necesariamente implica el otorgamiento del uso o goce temporal de los bienes con los que se presta el servicio, como lo sería el equipo audiovisual, pues por su complejidad tecnológica sólo pueden ser manejados, operados y manipulados por personal profesional proporcionado por la empresa prestadora de los servicios, además de que resultaría ilógico considerar tal uso o goce por parte de los clientes (participantes de las ferias y congresos), al no constituir nunca ese uso o goce, parte de las actividades que esas personas desarrollan al participar en tales eventos, pues asisten para escuchar o intervenir en los temas a tratar en los mismos y no a hacer uso de los bienes que se emplean para tales reuniones, de ahí que subsisten de manera integrada tanto la prestación del servicio como el uso o goce temporal del equipo, actualizándose lo dispuesto en el artículo 17 del Código Fiscal de la Federación. En virtud de lo anterior y sin que éste Organismo se pronuncie o haga un análisis de la documentación contable de la empresa dictaminada, quien no fue la quejosa en el presente procedimiento, se puede advertir de la propia resolución materia del presente procedimiento (folios 86 a 88), que Eliminadas 10 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1), celebró diversos contratos de servicios de audiovisual, conforme a los que proveería del servicio de renta de equipo audiovisual así como las mercancías y labor para llevar a cabo los eventos a realizarse en diversos hoteles, conforme a lo cual se puede advertir que en la prestación de tales servicios está implícito el otorgamiento o renta del equipo audiovisual, por lo que la autoridad debió considerar lo previsto en el artículo 17 del Código Fiscal de la Federación, que es 11 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales el precepto que en su actuación aplicó el profesional quejoso, por lo que resultó improcedente a juicio de esta Procuraduría, que lo sancionara por sostener el criterio que quedó reseñado en la presente recomendación. IV. R E C O M E N D A C I Ó N Y M E D I D A S C O R R E C T I V A S. PRIMERA.- Se recomienda al Titular de la Administración Central de Operación de la Fiscalización Nacional, de la Administración General de Auditoría Fiscal Federal, del Servicio de Administración Tributaria, adoptar de inmediato las medidas correctivas consistentes en dejar sin efectos la resolución contenida en el oficio número 500-01-00-00-00-2013-23139 de fecha 6 de agosto de 2013, a través de la cual suspendió por 6 meses el registro otorgado al quejos como contador público registrado. SEGUNDA.- Se CONCEDE, en términos del artículo 25 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, al Titular de la Administración Central de Operación de la Fiscalización Nacional, de la Administración General de Auditoría Fiscal Federal, del Servicio de Administración Tributaria, el plazo de TRES días hábiles siguientes al en que surta efectos la notificación de esta Recomendación para que la autoridad informe si la acepta o, de lo contrario firme y motive su negativa como lo mandata el segundo párrafo del apartado B del artículo 102 de la Constitución Política de los Estados Unidos Mexicanos, con el apercibimiento que en caso de no responder dentro del plazo concedido se procederá en términos de lo dispuesto en el artículo 28, fracción I, numeral 2 de la citada Ley Orgánica. NOTIFÍQUESE la presente recomendación por oficio al Titular de la Administración Central de Operación de la Fiscalización Nacional, de la Administración General de Auditoría Fiscal Federal, del Servicio de Administración Tributaria. PROCURADORA DE LA DEFENSA DEL CONTRIBUYENTE LIC. DIANA ROSALÍA BERNAL LADRÓN DE GUEVARA c.c.p. Mtro. Francisco Javier Ceballos Alba.- Subprocurador de Protección de los Derechos de los Contribuyentes. Para su conocimiento. c.c.p. Lic. Aristóteles Núñez Sánchez.- Jefe del Servicio de Administración Tributaria. Para su conocimiento. 12 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0 Subprocuraduría de Protección de los Derechos de los Contribuyentes Dirección General de Quejas y Reclamaciones de Impuestos Federales ANEXO I MOTIVACIÓN I. Se eliminan 53 palabras relativos al: Nombre de la persona física y/o nombre del contribuyente y R.F.C., a fin de proteger la identidad de los involucrados y evitar que sus nombres y datos personales sean divulgados. Lo anterior, de conformidad con lo dispuesto en los artículos 15 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, 2, fracción XXIV, y 6 de los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de esta Procuraduría de la Defensa del Contribuyente, sin perjuicio de lo dispuesto en el artículo 18, fracción II y artículo 20 fracción VI de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. 13 FO-QI-ACRE Acuerdo de Recomendación Versión 4.0