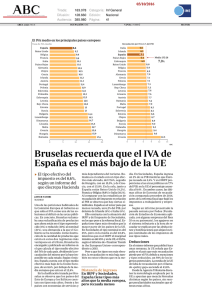

Una Reforma Fiscal para España

Anuncio