Dolar 2011 - Panorama Local

Anuncio

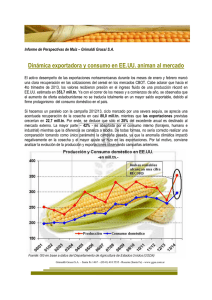

Informe Anual de Dólar Dólar 2011: ¿Cómo fue el balance para Argentina? Durante el 2011 el tipo de cambio del dólar frente al peso mostró una tendencia alcista superando los 4,23 $/U$S en el último trimestre del año y mostrando una desvalorización de la moneda local de poco menos del 8% ya que a comienzos de año la paridad se ubicaba por debajo de 4 $/U$S. Tipo de Cambio Nación Comprador ($ / U$S) 4,25 4,20 4,15 4,10 4,05 4,00 3,95 3,90 Ene-11 Feb-11 Mar-11 Abr-11 May -11 Jun-11 Jul-11 Ago-11 Sep-11 Oct-11 Nov -11 Dic-11 ¿Pesos o dólares?: Rentabilidad del dólar vs otros activos Un análisis interesante que puede realizarse consiste en evaluar la rentabilidad del dólar como activo financiero en una cartera de inversión. Dado que el rendimiento fue de cerca de 8% durante el año, la tenencia de dólares líquidos no ha sido una buena inversión en términos de rendimiento financiero ya que las tasas de un plazo fijo en pesos se ubicaron por encima del 10%. Con devaluación: ¿Se ganó competitividad? Considerando que uno de los pilares del “modelo económico” de los últimos años en nuestro país ha sido el “tipo de cambio competitivo” habría que analizar la paridad cambiaria como uno de los precios relativos de mayor relevancia. Su importancia radica en su rol para fomento de exportaciones nacionales así como también para la sustitución de importaciones al abaratar los bienes fabricados en el país. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar Para analizar cuán competitivo es un país no interesa solamente el tipo de cambio nominal, es decir la cantidad de pesos necesaria para adquirir un dólar, sino también la evolución de los precios tanto en el país como el exterior. La medida que considera ambos factores se denomina tipo de cambio real. En los últimos años el tipo de cambio real ha venido descendiendo al resultar la inflación doméstica mayor que la depreciación del peso lo cual implica un encarecimiento relativo de los productos fabricados en el país. Este año no ha sido la excepción: mientras que el precio del dólar aumentó un 8% en el año, la inflación superaría el 20% según estimaciones privadas. Una manera todavía más precisa de medir la competitividad cambiaria de un país es a través del denominado tipo de cambio real multilateral el cual consiste en medir el valor real del peso en relación a las monedas de sus principales socios comerciales. La ponderación de cada uno de ellos dentro del índice refleja su participación en el comercio total del país. Este índice es elaborado en forma mensual por el BCRA y su base es diciembre de 2001 con ponderaciones para Brasil del 36,5% mientras que la participación de la zona del Euro es de 19% y las de China y EEUU rondan el 10% cada una. Según datos oficiales a octubre de 2011, el tipo de cambio real multilateral muestra una leve depreciación en lo que va del año a pesar de haber registrado una importante caída en el tercer trimestre del año. El gráfico a continuación muestra su evolución. Índice Tipo Cambio Real Multilateral (ITCRM) - BCRA 310,00 305,00 300,00 295,00 290,00 285,00 280,00 275,00 270,00 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11 Oct-11 Sin embargo estimaciones privadas arrojan otro panorama y señalan que el peso se apreció este año. La diferencia surge por la inflación doméstica que se usa en el cálculo del índice. Como es de público conocimiento, para esta variable los datos oficiales son significativamente inferiores a los elaborados por privados. Esta apreciación del tipo de cambio real multilateral es lo que lleva a que muchos analistas pronostiquen algún ajuste en el valor del dólar frente al peso para el año 2012. Esta misma expectativa es la que ha generado en el público una aceleración de la tan mencionada fuga de divisas en la segunda mitad del año. Cómo reaccionó el mercado en 2011: Evolución de la fuga de capitales Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar La llamada fuga de capitales (técnicamente denominada Formación de Activos Externos del Sector Privado No Financiero) superó los 2.000 millones de dólares mensuales a partir de mayo de este año. Con un promedio semejante, en términos anuales el fenómeno ascendería a cerca de 25.000 millones de dólares para 2011 Fuga de capitales 2011 - millones U$S 3.500 3.000 2.500 2.000 1.500 1.000 500 0 ENE FEB M AR A BR M AY JUN JUL A GO SEP Teniendo en cuenta que este no es un proceso nuevo sino que comenzó a tomar fuerza a partir de 2007, año en que comenzó la turbulencia internacional, resulta interesante comparar los montos fugados en los últimos años. Fuga de capitales por año - millones U$S ( 2 0 11 a S e pt ie m bre ) 25.000 20.000 15.000 10.000 5.000 0 2006 2007 2008 2009 2010 2011 Hasta septiembre de 2011, mes para el cual se dispone del último dato oficial, la formación de activos externos superaba los 18.000 millones. Esta cifra resulta superior al total fugado el año anterior así como también en 2009. Otro dato destacable es que en el tercer trimestre del corriente año el monto registrado superó al segundo trimestre de 2008 cuando se dio el conflicto con el campo por las retenciones móviles y que hasta ahora presentaba la mayor fuga de los últimos años. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar ¿Cómo fue la intervención del Banco Central? En este contexto y con el fin de evitar que se acelerara la depreciación del peso el BCRA debió salir a vender dólares, interviniendo tanto en el mercado de contado como en el de futuros. Por esta operatoria las reservas de la autoridad monetaria se vieron reducidas considerablemente. Es importante destacar que este comportamiento es opuesto a lo que se venía observando en los últimos años. Para sostener un tipo de cambio competitivo la autoridad monetaria compraba dólares para evitar la apreciación del peso y en el proceso acumulaba reservas. Pese a las fuertes ventas de moneda estadounidense en los meses de agosto a octubre (U$S 4.783 millones), en el balance anual el BCRA ha actuado en el mercado como comprador neto, adquiriendo en los primeros once meses del año poco más de U$S 840 millones. Compra de divisas del BCRA - millones de U$S 1.500 1.000 500 0 -500 -1.000 Ene- Feb- Mar11 11 11 Abr- May- Jun- Jul-11 Ago- Sep- Oct-11 Nov- Dic-11 11 11 11 11 11 11 -1.500 -2.000 -2.500 Las reservas internacionales comenzaron el año en niveles algo superiores a U$S 52.000 millones para luego retroceder a poco más de U$S 46.000 millones hacia mediados de noviembre, registrando un retroceso del 12%. Cabe destacar que la caída de reservas no se debe exclusivamente a la intervención en el mercado cambiario sino también a otros conceptos, entre los cuales se destaca el pago de deuda en dólares del Tesoro Nacional. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar Reservas Internacionales BCRA - Millones U$S 53000 52000 51000 50000 49000 48000 47000 46000 45000 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11 Oct-11 Nov -11 Para hacer frente a los vencimientos el Tesoro Nacional ha recurrido en los últimos años a las Reservas del BCRA. En el año 2010 se constituyó a tal fin el denominado “Fondo del desendeudamiento argentino” con reservas de libre disponibilidad del BCRA que este último transfiere al Tesoro para hacer frente a los vencimientos en manos de tenedores privados. Las reservas de libre disponibilidad son aquellas que exceden al valor de la base monetaria y según datos oficiales del propio BCRA, a fines de noviembre no disponía el mismo reservas de ese tipo. Sin embargo, según el proyecto de Ley de Presupuesto, para el año que viene se proyecta utilizar más de 5.000 millones de dólares de reservas de libre disponibilidad para hacer frente a los vencimientos de 2012. En el mes de agosto, se realizó un pago correspondiente a un vencimiento del Boden 2012 y las reservas disminuyeron en forma sustancial tal como puede observarse a simple vista en el gráfico precedente. Del mismo modo, antes de fin de año debe efectivizarse un pago por el Cupón PBI de U$S 2.300 millones. Los vencimientos para la primera mitad de 2012 son superiores a los 12 mil millones de dólares, aunque de ese monto gran parte corresponde a organismos del sector público o internacionales. Los principales desembolsos serán el último pago del Boden 2012 así como el cupón PBI a fin de año. Habrá que seguir con atención si las reservas se recomponen como para afrontar el pago con las mismas o, de lo contrario, ver de dónde obtiene el Tesoro los fondos necesarios. La disminución de las reservas de libre disponibilidad se explica tanto por la caída de las reservas recientemente analizada como por la expansión de la base monetaria a una tasa mayor a la de devaluación del peso. Tomando los saldos promedio mensuales, la base monetaria se expandió un 20% entre enero y noviembre. Para el año que viene el crecimiento de la base es una de las variables monetarias a seguir. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar Base Monetaria - Millones $ 200.000 195.000 190.000 185.000 180.000 175.000 170.000 165.000 160.000 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11 Oct-11 Nov-11 Fuga de Capitales y caída en Reservas Internacionales: medidas adoptadas La gran mayoría de los analistas sostienen que la decisión de hacer más estricto el control para la compra de divisas anunciada luego de las elecciones presidenciales fue una medida para contener la fuga de dólares y frenar la disminución de reservas. Si bien todavía no se dispone de datos oficiales al respecto parecería que las trabas impuestas frenaron la compra de moneda extranjera en el mercado oficial. Sin embargo, desde el anuncio tomó trascendencia el mercado paralelo conocido también como “dólar blue”. Sucede que muchas personas que no reciben autorización de la AFIP se vuelcan a dicho mercado paralelo y por ello la brecha entre los tipos de cambio blue y oficial se hizo más amplia y se convirtió en un dato relevante. Se sostiene que en el mercado paralelo el dólar llegó a cotizar a $5 marcando una brecha superior al 16% respecto de la paridad de casas de cambio. Otra consecuencia de los controles mencionados y que se hizo notar las primeras semanas luego de su puesta en práctica fue la caída del nivel de depósitos en dólares en el sistema financiero local. En los días previos al anuncio de las medidas para el mercado cambiario, los depósitos correspondientes al sector privado ascendían según datos oficiales del BCRA a más de U$S 14.800 millones mientras que dos semanas más tarde se ubicaban en U$S 13.100 millones lo que representa una caída de casi 11% en ese lapso. Este brusco descenso obligó a la autoridad monetaria a la flexibilización de las normas de encaje de los depósitos en dólares y tomar otras medidas para llevar tranquilidad al mercado. Además este fenómeno profundizó la merma en el nivel de reservas previamente analizada. Desde fines de noviembre el drenaje de depósitos en dólares se ha desacelerado pero acumula U$S 2.700 millones desde fines de octubre, ubicándose los mismos en U$S 12.100 millones a comienzos de diciembre. Otra medida adoptada, en este caso no para contener la demanda de dólares sino para incrementar su oferta, fue la exigencia al sector minero y de hidrocarburos de liquidar la totalidad de sus exportaciones en el país tal como sucedía ya con el resto de los exportadores. Hasta entonces, la exención alcanzaba a la totalidad de las ventas del sector minero al exterior y al Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar 70% de las de hidrocarburos. Para el primer sector se estima que el monto de exportaciones se ubicará en torno a los U$S 5.000 millones mientras que para el segundo las mismas ascendían a U$S 4.500 millones en los primeros nueve meses del año. Es necesario tener presente que en la actualidad parte de las exportaciones de los sectores en cuestión ya son liquidadas en el país por lo cual el ingreso de divisas no va a incrementarse en la cuantía de las operaciones realizadas sino en una cifra inferior. En esta misma línea se determinó también que las aseguradoras deben repatriar los fondos que las mismas disponen en el exterior en un plazo de 50 días. Según algunas estimaciones, el monto involucrado rondaría los U$S 8400 millones. ¿Cómo respondieron las tasas de interés? Otro efecto generado como consecuencia de la formación de activos externos, la caída de depósitos y la desconfianza de los agentes, es la suba de las tasas de interés. El gráfico a continuación muestra la evolución de la tasa BADLAR, que representa el interés para depósitos a plazo fijo de más de un millón de pesos y es utilizada como tasa de referencia en diversas operaciones. Tasa BADLAR (%) 24 22 20 18 16 14 12 10 Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11 Jul-11 Ago-11 Sep-11 Oct-11 Nov-11 A primera vista puede notarse como luego de permanecer casi sin cambios la primera mitad del año en torno al 11%, empieza a crecer lentamente hasta fines de septiembre trepando hasta el 14%. A partir de octubre la tasa BADLAR toma impulso y supera la barrera del 20% en el mes de noviembre. Hacia fines de ese mes logró volver a situarse por debajo de esa cifra pero continúa en niveles altos. El riesgo es que esta suba de tasas tenga un impacto recesivo sobre el nivel de actividad y de allí que las autoridades procuren contener su avance. Oferta de dólares del comercio exterior: evolución balanza comercial La principal fuente de dólares para el país en los últimos años ha sido el comercio exterior. El saldo superavitario de este último es uno de los pilares del modelo económico y por ello su evolución es seguida con atención. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar Balanza Comercial - Millones U$Si 20000 15000 10000 5000 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 a Oct 2011 Se observa una tendencia declinante en los últimos tres años y resulta interesante analizar por separado el comportamiento de las exportaciones por un lado y de las importaciones por el otro. En el gráfico a continuación se observa como en la mayoría de los meses del corriente año, la tasa de crecimiento de las importaciones ha superado a la correspondiente a las exportaciones lo que explica la erosión del resultado del comercio exterior. Este mayor avance de las importaciones ya se había observado en todos los meses del año 2010. Exportaciones vs Importaciones - 2011 (Variación anual mes a mes) 60% 50% 40% Expo 30% Impo 20% 10% 0% Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Una de las principales razones que explican este comportamiento es la ya discutida apreciación real del peso frente a las monedas de sus socios comerciales. La inflación local supera al ritmo de devaluación del peso frente al dólar mientras que el real brasileño –moneda del principal socio comercial del país- se depreció a lo largo del año. Por otro lado, pesa sobre las exportaciones la desaceleración del crecimiento que afecta al país vecino así como también a otros compradores de nuestros productos. Las trabas a la importación (obligación de exportar para poder importar por ejemplo) se orientan a contener el deterioro del superávit comercial. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar Un gran aporte de divisas proviene de las exportaciones de granos y subproductos, sector que a los primeros días de diciembre acumulaba liquidaciones de ventas al exterior por aproximadamente U$S 24.000 millones. Esta cifra es un 7% superior al monto total del año 2010. Conclusiones Finales: ¿Qué habrá que observar durante el 2012? Dentro de factores de afectarían la Oferta de Dólares: *SALDO BALANZA COMERCIAL: muestra un continuo deterioro. Resulta de vital importancia lograr un crecimiento de las exportaciones a un ritmo mayor al de las importaciones en forma sostenida. *TIPO DE CAMBIO REAL: para mejorar el saldo de la balanza comercial es necesario mejorar la competitividad real de la moneda. Muchos sostienen que una devaluación nominal no alcanzaría para mejorar la competitividad sino que sería necesario recortar la inflación *EVOLUCIÓN DEL REAL BRASILEÑO: siendo Brasil nuestro principal socio comercial, una mayor devaluación de su monedas deterioraría aún más los términos de intercambio con nuestro país. *DÓLARES DEL AGRO: el sector agropecuario es uno de los que más aporta a la oferta de dólares. Para mantener un nivel de aportes favorable sería necesario contar con un buen saldo exportable (buenos niveles de cosecha) y precios internacionales altos. Dentro de factores de afectarían la Demanda de Dólares: *DEMANDA ESPECULATIVA: factores que alteren las expectativas de los individuos y empresas llevarán a una mayor compra de divisas que saldrán del circuito comercial. *DEMANDA REAL: ya se observa una creciente demanda de bienes importados. El deterioro del tipo de cambio fomenta esta conducta y se pondrá a prueba la efectividad de las medidas adoptadas para incentivar la producción nacional. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) www.ggsa.com.ar