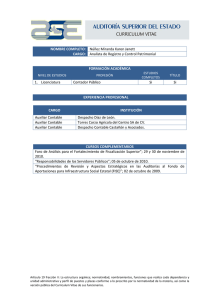

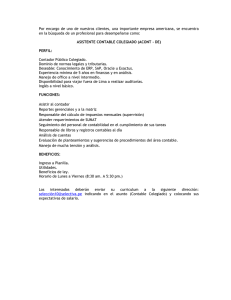

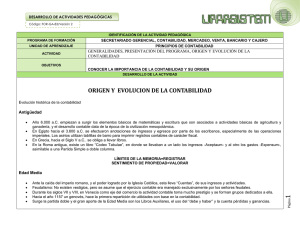

Manual de Funciones - DSpace en Uniandes

Anuncio