el producto potencial en la economía uruguaya: 1978-2003

Anuncio

EL PRODUCTO POTENCIAL EN LA ECONOMÍA

URUGUAYA: 1978-2003

Tania Theoduloz

Resumen

El propósito de este trabajo es actualizar las estimaciones del producto

potencial para la economía uruguaya empleando la función de

producción. Para ello, se estiman los stocks de capital físico y humano,

incorporando en este último el impacto de la ola emigratoria sobre el

nivel de instrucción de la fuerza laboral. En un intento de contar con un

panorama del potencial de crecimiento de aquellos sectores que se

estima liderarán el crecimiento futuro, se analizan también las brechas

sectoriales a partir de 1997 y se alerta sobre la existencia de posibles

“cuellos de botella”.

Las estimaciones señalan que el producto potencial mantendría el

sendero de crecimiento sostenible en torno al 2,2% p.a., pese a que

luego de 1999 la economía estaría creciendo por debajo de su potencial,

con una brecha negativa del 1,1% p.a. A nivel sectorial, casi la totalidad

de los sectores productivos estarían revelando la existencia de

capacidad ociosa, sin embargo, la generalizada recuperación a partir de

2003 evidencia una disminución progresiva del output gap, en especial

en los sectores líderes del crecimiento.

Palabras Claves: producto potencial, función de producción, Uruguay.

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

I. Introducción

La medición del producto potencial y la brecha de producto no resulta una

tarea exacta; citando a Okhun (1962), “la cuantificación del producto potencial y

la consecuente medida de la brecha entre el producto efectivo y el potencial es,

en el mejor de los casos, un estimado incierto y no una medida firme y precisa”.

Al ser variables no observables, no se tiene certeza sobre su verdadero valor ni

existen métodos de estimación que no presenten algún grado de incertidumbre.

Sin embargo el aporte del concepto al análisis económico, explica los continuos

esfuerzos por avanzar en la precisión de su cálculo.

Más allá de su importancia en el estudio de los patrones del crecimiento

sostenible de una economía, la literatura menciona dos ámbitos en los que el

concepto adquiere relevancia: el monetario y el fiscal. El sentido y la

persistencia de la brecha de producto no solo permite tener una guía sobre la

existencia de presiones inflacionarias, sino que su estimación resulta central en

la formulación de políticas monetarias como ser el inflation targeting o la regla

de Taylor. Desde la perspectiva fiscal, el producto potencial permite aislar el

efecto del ciclo sobre las cuentas fiscales y así identificar el resultado fiscal

estructural.

II. Metodología de Estimación

Enfoque de la función de producción

Entre los métodos alternativos de estimación clasificados por Chagny y Döpke

(2001), en directos, no estructurales, estructurales y multivariados, se optó por

el enfoque de la función de producción, perteneciente al segundo grupo

metodológico. La elección se explica por la mayor base económica de los

métodos estructurales respecto a los restantes y por permitir descomponer los

determinantes de crecimiento en términos de los factores productivos,

identificando así, su contribución a los cambios en el potencial de crecimiento

económico.

El enfoque modela explícitamente el producto en términos de los factores

productivos a través de una relación funcional, generalmente del tipo CobbDouglas. El producto potencial se entiende entonces, como aquel nivel de

producto que resulta cuando las tasas de utilización de la capacidad productiva

son “normal”; cuando la utilización de la mano de obra es consistente con la

tasa de desempleo natural y cuando la productividad total de los factores se

encuentra en su nivel de tendencia1.

1

Se procura ser consistente con el marco lógico utilizado por Bucacos, E. (2001): “Tendencia y

ciclo en el producto uruguayo”.

2

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

En lo que concierne a este trabajo, se asume que la estructura económica

uruguaya puede representarse por medio de una función del tipo CobbDouglas, bajo los supuestos tradicionales de retornos constantes a escala,

retornos marginales decrecientes, y tasas marginales de sustitución entre

factores igual a uno.

La relación propuesta es la siguiente:

Yt = F(Kt , Ht Lt , At) = At. (HtLt)α Ktβ

donde Yt representa el producto al momento t, Kt el stock de capital físico, Lt la

mano de obra disponible, Ht un índice de calidad del trabajo y At la contribución

de la tecnología, conocida como la productividad total de factores.

Una vez determinados los coeficientes de participación y los factores

productivos en los niveles correspondientes a sus tasas de utilización “normal”,

se estima directamente el producto potencial a través de la función de

producción:

Y*t = A*t . (HLt*)α. K t(1-α)

Nótese que el stock de capital es la excepción en lo que respecta al ajuste por

la utilización “normal” de los factores, en tanto el flujo potencial de los servicios

de capital disponibles está relacionado al capital instalado y no a la cantidad

efectivamente empleada.

Capital Físico

El stock de bienes durables, reproducibles y tangibles, se desagrega en

maquinaria y equipos, construcciones, plantaciones y cultivos e inventarios. Las

diferencias en la vida útil y en las tasas de depreciación lleva a que se estimen

por separado cada uno de los activos mencionados, y una vez agregados, se

obtiene la serie a utilizarse en la estimación de la capacidad productiva de la

economía.

Los stocks de maquinaria y equipos y construcciones, se calculan empleando

el criterio de inventario permanente propuesto por Hirsleifer (1970). Dicho

método deriva indirectamente el stock de capital acumulando la inversión del

año y deduciendo la depreciación del período2.

2

La relación planteada es la siguiente:

Kt = IBt + (1-d) Kt-1

en donde Kt representa el stock de capital en el periodo t, IBt-I la inversión bruta en el periodo t1 y d la tasa de depreciación. A los efectos de obtener estimaciones ajustadas, es conveniente

distinguir por tipo de activo de acuerdo a su vida útil y a su tasa de depreciación.

3

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Siguiendo a Bucacos (1999), los stocks iniciales se toman del trabajo de

Harberger (1971), previo cambio de base al año 83. En lo que refiere a la

depreciación, se manejan tasas del 2,5% y del 8% anual para las

construcciones y maquinarias y equipos, respectivamente.

El problema del Emplame

Al interior del período analizado, se realizaron 3 cambios en los años tomados

como base para la construcción de las series a precios constantes. Si bien la

revisión de la serie B83 no constituye un cambio de base en sí mismo, se toma

como tal a los efectos del análisis.

Entre las alternativas metodológicas propuestas por Hexeberg (2000) para el

empalme, el reproceso detallado constituye la opción mas precisa ya que

reconstruye las series históricas reproduciendo los métodos de Cuentas

Nacionales para el nuevo año base. De todos modos, dicha opción resulta

poco factible debido a los requerimientos de información y recursos; tanto es

así, que el propio Sistema de Cuentas Nacionales recomienda el uso de

técnicas estadísticas que empalman las series históricas de la base anterior

con la información de la nueva base.

En lo que refiere al presente trabajo, la serie de formación bruta de capital a

precios constantes se empalma utilizando el método de la tasa de variación

empleado por Ponce (2004) y Correa (2002 y 2003). Éste consiste en aplicar al

nivel revisado de la serie con el nuevo año base, la tasa de variación calculada

con la base anterior, de modo de obtener una serie larga y comparable que

mantenga las características temporales de las series originales3.

Como aclara Ponce (2004), de existir más de dos bases con información

superpuesta, se respetan las variaciones de las series con base más próxima

en el tiempo y se complementan luego con las de bases anteriores. Así, las

series empalmadas para el período 1988-2003 respetan los valores de las

series B83R884, las del período 1983-1988 las variaciones período a período

de B83 y las del período 1978-1984, las de B78 actualizadas a la B83R88.

Las Cuentas Nacionales se construyen sobre un esquema de consistencia

temporal, contable, sectorial e intersectorial de las distintas variables

macroeconómicas. Sin embargo, una vez obtenidas las series empalmadas,

aparece el problema de la inconsistencia contable, es decir, se rompe el

principio de aditividad y existe un residuo no nulo correspondiente a la

3

Dados los años base k y k + h, y definiendo Ctk y Ctk+h como los valores a precios constantes

en base k y k + h para el momento t, se estiman los valores empalmados para t = k + h – 1

mediante la siguiente ecuación:

Ck+ht=k+h-1 = Ck+ht=k+h x Ckt=k+h-1 / Ckt=k+h

4

Sigla utilizada para hacer referencia a las series con base 83 pero ajustada por la revisión del

88.

4

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

diferencia entre la FBCF agregada y la suma de maquinarias y equipos, tierra y

construcciones. De verificarse dicho principio, la suma de los componentes de

la serie de FBCF equivaldría a la serie empalmada sin desagregar por tipo de

bien.

A los efectos de conciliar transversalmente, se sigue a Ponce (2004) y se aplica

una modificación de la metodología de minimización cuadrática propuesta por

Denton (1971), que distribuye de forma suave y aditiva las diferencias

originadas en el empalme.

En lo que respecta a los inventarios, siguiendo a Harberger (1971) y a

Bucacos (1999), se multiplica la razón inventario marginal/PIB argentino5, 0.23-, por el PIB uruguayo de 1956, año tomado como base por Harberger6.

Una vez determinado el stock inicial, el resto de la serie se obtiene agregando

año a año la variación de existencias B83R88. No obstante, a los efectos de la

estimación del producto potencial, los valores de los estadísticos llevaron a que

se considerara el stock de capital fijo y no los inventarios.

Finalmente, el stock de plantaciones y cultivos se construye a partir de los

censos agropecuarios. Para los años 1970, 1980, 1990 y 2000, se obtuvo la

superficie total explotada expresada en hectáreas así como el precio promedio

anual en US$ de los campos agrícola-ganaderos del año 83. Con el valor de la

tierra a precios constantes en base 83 para dichos años, se construyó la serie

aplicando el método de interpolación Lagrange – Lineal.

Mano de obra corregida por calidad y emigración

Para hallar el número de individuos en actividad, se trabajó con proyecciones

de la población total desagregada por grupos de edad, con la tasa de actividad

publicada a partir de 1985 en las ECH y con el porcentaje de la PEA en el total

de la PET.

Como señala Bucacos (1999), la utilización de la oferta de trabajo estimada por

este mecanismo puede sesgar los cálculos de productividad debido a que

incluye el desempleo de la fuerza laboral, -significativo para el período

analizado -. Si bien se es conciente de esto, la falta de información impidió

avanzar en el cálculo de la tasa de desempleo natural. A su vez, con el objetivo

de ajustar la fuerza de trabajo por su calidad, se construye un índice de capital

humano a partir de la distribución de la PEA total por nivel de instrucción;

buscando mantener la coherencia en el cálculo, se optó por utilizar la PEA sin

distinguir entre ocupados y desocupados.

5

Al igual que Bucacos, se elige el PIB argentino como proxy por las similitudes entre las

economías. A dicha razón, Harberger agrega como alternativa, el ratio entre inventarios y el

PIB de 13 países latinoamericanos y un promedio simple de ambas razones.

6

Para que el stock sea compatible con las series restantes, el PIB del año 56 surge del trabajo

de empalme de Ponce (2004).

5

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

La utilización “normal” del factor mano de obra se estima a partir de la fuerza

de trabajo suavizada, que surge de aplicar el filtro Hodrick-Prescott a la tasa de

actividad como forma de disminuir la volatilidad de la oferta de trabajo.

El Fenómeno de la Emigración

El quiebre en la evolución económica a finales de los 90 intensificó el fenómeno

de la emigración, considerado estructural desde las primeras olas emigratorias

en los años 60 y 70.

Pese a que el proceso tendió a acentuarse en las etapas de crisis, permaneció

relativamente estable en las décadas siguientes a las olas mencionadas. Sin

embargo, las estimaciones más recientes reflejan que el país continúan

viéndose afectado por la pérdida de población y que en el período 2000-2003,

el fenómeno adquirió mayor dinamismo. La ausencia de un censo nacional que

permita estimar el total de emigrantes y la inexistencia de fuentes de datos

específicas, dificultan la estimación del volumen y el perfil emigratorio para el

período reciente. A los efectos del trabajo, el ajuste de la oferta de mano de

obra residente se realiza a partir de los resultados alcanzados por Pellegrino y

Vigorito (2003).

El registro poco exhaustivo de las entradas y salidas en las fronteras

nacionales lleva a considerar únicamente los movimientos registrados en el

Aeropuerto Internacional de Carrasco. A diferencia de otras olas emigratorios,

el grueso de la emigración tiene como destino países fuera de la región, lo que

implicaría el pasaje por el aeropuerto. La información relevada por el Banco

Mundial en el año 2002, señala que solo el 10% de la reciente emigración tuvo

como destino Brasil o Argentina. En función de dicho porcentaje y siguiendo a

Pellegrino y Vigorito (2003), se incrementó el saldo migratorio estimado de

modo de incorporar al resultado el movimiento poblacional que no fue captado

por los registros del aeropuerto. En el siguiente cuadro se presenta el saldo

migratorio considerado para el ajuste:

6

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Cuadro 1. - Movimiento Migratorio

Año

Ingresos

Egresos

Saldo migratorio aeropuerto

Saldo migratorio final

1996

1997

1998

1999

2000

2001

2002

251429

264422

273522

273519

277018

247653

216071

249896

265547

273515

272383

295044

268022

244373

1533

-1125

7

1136

-18026

-20369

-28302

1686

-1237

8

1249

-19829

-22406

-31132

2003

150800

177401

-26601

-29261

1954434

2046181

-91747

-100921

1996-2003

Nota: el saldo migratorio final surge de incrementar el saldo migratorio en el aeropuerto en

el 10% correspondiente al movimiento poblacional por tierra.

Fuente: Pellegrino y Vigorito

Luego de haberse registrado saldos migratorios positivos en 1998 y 1999, el

volumen de emigrantes uruguayos se tornó significativo, alcanzando su

máximo en el año 2002.

Según las estimaciones por grupos etarios, el 90% del total de la población

emigrante se encuentra en edad de trabajar, es decir de 14 o más años. En lo

que refiere a la condición de actividad, la falta de información llevó a que se

utilizara la tasa de actividad de los residentes en tanto se entiende que la

población emigrante puede suponerse activa sin provocar sobreestimaciones.

Finalmente, el perfil educativo de los emigrantes merece ser considerado:

desde principios de los 80, el porcentaje de personas con 10 y más años de

estudios es mayor entre los uruguayo que residen en otros países que entre la

población residente. Para el año 2002, la clasificación de los emigrantes por

nivel educativo evidencia que el proceso resultó selectivo en términos de

formación; en efecto, Pellegrino y Vigorito (2003), estiman que la proporción de

individuos con educación terciaria y secundaria 2do ciclo es más del 60%,

mientras que tan solo el 7% posee educación primaria.

7

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Capital Humano

La literatura sobre los determinantes del crecimiento de largo plazo enfatiza la

importancia de la educación y del capital humano en el potencial de crecimiento

de una economía. No obstante, definir el capital humano, resulta tan compleja

como medirlo. Siguiendo a Noya, Pereira y Prieto (2003), el capital humano

puede considerarse como el conjunto de características y potencialidades

intrínsecas a cada persona, que le permite generar un flujo de ingresos

presentes y futuros al llevar adelante una actividad productiva. En un sentido

más amplio, podría decirse que comprende todos los aspectos productivos de

los individuos, por lo que tiende a asociárselo a las habilidades, talentos y

conocimientos, entre los cuales se incluye la educación, tanto formal como

informal, y la formación adquirida con la práctica.

Independientemente de los matices subyace el carácter multidimensional del

concepto. A los efectos de tornar operativa la definición se optó por restringirla

al aspecto educativo.

Siguiendo a Collins y Bosworth (1996), el índice de población activa ajustada

por su calidad para el período 1978-2003, se calcula de acuerdo a la siguiente

formulación:

2003 5

Ht = Σ

Σ Wj. Pjt

t=1978 j=1

donde Ht representa el capital humano en el momento t, Pjt la proporción de

personas activas, - al momento t y con un nivel de educación j -, en el total de

la PEA y Wj, el retorno obtenido en el mercado laboral por lo trabajadores

pertenecientes a las distintas categorías.

Se trabajó con la distribución de la PEA por nivel educativo publicada en las

ECH y se consideraron 5 niveles de formación: (i). sin instrucción (ii). primaria,

(iii). Secundaria 1er. ciclo y/o educación técnica, (iv). secundaria 2do. ciclo y

(v). educación terciaria.

De la distribución de la PEA por nivel de instrucción expresada en porcentaje,

se construye una matríz de absolutos a la que se le deduce posteriormente la

emigración.

Collins y Bosworth (1996) pondera las distintas categorías en una escala de 1 a

3, asignando el coeficiente 1 a la categoría sin instrucción y 3 a la categoría

con mayor formación. En lo que refiere a este trabajo, los Wj se construyen a

partir de los ponderadores propuestos por Risso y Stroch (2002) suponiendo

lógicamente una relación directa entre la formación y el retorno obtenido en el

mercado laboral.

8

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Cuadro 2.Niveles de instrucción y ponderadores

Sin instrucción

Primaria

Secundaria 1er ciclo y técnica7

Secundaria 2do ciclo

Terciaria

1

1,3687

1,8966

2,5625

3

El nivel educativo de la población emigrante en el año 2002 se presenta en el

siguiente cuadro:

Cuadro 3.Nivel educativo de los emigrantes uruguayos - 2002

Primaria

Secundaria 1er ciclo y/o técnica

Secundaria 2do ciclo

Terciaria

No responde 8

6,7

24,1

30

34,2

5

100

Fuente: Pellegrino y Vigorito (2003).

Encuesta Caracterización - Banco Mundial (2002)

Extrapolando la distribución al período 2000-2003, se construye la matriz de

absolutos para aquellos individuos activos que emigraron del país. Con la

matriz de absolutos original y la matriz de emigrantes, se obtiene por diferencia

la matriz de residentes activos por nivel de instrucción. Una vez expresada en

términos de la PEA residente total, se obtienen los Pjt

Los siguientes gráficos muestran la evolución de los distintos niveles de

instrucción y del factor mano de obra. Los resultados evidencian una

disminución de las categorías correspondientes a los niveles de menor

formación, - sin instrucción y primaria-, y una tendencia creciente de la

educación secundaria, tanto 1er ciclo como 2do ciclo, de la educación técnica y

de la educación terciaria.

7

La educación técnica se agrupa con la educación secundaria 1er ciclo ya que “la enseñanza

secundaria completa ofrece una mejor alternativa que la UTU”, Bucheli (1990).

8

Esta categoría se elimina del total.

9

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Gráfico 1.- PEA por nivel de instrucción

700000

600000

500000

400000

300000

200000

100000

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

0

Sin instrucción

Secundaria 1er ciclo y/o técnica

Terciaria

Primaria

secundaria 2do ciclo

Gráfico 2.- Oferta de mano de obra

3500000

3000000

2500000

2000000

78 980 982 984 986 988 990 992 994 996 998 000 002

19

1

1

1

1

1

1

1

1

1

1

2

2

PEA ajustada por calidad y emigracion 2000-2003

PEA ajustada por calidad pero no por emigracion 2000-2003

10

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

III. Función de producción y consideraciones previas

La existencia de tendencias estocásticas en los insumos y en el producto lleva

a considerar técnicas de cointegración. Si bien se es conciente de que la

cointegración implica una relación de largo plazo y que la muestra manejada

abarca un horizonte temporal relativamente corto, se estudia igualmente la

estacionariedad de las tres series en cuestión y luego su cointegración.

Como señala Bucacos (1999), una dificultad técnica en el estudio de la

estacionariedad surge cuando existen quiebres estructurales, ya sea de

tendencia o de nivel, que hacen difícil distinguirlos de la presencia de raíces

unitarias.

Perron (1989) demostró que de existir quiebres en una serie que de otro modo

sería estacionaria en tendencia, los tests de raíces unitaria tienden a no

rechazar la hipótesis nula, cuando en realidad la raíz unitaria no está presente.

Efectivamente, en el caso del stock de capital, las pruebas llevan a no rechazar

la hipótesis nula y a concluir que la serie es integrada de orden dos cuando en

realidad parece ser integrada de orden uno; con el producto ocurre algo similar.

Definiendo una serie de variables dummies que reflejen quiebres estructurales

en los niveles al momento i, Dit, y una serie de variables que reflejan quiebres

en la tendencia al momento j, Tjt 9, se comprueba la presencia de quiebres en el

producto y el capital y no así en el factor trabajo.

En particular, el PIB presenta quiebres de tendencia en los años 1982, 1986 y

1999, y dos quiebres de nivel en 1982 y 1986. Si bien es dable pensar que a

raíz de la crisis de 2002 se produjo quiebre, su proximidad al final de muestra

lleva a que no resulte estadísticamente significativo. Por su parte, la serie de

capital físico presenta un quiebre de tendencia en 1983 y dos quiebres de nivel

en 1983 y 1991.

Verificada la presencia de quiebres en las series de producto y capital, se

considera una extensión de la prueba de Dickey-Fuller para el estudio de raíces

unitarias.

9

Se definen:

Dit = 0 si t < Tit

1 en otro caso

Tit = 0 si t < Tjt

t-Tjt en otro caso

siendo Tit y Tjt son los momentos en que se asume que se producen los diferentes quiebres.

11

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Siguiendo a Chumacera y Quiroz (1996), se aplica la siguiente especificación:

∆yt = bo + b1tt + b2iDit + b3Tjt + b4yt-1 + ∑d1∆yt-1 + εt

donde, yt es la variable a estudiar, tt el componente deterministico lineal de

tendencia, y Dit y Tjt, las variables definidas anteriormente.

12

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Cuadro 4

Method: Least Squares

Sample(adjusted): 1979 2003

Included observations: 25 after adjusting endpoints

Dependent Variable:

DELTALOGKF

Variable

Coefficient

Std. Error

t-Statistic

Prob.

T

T83

D83

D91

LOGKF_REZ

1.25E-14

-1.53E-14

-8.54E-15

-1.25E-13

-4.86E-12

2.97E-15

3.65E-15

3.96E-15

2.98E-14

1.14E-12

4.226654

-4.181752

-2.156854

-4.18755

-4.242634

0.0005

0.0006

0.0448

0.0006

0.0005

DELTALOGKF _REZ1

C

1

3.23E-11

1.41E-12

7.61E-12

7.07E+11

4.242634

0.0000

0.0005

R-squared

1

Mean dependent var

0.001375

Adjusted R-squared

1

S.D. dependent var

0.001375

S.E. of regression

3.53E-15

Sum squared resid

2.24E-28

F-statistic

6.08E+23

Durbin-Watson stat

0.848979

Prob(F-statistic)

0

Dependent Variable:

DELTALOGPIB

Variable

Coefficient

T86

T99

LOGPIBREZ

DELTALOGPIB_REZ1

DELTALOGPIB_REZ2

C

0,01519

-0,02115

-1,01123

0,49946

0,37755

5,33266

R-squared

Adjusted R-squared

S,E, of regression

Sum squared resid

Log likelihood

Durbin-Watson stat

0,71518

0,63142

0,01400

0,00333

69,02118

2,36014

Std, Error

0,002709

0,004531

0,186524

0,181828

0,200938

0,983093

t-Statistic

5,60696

-4,66673

-5,42147

2,74686

1,87891

5,42437

Mean dependent var

S,D, dependent var

Akaike info criterion

Schwarz criterion

F-statistic

Prob(F-statistic)

Prob,

0,00000

0,00020

0,00000

0,01380

0,07750

0,00000

0,00396

0,02306

-5,48010

-5,18389

8,53754

0,00034

Nota: se utilizan los valores críticos de Dickey-Fuller en lugar de los que resultan de las

simulaciones de Monte Carlo, siendo estos últimos menos restrictivos. DELTALOGKF: -.38,

-3.60, - 3.24; DELTALOGPIB: -3.75, -3.00, -2.63, para un 1%, 5% y 10% de significación

respectivamente.

Para ambas series se rechaza la presencia de raíces unitarias en primeras

diferencias, por lo que se concluye que tanto el capital físico como el PIB son

I(1).

13

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

En el caso del insumo mano de obra ajustada, tanto la gráfica como los

correlogramas, parecen indicar que la serie es estacionaria en primera

diferencia; la prueba ADF confirma la sospecha al rechazar la hipótesis nula10.

Previo a la estimación, se verifica la relevancia del supuesto de retornos

constantes a escala, mediante la aplicación del Test de Wald.

Cuadro 5

Wald Test:

Null Hypothesis Summary:

Normalized

Restriction (= 0)

-1 + C(1) + C(2)

Value

Std. Err.

-0.1484

0.004971

Corroborada la hipótesis nula, se estiman los coeficientes bajo el supuesto

β=(1-α). Se consideraron las series de stock de capital y stock de capital

excluidos los inventarios, y el mejor ajuste se alcanzó para ésta última.

Si se miran los resultados de la estimación, las variables representativas de los

quiebres señalan la necesidad de incorporar los cambios de nivel y de

tendencia en los años 1982, 1986 y 1996. Tanto es así que los insumos capital

y trabajo se vuelven estadísticamente significativos en la explicación del

producto y alcanzan los valores esperados, una vez que se incorporan las

variables de quiebre.

10

Se aplica el test de Dickey-Fuller aumentado y no el modelo anidado ya que la serie no

presenta quiebres.

14

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Cuadro 6

Dependent Variable: LOGPIB

Method: Least Squares

Sample: 1978

2003

Included observations: 26

LOGPIB=C(1)*D78+C(2)*LOGHL+(1-C(2))*LOGKF_SIN_INV+C(3)*T82

+C(4)*T86+C(5)*D96

Coefficient

C(1)

C(2)

C(3)

C(4)

C(5)

R-squared

Adjusted R-squared

S,E, of regression

Sum squared resid

Log likelihood

Std, Error

-1,14833

0,69266

-0,00993

0,00430

-1,11883

0,05298

0,17981

0,00382

0,00141

0,04072

0,91736

0,90161

0,02335

0,01145

63,57273

t-Statistic

Prob,

-21,6732

3,85225

-2,59790

3,05492

-27,4797

Mean dependent var

S,D, dependent var

Akaike info criterion

Schwarz criterion

Durbin-Watson stat

0,0000

0,0009

0,0168

0,0060

0,0000

5,35584

0,07444

-4,50560

-4,26365

1,13029

Null Hypothesis: RESIDUOS has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=8)

+Augmented Dickey-Fuller test statistic

Test critical values:

t-Statistic

-2.88607

1% level

5% level

-3.72407

-2.98623

10% level

-2.6326

Prob.*

0.0612

*MacKinnon (1996) one-sided p-values.

La información resumida en el cuadro anterior muestra que los estadísticos de

resumen se ubican dentro del rango esperado. Así mismo, los residuos de la

estimación son estacionarios, confirmando la existencia de una relación de

largo plazo entre el producto y los factores productivos: capital y trabajo.

La participación del capital y de la mano de obra ajustada por calidad son 0.38

y 0.62, respectivamente. Ambos coeficientes se encuentran dentro del intervalo

señalado por la literatura; Collins (1996), afirma que “un rango plausible para la

participación del capital es entre 0.3 y 0.4”. En lo que respecta a la economía

15

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

uruguaya, Bucacos (2001) llega a valores de 0.3 y 0.6 y De Brun (2004) a un α

de 0,28 y un β de 0,72.

Dados los coeficientes de participación de los insumos, se calcula la

productividad total de los factores como residuo y posteriormente, se le aplica

el filtro Hodrick-Prescott a los efectos de contar con su nivel de tendencia.

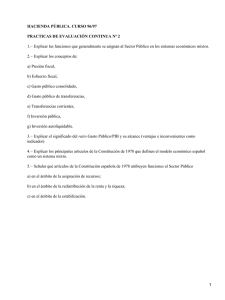

IV. Estimación del producto potencial a nivel agregado

Estimada la tasa de utilización “normal” de los insumos y los coeficientes de

participación respectivos, se estima el producto potencial a nivel agregado.

Gráfico 3.

Producto Potencial

Función de Producción

5.52

5.48

5.44

5.40

5.36

5.32

5.28

5.24

1980

1985

1990

1995

2000

LO G PBI

PBI_PO T EN _SIN _EMIG

PBI_PO T EN CIAL

La brecha de producto se define como la diferencia entre el producto efectivo y

el producto potencial. De esta forma, valores negativos indican que la

economía estaría creciendo por debajo de sus posibilidades y valores positivos

indican que estaría por encima, generando por ende presiones inflacionarias.

16

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Gráfico 4.- Brecha de Producto

02

20

00

20

98

19

96

19

94

19

92

19

90

19

88

19

86

19

84

19

82

19

80

19

78

19

0,04000

0,02000

0,00000

-0,02000

-0,04000

-0,06000

-0,08000

-0,10000

-0,12000

Series1

Si se mira su evolución, puede verse que la brecha de producto toma valores

positivos únicamente en 1980, 1981, 1986, 1994 y 1998, por lo que durante la

mayor parte del tiempo, la economía creció por debajo de su potencial.

Proyecciones para los años 2004 y 2005

Las estimaciones preliminares del Instituto de Economía y del Banco Central

del Uruguay, señalan que el crecimiento en el PIB habría sido

aproximadamente del 12% en el año 2004. Entre los factores que explican este

crecimiento, la recuperación de la demanda interna habría constituido el

principal elemento de reactivación, desagregándose en un aumento del 11% en

el consumo y del 30% en la inversión bruta fija. En lo que refiere al 2005, las

previsiones apuntan a un incremento del 4% en el PIB y de un 20% en la

inversión bruta fija.

A partir de estos datos, es posible realizar proyecciones sobre el stock de

capital físico y posteriormente, con las proyecciones sobre la mano de obra

ajustada por calidad, se estima del producto potencial.

Al haberse desagregado el stock de capital físico por tipo de bien, se proyectan

separadamente los stocks de construcciones, maquinaria y equipos y

plantaciones y cultivos, siguiendo la metodología empleada anteriormente; el

stock de capital físico surge simplemente de la agregación de los stocks

mencionados.

En cuanto al insumo trabajo, se consideran las proyecciones realizadas por la

CEPAL y se incorpora la emigración bajo el supuesto de que el proceso se vio

levemente detenido a partir de la recuperación económica de 2003. Si bien es

un tanto excesivo suponer que el fenómeno se revierte significativamente, si

puede asumirse una tendencia decreciente del mismo. Para el año 2004 se

supone una caída del 6%, equivalente a la disminución de 2003, mientras que

para el 2005 se supone que la emigración disminuyó en la misma proporción

en que se había incrementado entre el 2000 y el 2001. En lo que refiere a la

17

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

distribución de la PEA por nivel de instrucción, se parte del supuesto de que

ésta mantiene su tendencia.

Gráfico 5.

Proyecciones producto potencial

5,6

5,5

5,4

5,3

logpbi potencial

logpbi potencial proyectado

20

04

20

02

20

00

19

98

19

96

19

94

19

92

19

90

19

88

19

86

19

84

19

82

19

80

19

78

5,2

logpbi efectivo

A partir del gráfico puede esperarse una importante disminución de la brecha

de producto, explicada por la fuerte recuperación del producto efectivo.

Los quiebres ocurridos en 1982, 1986 y 1996, y su impacto en la evolución del

producto potencial, llevan a considerar diferentes tasas de crecimiento a lo

largo del período analizado. En el siguiente cuadro se resumen las tasas de

crecimiento y las brechas de producto por subperiodo, y se comparan las

estimaciones con los resultados alcanzados por Bucacos (2001).

Cuadro 7.Resultados Finales

Periodo

1978-1981

1982-1986

1987-1995

1996-2005

PIB

Producto Potencial

Brecha

0,7

-1,6

4,2

2,2

Cuadro 8.- Cuadro comparativo

Bucacos (2001)

Resultados alcanzados

Periodo

1981-1985

1986-1992

1993-2000

PIB

-3,0

4,5

2,5

Producto Potencial

-2,7

4,2

2,9

Brecha

-0,3

0,3

-0,4

PIB

-3,2

4,9

2,7

Producto Potencial

-1,4

4,4

2,9

Brecha

-1,8

0,5

-0,2

18

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Así, entre 1978 y 1981, el producto potencial creció a una tasa promedio anual

de 0,7%; entre 1982 y 1986, decreció en un 1,6% p.a., retomó el crecimiento

entre 1987 y 1995 con una tasa del 4,2% p.a y finalmente en el último tramo, la

tasa fue de 2,2%.

V. Estimación del Producto Potencial a nivel sectorial

La falta de información desagregada para la medición del stock de capital tanto

físico como humano por rama de actividad, vuelve imposible la estimación del

producto potencial empleando la función de producción.

Pese a que suele ser poco frecuente el análisis del producto potencial a nivel

sectorial, una metodología apropiada para su medición son las encuestas sobre

capacidad ociosa. No obstante, dado que los requerimientos de tiempo y

recursos son importantes y que lo que se pretende es tener un indicio sobre

posibles cuellos de botella sectoriales, se optó por abordar el análisis desde un

ángulo más intuitivo. Concretamente, a los efectos de hacer uso de los

resultados alcanzados previamente y procurando evitar introducir una nueva

metodología de medición, se estima el output gap y el producto potencial por

sector productivo a partir de la estimación agregada.

La lógica aplicada es la siguiente: dado que entre 1997 y 1998, la economía

uruguaya se encontraba en la senda del crecimiento potencial, se parte del

supuesto de que los sectores estudiados se encontraban creciendo también a

su nivel potencial. En efecto, las estimaciones realizada a nivel agregado

apuntan a que para dichos años, la brecha de producto estaría prácticamente

cerrada, por lo que la diferencia entre el producto efectivo y el potencial sería

estadísticamente nula.

Partiendo de las series de índices de volumen físico (IVF) base 83 por rama de

actividad registrado en las Cuentas Nacionales, se estima el producto potencial

aplicando al IVF efectivo del año 97, la tasa de crecimiento del producto

potencial agregado, respetando el peso relativo de los distintos sectores en el

PIB. Nuevamente, la brecha surge como diferencia entre el producto efectivo y

el potencial y puede verse a partir de los gráficos presentados a continuación.

19

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Gráfico 6.- Sector Agropecuario

160

150

140

130

120

110

100

1997

1998

1999

2000

2001

IVF efectivo

2002

2003

2004

IVF potencial

Gráfico 7.- Industria Manufacturera

150

140

130

120

110

100

90

80

1997

1998

1999

2000

2001

IVF efectivo

2002

2003

2004

IVF potencial

Gráfico 8.- Electricidad, gas y agua

235,0

225,0

215,0

205,0

195,0

185,0

175,0

1997

1998

1999

2000

IVF efectivo

2001

2002

2003

IVF potencial

20

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Gráfico 9.- Construcción

160

140

120

100

80

60

1997

1998

1999

2000

2001

IVF efectivo

2002

2003

2004

IVF potencial

Gráfico 10.- Comercio, restaurantes y hoteles

260

240

220

200

180

160

140

120

1997

1998

1999

2000

2001

IVF efectivo

2002

2003

2004

IVF potencial

Gráfico 11.- Transporte y comunicaciones

320

310

300

290

280

270

1997

1998

1999

2000

IVF efectivo

2001

2002

2003

IVF potencial

21

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Gráfico 12.- Otros

190

180

170

160

150

1997

1998

1999

2000

IVF efectivo

2001

2002

2003

IVF potencial

Si bien la estimación parece poco formal, permite detectar aquellos sectores o

actividades que operan como cuellos de botella para el crecimiento.

Si se analiza la evolución del PIB según actividad económica, al final del año

2003, el proceso de reactivación se encontraba generalizado. Junto a la

expansión de la producción en los sectores transables, -agropecuario, pesca e

industria -, tuvo lugar un efecto dinamizador en los sectores de transporte y

comunicaciones, construcción y comercio, restaurantes y hoteles, que revirtió la

tendencia decreciente. Como se desprende, las únicas excepciones fueron el

sector de energía, gas y agua y construcciones.

A su vez, según las proyecciones del Instituto de Economía y del BCU, entre

quienes habrían liderado el crecimiento en el 2004 y entre quienes se prevé

que lo continuarán liderando, se encuentran: el sector agropecuario, la industria

manufacturera y el sector de comercio, restaurante y hoteles.

De acuerdo a las cifras publicadas por el Instituto Nacional de Estadística, la

industria se habría expandido un 24.7%, el sector agropecuario un 11% y el

sector de comercio, restaurantes y hoteles, un 23%. El crecimiento de estos

sectores, por su relevancia en la estructura productiva, estaría incidiendo en un

4,3%, 1.3% y 2.5% sobre el crecimiento total del PIB, según los datos

publicados por el Centro de Investigaciones Económicas. Por su parte la

construcción mostraría una expansión de 9%, pero con una incidencia de tan

solo 0.2%.

Si se mira la relación producto efectivo – producto potencial, podría concluirse

que para que el crecimiento sea sostenido, es imprescindible una mayor

inversión que se traduzca en incrementos de los factores productivos

destinados a los sectores de mayor dinamismo e incidencia. Nótese que a

excepción de la rama del comercio, restaurantes y hoteles, el producto efectivo

se ubicaba ya en el 2003 muy próximo al potencial. En el caso agropecuario,

la brecha es casi nula y en la industria manufacturera, si bien existe capacidad

ociosa, la brecha disminuye sensiblemente si se considera su fuerte

crecimiento en el año 2004.

22

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

La perspectiva se agudiza si se toman las proyecciones del Instituto de

Economía sobre el desempeño de los sectores productivos durante el 2005. Si

bien se prevé un aumento en la actividad de todos los sectores, el sector

agropecuario es el que impulsaría el crecimiento y en una menor medida, la

industria, la construcción y los comercios, restaurantes y hoteles.

En consecuencia, de no revertirse la situación, el motor del crecimiento

económico quedaría restringido al potencial de crecimiento de los sectores

líderes por excelencia.

V. Conclusiones

La medición del producto potencial y la brecha de producto no resulta una

tarea exacta. Al ser variables no observables, no existe certeza sobre su

verdadero valor ni una única metodología de estimación.

Entre los métodos alternativos de estimación clasificados en directos, no

estructurales, estructurales y multivariados, se optó por el enfoque de la función

de producción, perteneciente al segundo grupo metodológico. La elección se

explica por la mayor base económica de los métodos estructurales respecto a

los restantes y por la posibilidad de descomponer los determinantes de

crecimiento en términos de los factores productivos, identificando así, su

contribución a los cambios en el potencial de crecimiento económico.

Dicho enfoque modela explícitamente el producto a través de la relación entre

éste, el capital, la mano de obra y la productividad total de los factores, y define

el producto potencial como aquel nivel de producto consistente con tasas de

utilización “normal” de los factores productivos. Para el análisis del producto

potencial es necesario el análisis de la evolución de los factoresl capital físico y

capital humano.

El ratio capital físico y producto presenta un comportamiento relativamente

estable en el entorno de 1.25, pese a la existencia de quiebres estructurales y

a la tendencia decreciente en los últimos años.

En lo que refiere a la mano de obra, ésta se ajusta no solo por la calidad sino

también por la ola emigratoria de los últimos cuatro años de modo de reflejar su

verdadera capacidad de contribuir al proceso productivo.

El perfil educativo de los emigrantes, considerado medio y alto, es

preocupante: desde principios de los 80, el porcentaje de personas con 10 y

más años de estudios es mayor entre los uruguayos que residen en otros

países que entre la población residente. Tal como concluyen Pellegrino y

Vigorito (2003), la emigración uruguaya ha sido selectiva en cuanto a la

formación: es sensiblemente mayor la proporción de individuos con educación

terciaria, y sensiblemente menor la proporción de aquellos que sólo poseen

educación primaria. En consecuencia, el capital humano asociado a la

educación de la fuerza laboral, enfrenta el proceso denominado “brain drain”.

23

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Las estimaciones señalan que el producto potencial mantendría el sendero de

crecimiento sostenible en torno al 2,2% p.a., pese a que luego de 1999 la

economía estaría creciendo por debajo de su potencial, con una brecha

negativa del 1,1% p.a. Los años de mayor dinamismos fueron 1980, 1981,

1986 y 1994, - años en los que la brecha de producto toma valores positivos-, y

entre 1997 y 1998, los resultados apuntan a que la brecha de producto estaría

prácticamente cerrada, por lo que la diferencia entre el producto efectivo y el

potencial sería estadísticamente nula.

Las estimaciones preliminares para el año 2004 y las proyecciones para el

2005, dan indicio de una significativa recuperación económica y por ende, de

una disminución de la brecha de producto.

En lo que refiere a la medición a nivel sectorial, prácticamente la totalidad de

las actividades productivas muestran la existencia de capacidad ociosa y un

crecimiento inferior al potencial. Más allá de esto, la generalizada recuperación

a partir del 2003, evidenciaría una disminución del output gap, en especial de

los sectores líderes del crecimiento como ser el agropecuario y la industria

manufacturera. Así, de no incrementarse la inversión y la acumulación de los

factores productivos, la posibilidad de asegurar un crecimiento sostenido podría

verse fuertemente restringida.

24

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

BIBLIOGRAFÍA

Aguilar, X. y Collinao, M. (2001). "Cálculo del Stock de Capital para Chile:

1985-2000". Documento de Trabajo, No. 133, Banco Central de Chile.

Barro, R. y Lee, J. Wha (1993). "International Comparisons of Educational

Attainment". En: Journal of Monetary Economics, Vol. 32, pp. 363-394.

Barro, R. y Lee, J. Wha (1996). "International Measure of Schooling Years and

Schooling Quality". En: The American Economic Review, Vol. 86 No. 2. Pp 218223

Barro, R. y Lee, J. Wha (2000). "International data on Educational Attainment

Updates and Implications". En: National Bureau of Economic Research,

working paper No. 7911.

Billmeier, A. (2004). "Ghostbusting: Which Output Gap Measure Really

Matters?". International Monetary Fund, working paper No. 146.

Bucacos, E. (1997). "¿Existe una tasa de Crecimiento a Largo Plazo para la

Economía Uruguaya?". En: Revista de Economía, Vol. 4. No.2, Segunda

Época, Banco Central del Uruguay.

Bucacos, E. (2000). "Sobre los determinantes de la productividad en Uruguay:

1960-1999". XV Jorandas Anuales de Economía, Banco Central del Uruguay.

Bucacos, E. (2001). "Tendencia y Ciclo del producto uruguayo". En: Revista de

Economía, Vol. 8 No.2, Segunda Época. Banco Central del Uruguay.

Mulligan, C. y Sala-i-Martin, X (1995). "Measuring aggregate Human Capital".

En: National Bureau of Economic Research, working paper No. 5016.

CBO Memorandum (1995): "CBO's method for estimating potential output".

Congressional Budget Office, Washington D.C

Cerra, V. y Saxema, C. (2000). "Alternative Methods of Estimating Potential

Output and the Output Gap: An Application to Sweden". Interntional Monetary

Fund, working paper No. 59.

Chagny, Odile y Döpke, J (2001). "Measures of the Output Gap in the EuroZone: An Empirical Assessment of Selected Methods". Kiel Institute of World

Economics, Duesternbrooker Weg 120, 24105kiel.

Chumacero, R (2000). "Se busca una Raíz Unitaria: Evidencia para Chile".

Documentos de Trabajo, No. 86, Banco Central de Chile

25

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Chumacero, R. y Quiroz, J. (1996): "La tasa natural de crecimiento de la

Economía Chilena: 1985-1996". En: Cuadernos de Economía No. 100, pp. 453472. Banco Central de Chile.

Collins, S. y Bosworth, B (1996). "Economic Growth in East Asia:

Accumulation vs. Assimilation". En: Brooking Papers on Economic Activity,

No.2:1996

Cotis, JP, Elmeskov, J. y Mourougane, A. (2004). "Estimates of Potential

Output: Benefits and Pitfalls from a policy perspective".Organization for

Economic

Co-operation

and

Developmente,

www.oecd.org/dataoecd/60/12/23527966.pdf

De Brun, J. (2004). "Growth in Uruguay: factor accumation or productivity

gains?". En: Economic and Social Study Series, Intermanerican-Development

Bank, RE1-04-010.

De Masi, P. (1997). "IMF Estimates of Potential Output: Theory and Practice".

International Monetary Fund, working paper No. 177.

Gallego, F. y Johnson, C. (2001). "Teorías y métodos de medición del

producto de tendencia: una aplicación al caso de Chile". En: Revista de

Economía Chilena, Vol. 4 No. 2

Giorno, C., Richardson P., Roseveare D. y Van den Norad, P. (1995).

"Estimating Potential Output, Output Gaps and Structural Budget Balances".

En: Economics Department, Organization for Co-Operation and Development,

working paper No. 152.OECD.

Harberger, A. (1972): "Project Evaluation", University of Chicago Press.

Harberger, A y Wisecarver, D. (1978). "Tasas de Retorno al Capital en los

Ámbitos Privado y Social del Uruguay". Estudios preparados por el Profesor

Arnold C. Harberger para el Uruguay, Banco Central del Uruguay.

Hirsleifer, J. (1970): "Investment, interest and capital", Prince Hall.

Instituto de Economía (2004). "Tendencias y Perspectivas de la Economía

Uruguaya". Informe de Coyuntura elaborado por el Área de Coyuntura

Económica del Instituto de Economía de la Facultad de Ciencias Económicas y

de Administración.

Instituto Nacional de Estadística - Centro Latinoamericano de Demografía,

CEPAL. "Proyecciones de la Población Económicamente Activa, por Área,

Sexo y Grupo de Edades: 1975-2025". Montevideo.

26

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Kirchian, M. (1999) "Measuring Potential Output with a State-Space

Framework". Bank of Canada, working paper No. 99-9

Kuttner, K. (1994) "Estimating Potential Output as a Latent Variable". En:

Journal of Business and Economic Research 12 (3): 361-368

Miller, Shirley L. (2003) "Métodos alternativos para la estimación del PBI

potencial: Una aplicación para el caso de Perú". En: Revista de Estudios

Económicos, No. 10 - Banco Central de Reserva de Perú.

Misas Arango, M. y López Enciso, E. (1998). "El Producto Potencial en

Colombia: Una Estimación Bajo VAR Estructural". Borradores Semanales de

Economía - Subgerencia de Estudios Económicos del Banco de la República.

No. 94.

Mulligan, C y Sala-I-Martin, X. (1995). " Measuring aggregate Human Capital".

En: National Bureau of Economic Research, working paper No. 5016

Mulligan, C. y Sala-I-Martin, X (1995). "A labor-income-based measure of the

value of human capital: An Application to the States of the Unites States". En:

National Bureau of Economic Research, working paper No. 5018

Musso, A. y Westermann, T. (2005). "Assesing potential output growth in the

Euro Area: A Growth Accounting Perspective". Occasional paper series, No. 22,

European Central Bank.

Noya, N., Pereira, M. y Prieto, G. (2003). "Crecimiento y Capital Humano en

Uruguay:1940-1999". XVIII Jornadas Anuales de Economía, Banco Central del

Uruguay

OECD, (2004): "Statistics, Knowledge and Policy", OECD World Forum on Key

Indicators; 10-15 noviembre, 2004 - Palermo, Italia.

Okun, A. (1962): "Potential GDP: Its Measurmets and Significance", En:

Business and Economic Statistic Section, American Statostic Association, 98104. Reimpreso en A. Okun (1970), "The Political Economy of Prosperity"

Brooking, Washington DC, 132-145.

Pellegrino, A. y Vigorito, A. (2004). "Emigration and economic crisis: recent

evidence from Uruguay". Instituto de Economía de la Facultad de Ciencias

Económicas.

Pérez Toledo, J. (2003). "Stock de Capital en la Economía Chilena y su

Distribución Sectorial". Documentos de Trabajo, No. 233, Banco Central de

Chile.

27

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Ponce, J. (2004). "Empalme y Conciliación de las Series de Cuentas

Nacionales: Uruguay 1955-2002" Investigaciones Económicas, Banco Central

del Uruguay

Risso, W. y Stroch, G. (2002). “Determinantes del Sendero de Crecimiento

Balanceado en Uruguay: Implicaciones del Capital Humano, 1960-2000".

Trabajo Monográfico. Facultad de Ciencias Económicas. Universidad de la

República.

Scacciavillani, F. y Swagel, P. (1999). "Measurement of the Potential Output:

An Application to Israel". International Monetary Fund, working paper No. 96

St-Amant, P. y Van Norden, S. (1997). "Measurement of the Output Gap: A

Discussion of Recent Research at the Bank of Canada". Technical Report No.

79 Bank of Canada.

Teixerira da Silva Filho, T. (2002). "Estimating Brazilian Potential Output: a

Production Function Approach". Banco Central do Brasil, working paper series

No. 17.

Torello, M. Y Casacuberte, C. (1997). "Capital Humano". XII Jornadas

Anuales de Economía, Banco Central de Uruguay

Velandia, L. y Villegas, A. (1997). "El producto potencial utilizando el filtro de

Hodrick-Prescott con parámetro de suavización variable y ajustado por

inflación: Una aplicación para Colombia". Banco de la República, Subgerencia

de Estudios Económicos

Wolff, E. (2000). "Human Capital Investment and Economic Growth: Exploring

the Cross Country Evidence" Structural Change and Economic Dynamics 11:

433-472.

28

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo I

Empalme de Formación Bruta de Capital Fijo, desagregado por tipo de bien

Precios constantes B83R88

Años Construcción Máquinas y equipos Plantaciones y cultivos Diferencia del empalme

1978

23311

15322

1497

134

1979

26409

19711

1964

491

1980

28052

21342

1465

248

1981

28672

19267

869

-281

1982

27163

13061

869

-698

1983

18009

8982

740

-353

1984

15498

5134

542

-472

1985

10983

5679

488

-194

1986

11354

7469

684

-60

1987

14192

9898

749

-77

1988

14994

9850

1173

n/c

1989

15182

8769

844

n/c

1990

12869

9382

691

n/c

1991

14841

11852

1126

n/c

1992

17030

14596

1119

n/c

1993

20137

16200

1139

n/c

1994

21130

17118

1603

n/c

1995

18768

17086

2015

n/c

1996

19168

20521

2034

n/c

1997

20043

23809

2107

n/c

1998

22039

25194

2266

n/c

1999

23002

20248

2243

n/c

2000

20573

17232

1737

n/c

2001

18714

15365

1741

n/c

2002

14027

8566

1588

n/c

2003

12456

7316

1644

n/c

Nota: la columna diferencia del empalme corresponde al saldo en resulta de no verificarse

el principio de actividad. Para el período 1988-2003 la diferencia no corresponde

29

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo II - Empalme de series anuales

Modificación del método de Denton

A los efectos de realizar la conciliación transversal se aplica,-siguiendo a Ponce

(2004)-, una modificación de la metodología de minimización cuadrática

propuesta por Denton (1971).

Lo que se busca es distribuir de forma suave y aditiva las diferencias originadas

en el empalme. Se asumió que en la matriz de indicadores x, existe un solo

indicador ( p =1) y t Є {maquinarias y equipos, construcciones y plantaciones y

cultivos}.

Tomando f = [1 1 1 1] se procede a emplear la metodología de Denton

original. Dicho procedimiento concilia transversalmente los componentes de la

formación bruta de capital fijo empalmados, con la formación bruta de capital

fijo total también empalmada, de manera de distorsionar mínimamente las

caracteristicas temporales de dichos componentes. A tales efectos se utilizó el

programa MatLab 5.0.

Un desarrollo detalla del problema de conciliación y de las principales técnicas

comúnmente utilizados en los trabajos de empalme, se encuentra en el Anexo I

del trabajo de J. Ponce, (2004).

30

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo III

Metodología Denton * - Ajuste del Empalme

Años Construccion Maquinas y equipos Plantaciones y cultivos Consistencia contable

1978

23266

15277

1452

39995

1979

26245

19547

1800

47592

1980

27969

21259

1382

50610

1981

28766

19361

963

49089

1982

27396

13294

1102

41791

1983

18127

9100

858

28085

1984

15656

5292

700

21647

1985

11048

5744

552

17343

1986

11374

7489

704

19568

1987

14217

9923

774

24915

1988

14994

9850

1173

26017

1989

15182

8769

844

24795

1990

12869

9382

691

22942

1991

14841

11852

1126

27819

1992

17030

14596

1119

32745

1993

20137

16200

1139

37476

1994

21130

17118

1603

39851

1995

18768

17086

2015

37869

1996

19168

20521

2034

41723

1997

20043

23809

2107

45959

1998

22039

25193

2266

49499

1999

23002

20248

2243

45493

2000

20573

17232

1737

39542

2001

18714

15365

1741

35820

2002

14027

8566

1588

24181

2003

12456

7316

1644

21415

* Para su aplicación se utiliza el programa Matlab

31

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo IV - Método de Interpolación

Las interpolaciones se realizan siguiendo el método de interpolación LagrangeLineal. La función empleada es la siguiente:

P1(x) = y1 * [( x – x0 )/(x1 – x0)] + y0 * [( x – x1)/(x0- x1)]

Donde P1(x) es el valor de la variable deseada; y0 e y1 son los valores

conocidos entre los dos períodos, mientras que x0 y x1 son los valores de los

años conocidos a interpolar.

Aplicar el citado método de interpolación, implica estimar el valor desconocido

de la variable a estudiar tomando como media ponderada los valores

conocidos.

32

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo V

Stock de Capital - Maquinarias y equipos

Método Inv. Per : Kt = IB t + (1- d)K t-1

Años Kt maquinarias y equipos (1- d)K t-1 con d = 8%

1978

95216

87599

1979

102876

94646

1980

114193

105057

1981

126316

116211

1982

135572

124726

1983

138020

126978

1984

136078

125192

1985

130483

120045

1986

125788

115725

1987

123215

113358

1988

123281

113418

1989

123268

113407

1990

122176

112402

1991

121784

112041

1992

123893

113982

1993

128578

118291

1994

134491

123732

1995

140850

129582

1996

146668

134935

1997

155456

143019

1998

166828

153482

1999

178675

164381

2000

184629

169859

2001

187091

172124

2002

187489

172490

2003

181056

166571

IB t (serie empalmada y ajustada Denton)

15277

19547

21259

19360,67

13293,67

9100

5291,67

5743,67

7489,33

9923,33

9850

8769

9382

11852

14596

16200

17118

17086

20521

23809

25193,33

20248

17232

15365

8566

7315,67

33

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo VI

Stock de Capital - Construcciones

Método Inv. Per : Kt = IB t + (1- d)K t-1

Años Kt construcciones (1- d)K t-1 con d = 2.5% IB t (serie empalmada y ajustada Denton)

1978

399720

389727

23266

1979

412993

402668

26245

1980

428913

418190

27969

1981

446159

435005

28765,67

1982

463771

452176

27395,67

1983

479572

467583

18127

1984

485710

473567

15655,67

1985

489223

476992

11047,67

1986

488040

475839

11374,33

1987

487213

475033

14217,33

1988

489250

477019

14994

1989

492013

479713

15182

1990

494895

482522

12869

1991

495391

483006

14841

1992

497847

485401

17030

1993

502431

489870

20137

1994

510007

497257

21130

1995

518387

505428

18768

1996

524196

511091

19168

1997

530259

517002

20043

1998

537045

523619

22039,33

1999

545658

532017

23002

2000

555019

541144

20573

2001

561717

547674

18714

2002

566388

552228

14027

2003

566255

552099

12455,67

34

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo VIII

Stock de Capital - Plantaciones y Cultivos

Año Superficie total explotada Precio promedio anual en el año 83

Valor de la tierra a precios 83

1970

16518 hectáreas

250

4129500

1980

16025 hectáreas

4006250

1990

15804 hectáreas

3951000

2000

16420 hectáreas

4105000

Construcción de la serie - Método Lagrange Lineal

Año

Plantaciones y cultivos

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

4030900

4018575

4006250

4000725

3995200

3989675

3984150

3978625

3973100

3967575

3962050

3956525

3951000

3966400

3981800

3997200

4012600

4028000

4043400

4058800

4074200

4089600

4105000

4120400

4135800

4151200

35

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo IX

Stock de capital utilizado en la estimación del producto potencial

Años Maquinarias y equipos Construcciones Plantaciones Inventarios Stock de capital

1978

95216

399720

4030900

29270

4555106

1979

102876

412993

4018575

29084

4563528

1980

114193

428913

4006250

28931

4578286

1981

126316

446159

4000725

29064

4602264

1982

135572

463771

3995200

29325

4623867

1983

138020

479572

3989675

29637

4636904

1984

136078

485710

3984150

30403

4636341

1985

130483

489223

3978625

31657

4629988

1986

125788

488040

3973100

33334

4620262

1987

123215

487213

3967575

34831

4612834

1988

123281

489250

3962050

35412

4609993

1989

123268

492013

3956525

36636

4608442

1990

122176

494895

3951000

37473

4605543

1991

121784

495391

3966400

41182

4624757

1992

123893

497847

3981800

44492

4648032

1993

128578

502431

3997200

46418

4674627

1994

134491

510007

4012600

51007

4708106

1995

140850

518387

4028000

59634

4746871

1996

146668

524196

4043400

63941

4778205

1997

155456

530259

4058800

67822

4812336

1998

166828

537045

4074200

74204

4852277

1999

178675

545658

4089600

79093

4893027

2000

184629

555019

4105000

83393

4928041

2001

187091

561717

4120400

87427

4956634

2002

187489

566388

4135800

89350

4979026

2003

181056

566255

4151200

100670

4999180

36

El Producto Potencial en la Economía Uruguaya: 1978 – 2003

Anexo X

Oferta de mano de obra ajustada por calidad y emigración

Años PEA

Indice de capital humano

1978

1190556

1979

1175333

1980

1190206

1981

1205027

1982

1224587

1983

1220676

1984

1255531

1985

1269649

1986

1275995

1987

1319016

1988

1319018

1989

1344773

1990

1340535

1991

1360602

1992

1371550

1993

1365935

1994

1413789

1995

1445433

1996

1438217

1997

1434797

1998

1516842

1999

1501378

2000

1510844

2001

1547420

2002

1516803

2003

1504264

PEA ajustada por calidad

1,8063

1,8004

1,7981

1,7958

1,7862

1,7765

1,7906

1,8080

1,80130

1,81210

1,83168

1,84493

1,86845

1,90190

1,91191

1,93603

1,93123

1,96188

1,98748

1,99052

2,01331

2,01831

2,01270

2,03090

2,03340

2,03370

2150502

2116070

2140109

2163988

2187357

2168531

2248154

2295526

2298449

2390189

2416023

2481007

2504722

2587732

2622286

2644487

2730356

2835766

2858433

2855998

3053878

3030243

3040875

3142656

3084267

3059222

37