ORDENANZA FISCAL N 04 REGULADORA DEL IMPUESTO

Anuncio

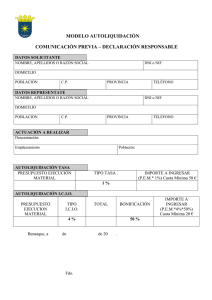

ORDENANZA FISCAL Nº 4 REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS De conformidad con lo autorizado por el artículo 106 de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen Local, y lo establecido en el artículo 15.2 y 16.2 en relación con el artículo 59.1 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, por el Ayuntamiento de Bétera (Valencia) se da nueva redacción a la Ordenanza Fiscal Reguladora del Impuesto sobre Construcciones, Instalaciones y Obras. Artículo 1.- Hecho Imponible. 1. El Impuesto sobre Construcciones, Instalaciones y Obras es un tributo indirecto cuyo hecho imponible está constituido por la realización, dentro del término municipal, de cualquier construcción, instalación u obra para la que se exija obtención de la correspondiente licencia de obras o urbanística, se hayan obtenido o no dicha licencia, siempre que su expedición corresponda al Ayuntamiento de la imposición. Artículo 2.- Sujetos pasivos. 1. Son sujetos pasivos de este impuesto, a título de contribuyentes, las personas físicas, personas jurídicas o entidades del artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que sean dueños de la construcción, instalación u obra, sean o no propietarios del inmueble sobre el que se realice aquella. A los efectos previstos en el párrafo anterior tendrá la consideración de dueño de la construcción, instalación u obra quien soporte los gastos o el coste que comporte su realización. 2. En el supuesto de que la construcción, instalación u obra no sea realizada por el sujeto pasivo contribuyente, tendrán la condición de sujetos pasivos sustitutos del mismo quienes soliciten las correspondientes licencias o realicen las construcciones, instalaciones u obras. El sustituto podrá exigir del contribuyente el importe de la cuota tributaria satisfecha. Artículo 3.- Devengo. El impuesto se devenga en el momento de iniciarse la construcción, instalación u obra, aun cuando no se haya obtenido la correspondiente licencia. Artículo 4.- Base Imponible. 1. La base imponible del impuesto está constituida por el coste real y efectivo de la construcción, instalación u obra, y se entiende por tal, a estos efectos, el coste de ejecución material de aquélla. No forman parte de la base imponible el Impuesto sobre el Valor Añadido y demás impuestos análogos propios de regímenes especiales, las tasas, precios públicos y demás prestaciones patrimoniales de carácter público local relacionadas, en su caso, con la construcción, instalación u obra, ni tampoco los honorarios de profesionales, el beneficio empresarial del contratista ni cualquier otro concepto que no integre, estrictamente, el 1 coste de ejecución material. 2. Sin perjuicio de lo dispuesto en el número anterior y de conformidad con el artículo 103.1.b) del RDL 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (en adelante TRLRHL), la Base Imponible de la liquidación provisional a cuenta de este impuesto, se determinará conforme a los índices de valores que se establecen en el Anexo de la presente Ordenanza. Artículo 5.- Tipo de Gravamen y Cuota Integra. La cuota de este impuesto será el resultado de aplicar a la base imponible el tipo de gravamen del 3,5%. Artículo 6.- Exenciones. 1. Está exenta del pago del Impuesto de la realización de cualquier construcción, instalación u obra de la que sea dueño el Estado, las Comunidades Autónomas o las Entidades locales, que estando sujetas al mismo, vaya a ser directamente destinada a carreteras, ferrocarriles, puertos, aeropuertos, obras hidráulicas, saneamiento de poblaciones y de sus aguas residuales, aunque su gestión se lleve a cabo por Organismos Autónomos, tanto si se trata de obras de inversión nueva como de conservación. Artículo 7.- Bonificación en la Cuota. 1. Se establece una Bonificación del 50% de la Cuota del ICIO a favor de las Construcciones, Instalaciones y Obras de especial interés . La declaración de especial interés por concurrir circunstancias histórico artísticas corresponderá al órgano competente para la concesión de la licencia, por delegación del Pleno de la Corporación, y se acordará cuando: • Consista en la Rehabilitación de fachadas de Viviendas ó edificios ubicados en entornos de Protección de Bienes de Interés Cultural ó de edificios Catalogados. El otorgamiento de esta bonificación requiere la solicitud expresa del sujeto pasivo, quién tendrá que expresarla con la autoliquidación del impuesto en la cual tendrá que acreditar la obtención de la declaración del especial interés o utilidad municipal. La Bonificación sólo se aplicará sobre la cuota ó parte de la cuota correspondiente a las obras de rehabilitación de fachada, no alcanzando a las obras que excediendo de las de rehabilitación de fachada pudieran estar incluidas en la misma licencia o proyecto. Para ello, en la solicitud, debe acompañar PEM detallado de las Obras de Rehabilitación de fachada. 2. Una bonificación del 50 por 100 a favor de las construcciones, instalaciones u obras en las que se incorporen sistemas para el aprovechamiento térmico o eléctrico de la energía solar para autoconsumo. La aplicación de esta bonificación estará condicionada a que las instalaciones para producción de calor incluyan colectores que dispongan de la correspondiente homologación de la Administración competente. Esta bonificación se aplicará exclusivamente sobre la parte del Presupuesto de Ejecución Material de las obras que corresponda a las instalaciones del sistema de 2 aprovechamiento térmico y eléctrico de la energía solar y su otorgamiento requiere la solicitud expresa del sujeto pasivo, que tendrá que expresarla con la autoliquidación del impuesto, en la cual tendrá que acreditar, si procede, el coste específico correspondiente al aprovechamiento de la energía solar. La bonificación prevista en este número se aplicará a la cuota resultante de aplicar, en su caso, la bonificación a que se refiere el párrafo anterior. 3. Una bonificación del 50 por 100 a favor de las construcciones, instalaciones u obras, cuando se acredite, mediante la correspondiente calificación otorgada por la Dirección General de Arquitectura y Vivienda de la COPUT, que el destino del inmueble sea la construcción de viviendas sometidas a algún régimen de protección pública. La Bonificación sólo alcanzará a la parte de la cuota correspondiente a viviendas protegidas cuando se trate de promociones mixtas en las que se incluyan viviendas protegidas y viviendas de renta libre. La bonificación prevista en este número se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones a que se refieren los párrafos anteriores. 4. Una bonificación del 50 por 100 a favor de las construcciones, instalaciones u obras que supongan la eliminación de barreras arquitectónicas o adaptación de viviendas a las necesidades derivadas de la situación de las personas discapacitadas que las habitan. La bonificación prevista en este párrafo se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones a que se refieren los párrafos anteriores. Artículo 8.- Normas de Gestión. Autoliquidación e ingreso previo. La liquidación provisional del impuesto se exigirá en régimen de autoliquidación, de acuerdo con lo previsto en el art. 103.4 del TRLRHL. La autoliquidación se determinará por los interesados en función de los índices de valores establecidos en el Anexo de ésta Ordenanza conforme a lo dispuesto en el art. 103.1.b) del TRLRHL. En dicha autoliquidación se considerará como base imponible provisional las unidades de obra que figuren en el proyecto técnico o, en su caso, en la memoria y planos presentados con la solicitud de la licencia. La cuota resultante tendrá la consideración de liquidación provisional, a reserva de la liquidación definitiva. Los solicitantes de una licencia de obras vendrán obligados a presentar junto con la solicitud de la licencia de obra, copia de la autoliquidación del Impuesto de Construcciones, Instalaciones y Obras y del resguardo acreditativo de haber efectuado su ingreso. Cuando la autoliquidación presentada por los interesados no se ajuste a lo previsto en el párrafo anterior, el Ayuntamiento practicará liquidación complementaria por la diferencia o de devolución por el exceso, las cuales tendrán también el carácter de liquidaciones provisionales a reserva de la liquidación definitiva. No obstante lo anterior, podrá practicarse liquidación definitiva de devolución cuando la licencia solicitada fuese denegada o cuando, por haberse producido la renuncia o la caducidad de la licencia, así se solicite por los interesados. 3 Cuando se modifique el proyecto de construcción, instalación u obra y hubiere incremento de su presupuesto o base imponible, los sujetos pasivos deberán presentar, junto con la solicitud de modificación del proyecto, la correspondiente autoliquidación complementaria e ingresar el importe correspondiente por la diferencia entre el presupuesto inicial y el modificado, con sujeción a las normas establecidas en los apartados 2, 3 y 4 de este artículo. Una vez finalizada la construcción, instalación u obra, el Ayuntamiento de oficio o a instancia de los interesados y previa comprobación administrativa de las construcciones, instalaciones u obras efectivamente realizadas y de su coste real y efectivo, practicará la correspondiente liquidación definitiva, exigiendo del sujeto pasivo o reintegrándole, en su caso, la cantidad que corresponda. En todo caso, tendrán la consideración de definitivas las liquidaciones provisionales que no hayan sido comprobadas en el plazo de cuatro años a partir del día de su devengo. Artículo 9º. -Inspección y recaudación. La inspección y recaudación del impuesto se realizarán de acuerdo con lo previsto en la Ley General Tributaria y en las demás Leyes del Estado reguladoras de la materia, así como en las disposiciones dictadas para su desarrollo. Artículo 10º.- Infracciones y sanciones En todo lo relativo a la calificación de las infracciones tributarias así como a la determinación de las sanciones que por las mismas correspondan en cada caso, se aplicará el régimen regulado en la Ley General Tributaria y en las disposiciones que la complementan y desarrollan. 4 ANEXO INDICES DE VALORES MINIMOS PARA LA LIQUIDACION PROVISIONAL DEL IMPUESTO DE CONSTRUCCIONES, INSTALACIONES Y OBRAS [Art. 103.1.b) RDL 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales] 1.OBRA NUEVA: VIVIENDA PLURIFAMILIAR O EN BLOQUE, SOMETIDA A DIVISION DE PROPIEDAD HORIZONTAL. Vivienda Superficie de garajes y locales EUROS /M2 2.- OBRA NUEVA: UNIFAMILIARES ADOSADAS. Vivienda Superficie de garajes y locales EUROS /M2 3.- OBRA NUEVA: UNIFAMILIARES AISLADAS. Vivienda Superficie de garajes y locales EUROS /M2 400 180 420 210 440 240 4.- OBRA NUEVA: NAVES INDUSTRIALES CON PARTE PROPORCIONAL DE EDIFICACIONES DE OFICINAS, ANEXOS, ETC. 130 EUROS /M2 5.OBRA NUEVA: EDIFICIOS DE SERVICIOS (COMERCIALES Y SIMILARES) CON PARTE PROPORCIONAL DE EDIFICIO ADMINISTRATIVO SI LO INCLUYEN. Edificio Superficie de garajes y locales EUROS /M2 6.OBRA NUEVA: EDIFICIOS ADMINISTRATIVOS, OFICINAS BANCARIAS, SANITARIOS O SIMILARES. Edificio Superficie de garajes y locales EUROS /M2 • 300 210 480 210 En todas las construcciones anteriores (índices 1 al 6) se aplicará el valor fijado para garajes y locales exclusivamente a las superficies que tengan tal carácter. Al resto de la construcción se aplicarán, sin distinción de sus elementos o destino, los valores fijados en cada caso por superficie construida. 5 7.OBRA NUEVA: REHABILITACION INTEGRAL DE EDIFICIOS YCONSTRUCCIONES. Se considerarán las tarifas anteriores, según el tipo y superficie, aplicándoles un coeficiente de 1.20 8.OBRA NUEVA: REHABILITACION PARCIAL DE EDIFICIOS YCONSTRUCCIONES. Se considerará el P.E.M , siempre y cuando no sea inferior a los Precios Oficiales del IVE 9.- OBRAS MENORES Y OTRAS OBRAS O INSTALACIONES. En las obras menores y otras obras o instalaciones que no puedan encuadrarse en ninguno de los índices de valores de éste Anexo se tomará como base imponible el presupuesto de ejecución material. 10.- MOVIMIENTOS DE TIERRA PARA EUROS /M2 TRANSFORMACIONES AGRICOLAS. Por Hanegada 600 La fracciones se computarán en proporción porcentual al valor fijado por hanegada 11.- VALLADOS E INSTALACION CARTELES. 11.1.- Cercados metálicos sin obra 11.2.- Vallados con albañileria 11.3.- Obras para instalación de carteles DE EUROS /M2 6 Euros Metro Lineal 75 Euros Metro Lineal 120 Euros Metro Cuadrado 12.- DEMOLICION DE CONSTRUCCIONES Por cada metro cuadrado o fracción EUROS /M2 18 13.- OBRAS NO MUNICIPALES EN EL CEMENTERIO. El presupuesto de ejecución material. DISPOSICIÓN FINAL La presente Ordenanza Fiscal, aprobada por el Ayuntamiento Pleno en sesión de 8 de noviembre de 2004 entrará en vigor y comenzará a aplicarse el día 1 de enero de 2005 y continuará vigente hasta tanto no se acuerde su derogación o modificación expresa. DISPOSICIÓN ADICIONAL PRIMERA En todo lo no previsto expresamente en esta Ordenanza se estará a lo dispuesto en la Ley General Tributaria, Texto Refundido de la Ley Reguladora de las Haciendas Locales, y Ordenanza Fiscal General del Ayuntamiento de Bétera. MODIFICACIÓN Por acuerdo del Ayuntamiento Pleno de fecha: 8/11/2004 Aprobación inicial BOP: nº 275 de 18/11/2004 (pg. 19-20) Aprobación definitiva BOP: nº 311 de 31/12/2004 (pg. 16-24) Modificación: Art. 5 Tipo de Gravamen 6