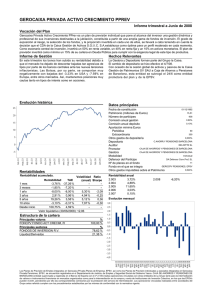

SISTEMA DE PREVISIÓN SOCIAL COMPLEMENTARIA

Anuncio