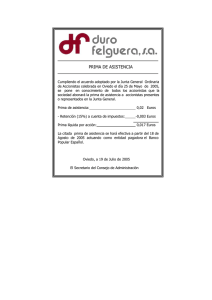

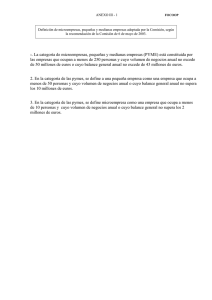

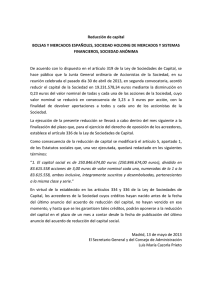

informe integrado

Anuncio