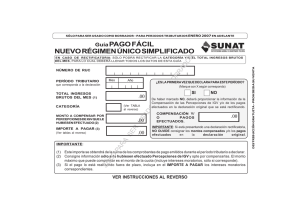

informe tributario

Anuncio