Ley_de_Ingresos_2016

Anuncio

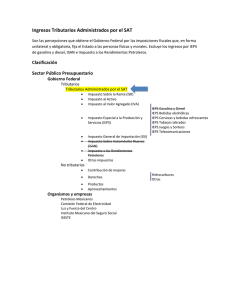

REFORMA FISCAL 2016 1 LEY DE INGRESOS DE LA FEDERACIÓN (LIF) C.P. JORGE BRIONES GÓMEZ 2 LEY DE INGRESOS DE LA FEDERACION (LIF) Publicación de la LIF para 2016 El pasado miércoles 18 de noviembre de 2015 fue publicada la Ley de Ingresos de la Federación (LIF) para el ejercicio fiscal 2016, en la que se mencionan los ingresos que pretende obtener el Estado durante este ejercicio fiscal. La LIF entrará en vigor el 1 de enero de 2016. 3 LEY DE INGRESOS DE LA FEDERACION (LIF) Estimaciones del marco macro económico para 2016 Concepto 2016 2015 2014 2013 Inflación 3.00% 3.00% 3.00% 3.00% Incremento del PIB 2.6 % a 3.70% 3.90% 3.50% 3.6 % Extracción de barriles de petróleo (Millones) 2.247 Exportación de barriles de petróleo (Millones) 1.091 1.090 1.131 1.184 Precio del barril de petróleo (Mezcla Mexicana) - en Dólares Americanos - 50.00 82.00 85.00 84.90 Tipo de Cambio esperado 4 16.40 13.00 12.90 12.90 2.40 2.65 2.55 Comparativo Ley de Ingresos de la Federación (General, Contemplando Todos los Ingresos, Cifras en Pesos) 2016 2015 2014 Concepto Millones Millones Millones A. INGRESOS DEL GOBIERNO FEDERAL 3,102,440.30 2,904,011.80 2,709,961.10 1. Impuestos: 2,407,716.70 1,978,980.60 1,770,163.00 3. Contribuciones de mejoras: 31.70 29.80 27.80 4. Derechos: 41,761.60 39,211.90 822,023.40 5. Contribuciones de ejercicios anteriores V. Productos: 5,651.30 6,063.40 5,665.70 6. Aprovechamientos: 161,743.00 134,626.80 112,081.20 9. Transf, asignac, subsidios y otras ayudas 485,536.00 745,099.30 B. ING DE ORGANISMOS Y EMPRESAS 1,052,193.10 1,118,070.60 1,106,786.70 1. Ings propios de organismos y empresas: 791,912.00 874,587.80 878,598.70 a. Petróleos Mexicanos. 398,392.90 439,706.90 462,357.50 b. Comisión Federal de Electricidad. 314,540.60 356,816.70 343,405.40 c. Instituto Mexicano del Seguro Social. 28,307.00 30,129.60 29,932.20 d. ISSSTE. 50,671.50 47,934.60 42,903.60 2. Aportaciones de seguridad social: 260,281.10 243,482.80 228,188.00 C. ING DERIVADOS DE FINANCIAMIENTO 609,240.60 672,595.00 650,478.00 Total 4,763,874.00 4,694,677.40 4,467,225.80 Variación Absoluta 69,196.60 227,451.60 510,864.20 Variación Relativa 1.47% 5.09% 12.91% 2013 Millones 2,498,646.50 1,605,162.50 26.80 809,588.50 45.00 5,458.40 78,365.30 2012 Millones 2,313,614.20 1,466,179.60 23.00 789,105.90 1,120.30 3,850.30 53,335.10 1,102,425.50 890,205.80 478,432.50 338,828.50 31,133.50 41,811.30 212,219.70 355,289.60 3,956,361.60 249,439.40 6.73% 996,435.10 805,024.20 428,877.30 307,957.50 29,454.50 38,734.90 191,410.90 396,872.90 3,706,922.20 268,026.70 5 7.79% Comparativo Ley de Ingresos de la Federación (General, Contemplando Todos los Ingresos, Cifras en Pesos) 2016 2015 Diferencia % Concepto Millones Millones Millones A. INGRESOS DEL GOBIERNO FEDERAL 3,102,440.30 2,904,011.80 198,428.50 6.83% 1. Impuestos: 2,407,716.70 1,978,980.60 428,736.10 21.66% 3. Contribuciones de mejoras: 31.70 29.80 1.90 6.38% 4. Derechos: 41,761.60 39,211.90 2,549.70 6.50% V. Productos: 5,651.30 6,063.40 (412.10) -6.80% 6. Aprovechamientos: 161,743.00 134,626.80 27,116.20 20.14% 9. Transf, asignaciones, subsidios y otras 485,536.00 745,099.30 (259,563.30) -34.84% ayudas B. ING DE ORGANISMOS Y EMPRESAS 1,052,193.10 1,118,070.60 (65,877.50) -5.89% 1. Ingresos propios de organismos y empresas: 791,912.00 874,587.80 (82,675.80) -9.45% a. Petróleos Mexicanos. 398,392.90 439,706.90 (41,314.00) -9.40% b. Comisión Federal de Electricidad. 314,540.60 356,816.70 (42,276.10) -11.85% c. Instituto Mexicano del Seguro Social. 28,307.00 30,129.60 (1,822.60) -6.05% d. ISSSTE. 50,671.50 47,934.60 2,736.90 5.71% 2. Aportaciones de seguridad social: 260,281.10 243,482.80 16,798.30 6.90% C. ING DERIVADOS DE FINANCIAMIENTO 609,240.60 672,595.00 (63,354.40) -9.42% Total 4,763,874.00 4,694,677.40 69,196.60 1.47% Variación Absoluta 69,196.60 227,451.60 6 Variación Relativa 1.47% 5.09% Comparativo Ley de Ingresos de la Federación Aaño Actual y Año Anterior, Cifras en Pesos) Concepto 1. Impuestos: 2016 2015 Diferencia Millones Millones Millones % 2,407,716.70 1,978,980.60 428,736.10 21.66% 1,249,299.50 1,059,206.20 190,093.30 17.95% 01. Impuesto al valor agregado. 741,988.70 703,848.50 38,140.20 5.42% 02. IEPS: 348,945.20 159,970.60 188,974.60 118.13% 209,386.10 30,321.30 179,064.80 590.56% 01. Artículo 2o.-A, fracción I. 184,438.00 5,857.40 02. Artículo 2o.-A, fracción II. 24,948.10 24,463.90 484.20 1.98% 02. Bebidas c/ alcohol y cerveza: 45,315.80 40,403.40 4,912.40 12.16% 01. Bebidas alcohólicas. 13,434.70 11,383.20 2,051.50 18.02% 02. Cervezas y bebidas refrescant. 31,881.10 29,020.20 2,860.90 9.86% 37,493.20 34,426.60 3,066.60 8.91% 04. Juegos con apuestas y sorteos. 2,262.10 2,599.90 (337.80) -12.99% 05. Redes públicas de telecomunic. 7,236.80 8,065.40 (828.60) -10.27% 11.10 23.90 (12.80) -53.56% 21,062.40 18,271.10 2,791.30 15.28% 17,323.60 15,348.40 1,975.20 12.87% 576.40 638.80 (62.40) -9.77% 8,277.70 9,871.80 (1,594.10) -16.15% 7,299.10 6,638.70 660.40 9.95% 36,289.10 27,875.90 8,413.20 30.18% 01. A la importación. 36,289.10 27,875.90 8,413.20 30.18% 02. A la exportación. - - - 24,911.10 22,704.70 2,206.40 9.72% 2,200.00 2,200.00 - 0.00% (3,464.00) (3,464.00) - 70.00% 21.65% 01. Impuesto sobre la renta. 01. Gasolinas, Diesel p/comb automot: 03. Tabacos labrados. 06. Bebidas energetizantes 07. Bebidas saborizadas 1 08. Alimentos no básicos con alta dens 09. Plaguicidas 10. Combustibles fósiles 03. Impuesto sobre automóviles nuevos. 01. Impuestos al comercio exterior: 01. Accesorios. Otros impuestos no comprendidas en las 9. Impuestos fracciones deSubtotal la Ley deImpuestos Ingresos causados 2,407,468.70 1,978,980.60 178,580.60 3048.80% 428,488.10 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 8 Tasas de recargos aplicables en 2015 Se tendrán las siguientes tasas de recargos para los casos de prórroga para el pago de créditos fiscales: Tasa de recargos mensual Al 0.75% mensual sobre los saldos insolutos. Autorización de pago a plazos: (tasas mensuales): Pagos a plazos en parcialidades hasta 12 meses: 1% Pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses: 1.25% Pagos a plazos en parcialidades superiores a 24 meses y pagos a plazo diferido: 1.5 % 8 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 15 No se impondrán sanciones aduaneras No se impondrán sanciones cuando con anterioridad al 1° de enero de 2016, una persona hubiere incurrido en infracción a las disposiciones aduaneras (Art. 152 Ley Aduanera) y al 1° de enero de 2016 no le haya sido impuesta la sanción, siempre que por las circunstancias del infractor o de la comisión de la infracción, el crédito fiscal aplicable no excede a 3,500 UDIS o su equivalente en moneda nacional (aproximadamente $18,800.00) al 1 de enero de 2016. 9 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 15 Reducción en el pago de multas Durante el ejercicio fiscal de 2016, los contribuyentes a los que se les impongan multas por infracciones derivadas del incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, entre otras: a) b) c) d) e) Las relacionadas con el RFC, Con la presentación de declaraciones, Presentación de solicitudes o avisos, Con la obligación de llevar contabilidad, No efectuar los pagos provisionales de una contribución (Art. 81-IV del CFF), excepto por declarar perdidas fiscales en exceso y las contempladas en el Art. 85-I del CFF. 10 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 15 Reducción de multas Independientemente del ejercicio por el que se corrija su situación derivado del ejercicio de las facultades de comprobación, se prevé la reducción de las multas como sigue: 11 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 15 Reducción de multas % de Reducción Momentos y Requisitos de pago de la Multa Corrijan su situación fiscal derivado del ejercicio de facultades de comprobación. 50 % Además de la multa, paguen las contribuciones omitidas y sus accesorios, cuando sea procedente. Siempre y cuando: Realicen el pago después de que las autoridades fiscales inicien el ejercicio de sus facultades de comprobación, y Antes de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones (Art. 48, Frac. VI, CFF). 12 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 15 Reducción de multas % de Reducción Momentos y Requisitos de pago de la Multa Corrijan su situación fiscal derivado del ejercicio de facultades de comprobación. 40 % Siempre y cuando: Además de la multa, paguen las contribuciones omitidas y sus accesorios, cuando sea procedente. Realicen el pago después de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones (Frac. VI Art. 48 CFF) o se notifique la resolución provisional (Art. 53-B primer párrafo, Frac. I CFF). Antes de que se notifique la resolución que determina el monto de las contribuciones omitidas o la resolución definitiva (Art. 53-B). 13 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. I) Estímulo fiscal a personas que realicen actividades empresariales, y que para determinar su utilidad fiscal pueden deducir el diesel que adquieran para consumo final. El diesel se deberá utilizar exclusivamente como combustible en maquinaria en general, excepto vehículos. El estímulo se podrá aplicar también a vehículos marinos, siempre que se cumplan con las reglas de RMF que emita el SAT. El estimulo consiste en permitir el acreditamiento del IEPS que se haya causado en términos del Art. 2 Frac. I, Inciso D), numeral 1, subinciso c), contra el ISR propio o ISR retenido a 14 terceros en el ejercicio. LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. II) Para efectos de lo anterior se estará a lo siguiente: El monto que podrá acreditarse se calculará de la siguiente forma: Cuota IEPS (Según Art. 2, Frac.-I, Inciso D, numeral 1 inciso C)) (X) Número de litros de Diesel adquiridos ------------------------------------------------------------------------(=) Monto Acreditable de IEPS En ningún caso procederá la devolución de estas cantidades. 15 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. II) Quienes utilicen diesel en actividades agropecuarias o silvícolas, en vez de aplicar lo anterior, podrán acreditar lo siguiente: Precio de adquisición del diesel en las estaciones de servicio (incluido el IVA) (X) (X) Factor de 0.355 ------------------------------------------------------------(=) Monto equivalente que se podrá acreditar No se considerará el IEPS según el Art. 2-A, incluido dentro del precio señalado. 16 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Devolución de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. III) Personas que adquieran diesel para consumo final en las actividades agropecuarias y silvícolas podrán solicitar devolución del IEPS que tuvieran derecho a acreditar, en lugar de realizar el citado acreditamiento, siempre que cumplan con lo siguiente: Únicamente podrán solicitar la devolución aquellos que sus ingresos del ejercicio inmediato anterior no rebasen de 20 VSMGA ($511,730). La devolución no podrá ser mayor de $747.69 mensuales por persona física. 17 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Devolución de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. III) La devolución podrá ser de $1,495.39 mensuales si se trata de personas físicas que cumplan con sus obligaciones fiscales en los términos de las Secciones I o II del Capítulo II del Título IV de la LISR. El SAT emitirá reglas de carácter general para simplificar este proceso de devolución. En el caso de personas morales, solo podrán solicitar la devolución aquellas que en el ejercicio inmediato anterior no hayan tenido ingresos acumulables superiores a 20 VSMGA ($511,730) por cada uno de sus socios o asociados, sin exceder de 200 VSMGA ($5,117,300). 18 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Devolución de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. III) La devolución no podrá ser mayor de $747.69 mensuales por cada uno de los socios o asociados, sin que en su totalidad exceda de $7,884.96 mensuales. Lo anterior no aplica si se trate de personas morales que cumplan con sus obligaciones fiscales en los términos del Capítulo VIII del Título II de la LISR, en tal caso la devolución podrá ser de hasta $1,495.39 mensuales por cada socio o asociado, sin que exceda en su totalidad de $14,947.81 mensuales. 19 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Devolución de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. III) La devolución deberá ser solicitada trimestralmente en los meses de abril, julio y octubre de 2016 y enero 2017. Las personas que adquieran diesel para su consumo final en las actividades agropecuarias o silvícolas deberán llevar un registro de control de consumo de diesel, en el cual asentarán mensualmente las cantidades que utilicen para sus actividades. Se deberá distinguir el diesel utilizado para actividades agropecuarias o silvícolas del que se use para otras actividades. Este registro estará a disposición de las autoridades fiscales. 20 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Devolución de IEPS a quienes realicen actividades empresariales. (Apartado A – Frac. III) La devolución se solicitará al SAT, acompañando la documentación prevista en la LIF y la que disponga mediante reglas de carácter general. El derecho para solicitar la devolución del IEPS tendrá una vigencia de un año a partir de la fecha en que se adquirió el diesel, quien no solicite la devolución perderá el derecho a realizarlo con posterioridad a dicho año. Quienes utilicen el diesel en bienes destinados al autotransporte de personas o efectos a través de carreteras o caminos no tendrán derecho al acreditamiento ni a la devolución del IEPS. 21 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades de transporte. (Apartado A – Frac. IV) Estímulo fiscal para contribuyentes que adquieran diesel para su consumo final y que sea para uso automotriz en vehículos que sean destinados exclusivamente al transporte público y privado de personas o de carga así como el turístico. El estímulo consistirá en permitir el acreditamiento del IEPS causado por las personas que enajenen diesel en territorio nacional - Art. 2-A Frac. I, Inciso D), numeral 1 subinciso c) de la LIEPS – con los ajustes que correspondan. 22 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades de transporte. (Apartado A – Frac. IV) Para efectos de lo anterior se estará a lo siguiente: El monto que podrá acreditarse se calculará de la siguiente forma: Cuota IEPS (Según Art. 2, Frac.-I, Inciso D, numeral 1 inciso C)) (X) Número de litros de Diesel adquiridos ------------------------------------------------------------------------(=) Monto Acreditable de IEPS 23 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades de transporte. (Apartado A – Frac. IV) El acreditamiento únicamente podrá efectuarse contra el ISR a su cargo o el retenido a terceros del mismo ejercicio. Incluso se podrá realizar el acreditamiento en pagos provisionales del ISR del mes en que se adquiera el diesel. 24 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades de transporte. (Apartado A – Frac. IV) Para que proceda el acreditamiento se deberá cumplir con lo siguiente: El pago del diesel a distribuidores o estaciones de servicio se deberá realizar con monedero electrónico, tarjeta de crédito, débito o de servicios, expedida a nombre del contribuyente que pretenda hacer el acreditamiento, con cheque nominativo expedido por el adquiriente para abono en cuenta del enajenante, o bien mediante transferencia electrónica desde cuentas abierta a nombre del contribuyente. 25 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes realicen actividades de transporte. (Apartado A – Frac. IV) Este beneficio en ningún caso podrá utilizarse por quienes presenten servicios preponderantemente a otra persona moral en el país o en el extranjero, considerado parte relacionada de la LISR. Se deberán llevar los controles y registros que disponga el SAT mediante reglas de carácter general. 26 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de pagos por cuotas para actividades de transporte. (Apartado A – Frac. V) Estímulo fiscal para contribuyentes dedicados exclusivamente al transporte público y privado de personas o de carga así como al turístico que utilicen la Red Nacional de Autopistas de Cuota. El estímulo consiste en permitir el acreditamiento de los pagos por cuotas de peaje hasta en un 50% del total del gasto erogado. El monto del estímulo se deberá considerar como ingreso acumulable para efectos del ISR en el momento que efectivamente acrediten. 27 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de pagos por cuotas para actividades de transporte. (Apartado A – Frac. V) El estímulo únicamente podrá acreditarse contra el ISR propio del mismo ejercicio, incluso con el de pagos provisionales. Quien no realice el acreditamiento perderá el derecho a realizarlo posteriormente. Se faculta al SAT para que determine los porcentajes máximos de acreditamiento por tramo carretero, mediante la emisión de reglas de carácter general. 28 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes utilicen combustibles fósiles. (Apartado A – Frac. VI) Estimulo fiscal a los adquirientes que utilicen combustibles fósiles referidos en el Art. 2 Frac. I, Inciso H) LIEPS en sus procesos productivos para elaborar otros bienes y en este proceso no se destinen a la combustión. El estímulo consiste en poder acreditar contra el ISR propio (anual o pagos provisionales) conforme lo siguiente: Cuota IEPS (X) Cantidad de Combustible Consumido en el Mes ------------------------------------------------------------------------(=) Monto Acreditable de IEPS 29 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de IEPS a quienes utilicen combustibles fósiles. (Apartado A – Frac. VI) Quien no realice el acreditamiento perderá el derecho a realizarlo posteriormente. Se faculta al SAT para que determine los porcentajes máximos de utilización de combustible no sujeto a procesos de combustión por tipos de industria, mediante la emisión de reglas de carácter general. 30 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Acreditamiento de Derecho especial a concesionarios mineros. (Apartado A – Frac. VII) Estimulo fiscal a los titulares de concesiones y asignaciones mineras cuyos ingresos brutos totales al año por venta o enajenación de minerales y sustancias a que se refiere la Ley Minera, sean inferiores a 50 millones de pesos. El estímulo consiste en permitir el acreditamiento del derecho especial sobre minería (Art. 268 LFD) que haya sido pagado por el contribuyente en el ejercicio de que se trate. Solo procede el acreditamiento contra el ISR propio del mismo ejercicio. El SAT emitirá reglas de carácter general para aplicar este 31 estímulo. LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Disminución de la PTU pagada de la utilidad fiscal para pagos provisionales. (Apartado A – Frac. VIII) Se otorga un estímulo fiscal a las contribuyentes que tributen en los términos del Título II de la LISR, consistente en disminuir de la utilidad fiscal determinada de conformidad con el artículo 14, fracción II de LISR, el monto de la participación de los trabajadores en las utilidades de las empresas (PTU) pagada en el mismo ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. 32 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Estímulo fiscal para deducir adicionalmente bienes básicos para la subsistencia humana otorgados en donación. (Apartado A – Frac. IX) A los contribuyentes que, en los términos del art. 27, frac. XX de la LISR, entreguen en donación bienes básicos para la subsistencia humana en materia de alimentación o salud a instituciones autorizadas para recibir donativos deducibles de conformidad con la LISR, denominados bancos de alimentos o de medicinas, consistente en una deducción adicional por un monto equivalente al 5% del costo de lo vendido que le hubiera correspondido a dichas mercancías, que efectivamente se donen y sean aprovechables para el consumo humano. 33 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Estímulo fiscal para quienes contraten a personas que padezcan discapacidad motriz, mental, auditiva o de lenguaje o tratándose de invidentes. (Apartado A – Frac. X) A las personas físicas o morales del ISR, que empleen a personas que padezcan discapacidad motriz, que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas; mental; auditiva o de lenguaje, en un 80% o más de la capacidad normal o tratándose de invidentes. El estímulo fiscal consiste en poder deducir de los ingresos acumulables, para los efectos del ISR por el ejercicio fiscal correspondiente, un monto adicional equivalente al 25% del salario efectivamente pagado a las personas antes 34 señaladas. LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Estímulo fiscal por las aportaciones efectuadas a proyectos de inversión en la producción cinematográfica nacional o en la distribución de películas cinematográficas nacionales. (Apartado A – Frac. XI) Los contribuyentes del ISR que sean beneficiados con el crédito fiscal previsto en el art. 189 de la LISR, por las aportaciones efectuadas a proyectos de inversión en la producción cinematográfica nacional o en la distribución de películas cinematográficas nacionales, podrán aplicar el monto del crédito fiscal que les autorice el Comité Interinstitucional a que se refiere el citado artículo, contra los pagos provisionales del ISR. 35 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 16 Estímulos Fiscales Opción de no proporcionar constancias de retenciones por pago de servicios profesionales o arrendamiento. (Apartado A – Frac. XII) Las personas morales obligadas a efectuar la retención del ISR y del IVA en los términos de los arts. 106, último párrafo y 116, último párrafo, de la LISR, y 1o.-A, frac. II, inciso a) y 32, frac. V, de la LIVA, podrán optar por no proporcionar la constancia de retención a que se refieren dichos preceptos, siempre que la persona física que preste los servicios profesionales o haya otorgado el uso o goce temporal de bienes, le expida un CFDI que cumpla con los requisitos a que se refieren los arts. 29 y 29-A del CFF y en el comprobante se señale expresamente el monto del impuesto retenido. 36 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 21. Tasa de retención de intereses Durante el ejercicio fiscal 2015 la tasa de retención anual a que se refieren los artículos 54 y 135 de la LISR será del 0.50% 37 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 22. Sanción a las entidades financieras por parte de la CNBV La CNBV sancionará a las entidades financieras por el incumplimiento de los plazos para la atención de los requerimientos de información, documentación, aseguramiento, desbloqueo de cuentas, transferencia o situación de fondos formulados por las autoridades competentes. Lo anterior con base en los criterios que se establezcan para tal efecto: días de atraso en la atención de los requerimientos, la gravedad de los delitos o la probable afectación de los intereses patrimoniales de los clientes o usuarios de los servicios financieros. 38 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 22. Sanción a las entidades financieras por parte de la CNBV Las infracciones a las disposiciones de carácter general en materia de prevención de operaciones con recursos de procedencia ilícita y, en su caso, financiamiento al terrorismo, cometidas por las entidades financieras, centros cambiarios, transmisores de dinero, sociedades financieras de objeto múltiple no reguladas y asesores en inversiones, serán sancionadas por la CNBV. 39 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen I. Las PF que opten por tributar en el RIF, por las actividades que realicen con el público en general, podrán optar por pagar el IVA y el IEPS, que corresponda a las actividades mencionadas mediante la aplicación del siguiente esquema de estímulos: a) Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del IVA en el bimestre de que se trate, conforme a la siguiente: 40 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen Sector Económico % de IVA 1 Minería 8.0 2 Manufactura y/o construcción 6.0 3 Comercio (incluye arrendamiento de bienes muebles) 2.0 4 Prestación de servicios (incluye restaurantes, fondas, bares y demás negocios similares en que se proporcionen servicios de alimentos y bebidas) 8.0 5 Negocios dedicados únicamente a la venta de alimentos y medicinas 0.0 41 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen Cuando haya dos o mas actividades se aplicará el de mayor preponderancia. b. Se aplicarán los porcentajes al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del IEPS en el bimestre de que se trate, conforme a la siguiente: 42 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen Sector Económico % de IEPS Alimentos no básicos de alta densidad calórica (cuando sea comercializador) 1.0 Alimentos no básicos de alta densidad (cuando sea fabricante) 3.0 Bebidas alcohólicas (no incluye cerveza) (cuando sea comercializador) 10.0 Bebidas alcohólicas (no incluye cerveza) (cuando sea fabricante) 21.0 Bebidas saborizadas (cuando sea fabricante) 4.0 Cerveza (cuando sea fabricante) 10.0 Plaguicidas (cuando sea fabricante o comercializador) 1.0 Puros y otros tabacos hechos enteramente a mano (cuando sea fabricante) 23.0 Tabacos en general (cuando sea fabricante) 120.0 43 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen En caso de pagar IEPS por importación de bienes, este se considerará como pago definitivo, y ya no se pagará IEPS, condicionado a operar con público en general. El pago de IVA y IEPS en base a este estímulo no da derecho a acreditamiento de los impuestos que les hayan trasladado. El pago bimestral del IVA y IEPS será conforme a las leyes respectivas. 44 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen Se entiende operaciones con público en general, aquellas por las que se expida comprobantes que únicamente contengan requisitos que establezca el SAT mediante RMF. El traslado del IVA y IEPS en ningún caso deberá ser de manera expresa y por separado. Por las operaciones que no se realicen con público en general, se realizará el acreditamiento y pago del IVA y IEPS conforme a las leyes respectivas. El acreditamiento será en forma proporcional. Se podrá abandonar la opción en cualquier momento. 45 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen II. Los contribuyentes a que se refiere el presente artículo, por las actividades realizadas con el público en general en las que determinen el IVA y el IEPS con el esquema de porcentajes a que se refiere este artículo, podrán aplicar un estímulo fiscal en la forma siguiente: 46 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen II. Al IVA y al IEPS determinados mediante la aplicación de los porcentajes, se le aplicarán los siguientes porcentajes de reducción conforme al número de años que tenga el contribuyente tributando en el RIF: 47 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen TABLA a) Al IVA y al IEPS determinados mediante la aplicación de los porcentajes, se le aplicarán los siguientes porcentajes de reducción conforme al número de años que tenga el contribuyente tributando en el RIF: Años % de Reducción 1 100 2 90 3 80 4 70 5 60 6 50 7 40 8 30 9 20 10 10 48 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen Tratándose de contribuyentes del RIF, cuyos ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de $300,000, durante cada uno de los años en que tributen en el citado RIF y no excedan el monto de ingresos mencionados, el porcentaje de reducción aplicable será de 100%. 49 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen b) La cantidad obtenida mediante la aplicación de los porcentajes de reducción a que se refiere el inciso anterior será acreditable únicamente contra el IVA o el IEPS, según se trate, determinado conforme a la aplicación de los porcentajes a que se refiere la fracción I de este artículo. 50 LEY DE INGRESOS DE LA FEDERACION (LIF) Artículo 23. Régimen de Incorporación Fiscal Opción para pagar impuesto en base a las actividades que desarrollen Este estímulo fiscal no se considerará como ingreso acumulable para efectos del ISR. Se releva de presentar el Aviso por aplicación de estímulos fiscales (Art. 25 CFF). 51 ¡¡GRACIAS POR SU ATENCIÓN!! 52