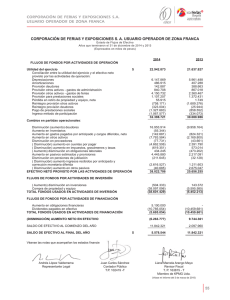

Estados Financieros - EPSA

Anuncio