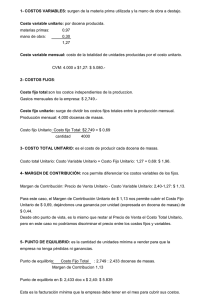

Punto de Equilibrio Licenciatura: Contabilidad Administrativa Catedrático: Rosa María Mora Morales.

Anuncio

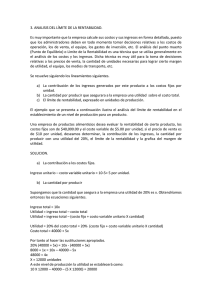

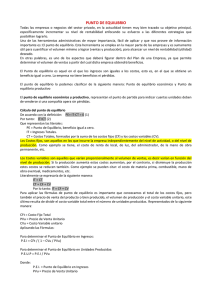

BENEMERITA UNIVERSIDAD AUTONOMA DE PUEBLA REGIONAL; TEHUACAN. Punto de Equilibrio Licenciatura: Contabilidad Administrativa Catedrático: Rosa María Mora Morales. Alumno: Jaime Cruz Carrillo 12/06/2010 CUESTIONARIO DE PUNTO DE EQUILIBRIO. Costo Fijo: Precio Unitario: Costo de venta: $200.00 $.50 $.90 Aplicamos la siguiente fórmula: PE: COSTOS FIJOS P unitario – CV unitario Sustitución: PE: 200 .90 - .50 = 500 R= Tiene que vender 500 distintivos para estar en su punto de equilibrio. Comprobación: Ventas en equilibrio: Costos Variables: Margen de Contribución: Costo Fijo UTILIDAD: 500 * .90 = 450 500 * .50 = 250 200 200 0 3500 Punto de Equlibrio. 3000 2500 VENTAS 2000 COSTOS VARIABLES COSTOS FIJOS 1500 COSTOS TOTALES 1000 500 0 0 50 100 150 200 250 300 1.- ¿Qué es el Punto de Equilibrio? Es el nivel de ventas con el que los ingresos son iguales a utilidad neta es cero. los gastos y la Contabilidad Administrativa/Charles T. Horngren, Gary L. Sundem/Decimotercera edición/PEARSON Education. 2.- Objetivos del Punto de Equilibrio: - Proyectar el nivel de ventas netas que necesita una empresa para no perder y no ganar. - Propiciar una estabilidad de precios. - Para tomar decisiones y alcanzar objetivos. http://www.monografias.com/trabajos30/punto-equilibrio/punto-equilibrio.shtml 3.- Finalidad del Punto de Equilibrio: Determinar los volúmenes de venta que den como resultado utilidades igual a cero y a partir de ello efectuar toma de decisiones para lograr los objetivos propuestos. http://www.elprisma.com/apuntes/economia/puntodeequilibrio/default2.asp 4.- Características del Punto de Equilibrio: > Exacto en su aplicación. > Cuenta con varios métodos. > Conocer la viabilidad de un proyecto. > Ver a partir de qué nivel de ventas, pude ser recomendable cambiar un Costo Variable por un Costo Fijo o viceversa. http://www.crecenegocios.com/el-punto-de-equilibrio/ 5.- Por que se considera como una herramienta administrativa: Por que ayuda a Controlar el nivel de ventas máximas para tener una utilidad neta nula aparetir de ahí planear los objetivos viables para la organización. http://www.monografias.com/trabajos30/punto-equilibrio/punto-equilibrio.shtml 6.- Realiza un ejercicio que te sirva de ejemplo para realizar TODOS los términos anteriores. Carrillo S.A. de C.V. vende sus artículos a $20 por unidad, su costo variable es de $10, y sus costos fijos son de $50,000. Determina el punto de equilibrio. Costo Fijo: $50,000 Costo de venta unitario (CV): $10 Precio unitario: $20 PE: COSTOS FIJOS P unitario – CV unitario Sustituyendo: PE: 50,000 = 5,000 20 – 10 El punto de equilibrio de esta empresa se encuentra al vender 5,000 artículos. COMPROBACION Ventas en equilibrio (5,000*20) Costos variables (5,000*10) Margen de contribución Costo fijo UTILIDAD 100,000 50,000 50,000 50,000 0

![Analisis-Costo-Volumen-Ganancia [Modo de compatibilidad]](http://s2.studylib.es/store/data/005547860_1-432d4ce01307d77bc4252c54773ef402-300x300.png)