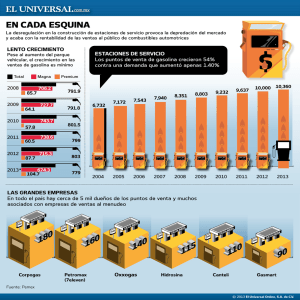

depredación - Centro de Estudios de Derecho de la Competencia

Anuncio