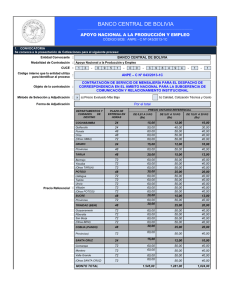

Septiembre 2013 - Banco Central de Bolivia

Anuncio