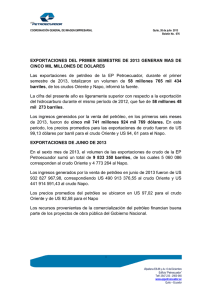

Lupa fiscal 2007, El origen y destino de los ingresos petroleros

Anuncio

Lupa Fiscal ORIGEN Y DESTINO DE LOS INGRESOS PETROLEROS CONTENIDO Introducción Una mirada general al sector petrolero en el Ecuador La producción y refinamiento de crudo Producción total de crudo a nivel nacional 2003 – 2007 Participación de las empresas dentro de la producción de petróleo crudo 2003 - 2007 Producción total nacional de petróleo crudo por provincia Producción de derivados Gestión de la exploración y explotación petrolera bajo el esquema de contratos Contratos entre las empresas privadas y Petroecuador Contratos de participación y similares Contratos de prestación de servicios y otro tipo de contratos Conformación y distribución de la renta petrolera ecuatoriana Ingresos por exportación de crudo y derivados Fuentes de ingresos de la renta petrolera Distribución de la renta petrolera Petroecuador Subsidios al consumo interno de derivados Fondos petroleros Gobierno Central La transparencia en el sector petrolero Conclusiones y recomendaciones Acrónimos 2 3 4 4 5 5 6 7 7 7 8 9 9 10 11 12 13 14 15 17 18 19 INTRODUCCIÓN El sector petrolero ha sido de importancia para la economía y para las finanzas públicas ecuatorianas por alrededor de cuarenta años. Durante estas décadas, el sector ha visto grandes cambios, entre ellos –por ejemplo– las modificaciones a las estructuras de las empresas nacionales y a su marco legal regulatorio, las políticas públicas a su alrededor y el manejo de los recursos económicos que genera. Todas estas modificaciones han derivado en que actualmente el sector petrolero sea confuso, poco transparente y desconocido para la gran mayoría de ecuatorianos. Por ello, es necesario entregar información a la ciudadanía sobre los aspectos fundamentales acerca de la estructura y manejo del sector petrolero. Específicamente, es importante analizar los procesos de generación, administración y distribución de los recursos que genera esta industria. Esta Lupa Fiscal pretende apoyar a un conocimiento más profundo del sector petrolero. Para ello, se compone de cinco partes que resumen los principales aspectos de la industria extractiva petrolera entre el 2003 y el 2007: 2 La primera parte se enfoca en la producción petrolera. Para esto, se considera la producción de Petroecuador y de las compañías privadas con las que el Estado tiene contratos. En la segunda parte se detalla la variedad de formas contractuales existentes en el sector petrolero para la exploración y explotación de crudo, aspecto fundamental para ser analizado pues cada tipo de contrato determina una forma distinta de manejo de los recursos generados. En la tercera parte se explica cómo se administra la renta petrolera ecuatoriana, de qué fuentes proviene y cómo es manejada por Petroecuador y el Banco Central del Ecuador. Es decir, resume cómo la exportación de crudo se convierte en recursos para el Estado ecuatoriano. La cuarta parte presenta un resumen acerca del nivel de transparencia existente en las instituciones relacionadas con la industria petrolera en el país, desarrollado en base a la Ley Orgánica de Transparencia y Acceso a la Información Pública (LOTAIP). El sector petrolero ha sido de importancia para la economía y para las finanzas públicas ecuatorianas por alrededor de cuarenta años. Ha experimentado grandes cambios como las modificaciones a las estructuras de las empresas nacionales y a su marco legal regulatorio, las políticas públicas a su alrededor y el manejo de los recursos económicos que genera. Finalmente, se recogen varias lecciones aprendidas de esta investigación sugiriendo en especial cómo mejorar el proceso de transparencia de la información petrolera. Lupa Fiscal UNA MIRADA GENERAL AL SECTOR PETROLERO EN EL ECUADOR El proceso petrolero tiene varias fases, cada una con implicaciones económicas, sociales y ambientales. En el Gráfico 1 se presenta una descripción del ciclo del sector petrolero simplificándolo en tres fases, resumiendo la información para el período de análisis: 2003-2007. Todos los procesos que se muestran tienen profunda relación con políticas públicas no solo del sector sino también en materia energética y fiscal. Por esto, es importante considerar la institucionalidad del sector petrolero, es decir, el conjunto de instituciones públicas, instrumentos legales y procesos de articulación que determinan su funcionamiento. En primera instancia (fase 1) se encuentra la producción de petróleo crudo, que se desarrolla principalmente en la Amazonía GRÁFICO 1. ecuatoriana. Las actividades relacionadas con esta fase se realizan especialmente bajo tres modalidades: (i) manejo propio de Petroecuador a través de Petroproducción, (ii) contratos de participación con empresas privadas y similares y (iii) otros contratos de servicios en general. En la fase 2, la producción obtenida es fiscalizada y se clasifica según su propietario, sea éste el Estado o la empresa privada. En el caso de los contratos de participación, una parte de la producción es del Estado, y otra de la compañía. En el caso de los contratos de servicios, toda la producción es del Estado, que después paga a las empresas por sus servicios. En general, todos estos pagos se realizan en especie (petróleo). Las empresas privadas, por su lado, exportan todo lo que generan. Entre los años 2003-2007 Petroecuador obtuvo el 66% de la pro- ducción y el sector privado el restante 34%1. En tercer lugar (fase 3), se realiza la comercialización e industrialización, que involucra los procesos de exportación del petróleo crudo y también el procesamiento del crudo para la obtención de derivados que a su vez son comercializados, sea en el mercado internacional o nacional. Los recursos provenientes de la comercialización de crudos y derivados son repartidos entre diferentes instituciones y fondos, a los cuales se les denomina partícipes. La empresa estatal destinó el 51% de su producción a exportación de petróleo crudo y el restante 49% a la refinación para obtención de derivados. De estos derivados, una parte se destinó a la exportación (26% entre el 2003-2007) y otra hacia el consumo interno en el país (74%). DISTRIBUCIÓN Y DESTINO DE LA PRODUCCIÓN DE CRUDO SEGÚN LAS FASES DEL CICLO PETROLERO 2003 - 2007 (PORCENTAJE) RENTA PETROLERA 51% EXPORTACIÓN EXPORTACIÓN 26% PETROECUADOR PRODUCCIÓN 66% RENTA PETROLERA REFINACIÓN DERIVADOS 49% 74% CONSUMO INTERNO Fuente: DNH (2003 - 2007) 34% SECTOR PRIVADO FASE 1 FASE 2 100% INGRESOS EMPRESAS PRIVADAS EXPORTACIÓN FASE 3 3 Lupa Fiscal LA PRODUCCIÓN Y REFINAMIENTO DE CRUDO PRODUCCIÓN TOTAL DE CRUDO A NIVEL NACIONAL 2003 – 2007 Durante estos cinco años, alrededor de 923 millones de barriles de petróleo crudo fueron extraídos tanto por el Estado ecuatoriano, representado por Petroecuador a través de su brazo operativo Petroproducción, así como por las diferentes compañías privadas. GRÁFICO 2. PRODUCCIÓN TOTAL DE PETRÓLEO CRUDO 2003 – 2007 (MILLONES DE BARRILES) MILLONES DE BARRILES 196 194 193 200 187 154 150 100 Este impulso productivo entre ambos años fue resultado de los incrementos individuales en la producción que tuvieron las compañías privadas. Así, por ejemplo la compañía PERENCO tuvo un crecimiento del 299% en su producción, generando cinco millones de barriles de crudo adicionales; la compañía OCCIDENTAL por su parte incrementó su producción en 291% (20,5 millones de barriles), REPSOL YPF logró un crecimiento de 57% (6,7 millones de barriles) y AEC Ecuador hizo lo suyo con 5,6 millones de barriles adicionales (35% de crecimiento). Juntas estas compañías aportaron con el 97% del incremento de la producción entre ambos años. También es importante mencionar que desde septiembre de 2003 se iniciaron operaciones del nuevo Oleoducto de Crudos Pesados (OCP) para brindar facilidades en el transporte del crudo pesado que generan varias de las compañías privadas. 50 Fuente: DNH El Gráfico 2 muestra el nivel de producción de crudo anual durante el período de análisis. Entre 2003 y 2006 la producción registró una tendencia al alza, presentando una tasa de crecimiento del 28%. En estos cuatro años resalta el incremento dado en la producción entre 2003 y 2004 que significó aproximadamente 39 millones de barriles adicionales (un crecimiento del 25% de un año a otro). 0 2003 2004 Petroecuador se hizo cargo de los campos petroleros en los que la misma trabajaba, lo cual en parte causó diferencias importantes en el ritmo normal de explotación petrolera en el país. El Gráfico 3 muestra que, a diferencia de la producción general, la producción promedio diaria de los campos propios de Petroproducción estaba decayendo continuamente, experimentando una reducción de 17% entre 2003 y 2007. En el año 2006, Petroproducción ocupa los GRÁFICO 3. 2005 2006 campos de OXY, lo cual incrementó su producción promedio diaria a 278 mil barriles por día (cuando sus campos propios producían 188 mil barriles diarios), es decir un incremento de 89 mil barriles diarios gracias a la absorción de los campos ex – OXY. Sin embargo para el año 2007, la producción promedio diaria de Petroproducción disminuyó a 258 mil barriles diarios (un 7% menos que en 2006), lo cual afectó en términos generales a toda la producción nacional de petróleo crudo como se mencionó anteriormente. PRODUCCIÓN PROMEDIO DIARIA DE PETROPRODUCCIÓN (BARRILES DIARIOS) BARRILES DIARIOS 290.000 277.916 Petroproducción más OXY Petroproducción 270.000 258.464 250.000 Para el año 2007, la tendencia creciente de los años anteriores cambia y se produce una caída de más de nueve millones de barriles en comparación al año 2006, es decir un decrecimiento del 5% en el lapso de un año. Esta caída se debe especialmente a la reducción en la producción de Petroproducción, que significó 6,5 millones de barriles menos. 2007 230.000 210.000 204.149 196.755 188.028 190.000 194.459 Es importante mencionar que luego de la declaratoria de caducidad del contrato de la empresa OCCIDENTAL (OXY)2, 4 170.291 150.000 2 003 2004 2005 2006 2007 Fuente: DNH 170.000 Lupa Fiscal PARTICIPACIÓN DE LAS EMPRESAS DENTRO DE LA PRODUCCIÓN DE PETRÓLEO CRUDO 2003 - 2007 GRÁFICO 4. PARTICIPACIÓN DE LAS COMPAÑÍAS EN LA PRODUCCIÓN TOTAL DE PETRÓLEO CRUDO 2003 – 2007 (PORCENTAJE) Durante el período de análisis, Petroproducción ha sido la principal compañía productora de petróleo en el país, ya que ha obtenido de los campos petroleros a su cargo el 35% de la producción total entre 2003 y 2007. A continuación se encuentran tres compañías privadas, REPSOL YPF con un 10%, AEC Ecuador (que desde el año 2007 toma la denominación de Andes Petroleum) también con un 10% y la compañía italiana AGIP OIL con un 5% de la producción total generada en el período. Las compañías mencionadas concentraron el 74% de la producción de crudo entre 2003 y 2007, siendo el 26% restante producido por otras compañías cuya participación individual es mucho menor como CITY, CNPC, PERENCO entre otras. PRODUCCIÓN TOTAL NACIONAL DE PETRÓLEO CRUDO POR PROVINCIA Es importante realizar un análisis territorial de la producción de petróleo crudo para establecer cuáles son las provincias de donde se extrae este recurso, cuya explotación desde la década de los 70 se ha convertido en generadora fundamental de recursos fiscales para el Estado. Para lograr este análisis se ha localizado cada uno de los campos de donde se extrajo petróleo entre 2003 y 2007, sea a través del aparato nacional o mediante las empresas privadas. Cada campo fue ubicado dentro de una provincia cuando así PETROPRODUCCIÓN 35% OTRAS 26% OCCIDENTAL 8% AGIP OIL ECUADOR 5% Fuente: DNH Como se mencionó anteriormente, luego de la caducidad del contrato de OXY, Petroproducción tomó a su cargo los campos de dicha compañía ubicados en el llamado Bloque 15. Sin embargo, si esto no se hubiese dado, OXY sería la segunda compañía con la mayor producción de petróleo crudo, ya que entre 2003 y el mes de mayo de 2006 generó el 8% de la producción total nacional. Petroproducción, una vez absorbidos los campos de OXY, produjo un 6% adicional de producción de crudo (de mayo 2006 a diciembre 2007). Esto quiere decir que si el contrato con OXY no se hubiera anulado, esta compañía habría generado aproximadamente el 14% de la producción nacional entre 2003 y 2007 (Gráfico 4). AEC ECUADOR/ ANDES PETROLEUM 10% lo permitía la información, no obstante existen algunos yacimientos petroleros que se encuentran justamente en los límites provinciales, haciendo imposible establecer exactamente a qué provincia corresponde tal producción. En la Tabla 1 se muestra la división de la producción total del período según las provincias de donde se obtuvo el crudo. La provincia de Orellana constituye la principal generadora del crudo nacional, ya que sin tomar en cuenta la producción conjunta que tiene junto a otras provincias como Sucumbíos, Napo o Pastaza, más de la mitad del petróleo total producido proviene de ella. PEPSOL YPF 10% PETROECUADOR EX- OCCIDENTAL BLOQUE 15 6% De igual manera, de la provincia de Sucumbíos individualmente se obtuvo el 35% de la producción nacional de petróleo crudo en el período, lo que la sitúa en un segundo lugar. Además de las provincias amazónicas, la reciente provincia de Santa Elena tiene también producción petrolera, pero la misma es muy marginal como se observa en la tabla. Es evidente que la Amazonía Norte del país ha sido hasta la fecha la principal zona de donde se ha obtenido crudo. Sin embargo, es importante mencionar que existen campos petroleros ubicados a lo TABLA 1. PRODUCCIÓN DE PETRÓLEO CRUDO SEGÚN PROVINCIA 2003 - 2007 PROVINCIAS ORELLANA SUCUMBIOS PASTAZA ORELLANA / SUCUMBÍOS NAPO ORELLANA / PASTAZA ORELLANA / NAPO SANTA ELENA TOTAL MILLONES DE BARRILES DE CRUDO 474,0 321,3 50,7 36,2 19,8 9,2 8,1 3,6 922,8 % 51,4% 34,8% 5,5% 3,9% 2,1% 1,0% 0,9% 0,4% 100,0% Fuente: DNH 5 Lupa Fiscal GRÁFICO 5. MAPA DE PRODUCCIÓN PETROLERA EN ECUADOR (MILLONES DE BARRILES) largo de toda la región amazónica del Ecuador, los cuales aún no han sido explotados por diversas razones como falta de infraestructura, impactos ambientales, niveles de rentabilidad, calidad del crudo, entre otras. Estas condiciones podrían cambiar con el paso del tiempo y eventualmente se podría extraer de estas zonas. 321,3 474,0 Sucumbíos 36,2 Fuente: DNH 19,8 8,1 Napo Orellana Orellana es la provincia de la cual se extrae la mayor cantidad de petróleo a nivel nacional. 9,2 50,7 Santa Elena Pastaza 3,6 Existe producción de petróleo en los límites de algunas provincias amazónicas, por lo cual es difícil definir exactamente su localización. PRODUCCIÓN DE DERIVADOS GRÁFICO 6. Además de la producción, la refinación de crudo es otra de los labores de Petroecuador. Para ello se dispone de cinco refinerías: Esmeraldas, Libertad, Amazonas, Lago Agrio y Shushufindi. Entre el 2003 y el 2007, se produjeron 254 millones de barriles de derivados de 18 tipos, de los cuales se destacaron por orden de importancia: Fuel Oil, Diesel, Gasolina Extra, Gasolina Super y Gas Licuado de Petróleo (GLP). En promedio durante el periodo estudiado cerca de 51 millones de barriles fueron producidos por año. Como se observa en el Gráfico 6, el año 2006 se destaca por ser el de mayor producción con 53 millones de barriles creciendo 13% con respecto al 2005 (el año de menor desempeño). PRODUCCIÓN DE DERIVADOS EN REFINERIAS Y PLANTAS (MILLONES DE BARRILES) 53 53 MILLONES DE BARRILES 52 52 51 51 50 50 49 48 47 47 Fuente: DNH 46 45 44 2003 6 2004 2005 2006 2007 En este contexto, 74 de cada cien barriles generados de derivados se destinaron en estos cinco años a consumo interno en el Ecuador (187 millones de barriles) y los restante 26 barriles son dedicados a exportación (67 millones de barriles). Así, lo comercializado en el exterior fue una importante parte de la renta petrolera como se verá a continuación. Lupa Fiscal GESTIÓN DE LA EXPLORACIÓN Y EXPLOTACIÓN PETROLERA BAJO EL ESQUEMA DE CONTRATOS TABLA 2. DESCRIPCIÓN DE LOS CONTRATOS DE PARTICIPACIÓN Y SIMILARES TIPO DE CONTRATO Participación CONTRATOS ENTRE LAS EMPRESAS PRIVADAS Y PETROECUADOR Para explicar cómo se realiza la distribución de la producción petrolera en el país es importante referirse a la Ley de Hidrocarburos que determina a Petroecuador como el protagonista en la producción de crudo y le permite realizar actividades de exploración o explotación de forma independiente o a través de contratos con empresas privadas. Así, los contratos entre las diferentes empresas privadas y Petroecuador, establecen las obligaciones de cada parte para la exploración y explotación de bloques y campos petroleros. Las rondas de licitación internacional fueron el principal proceso utilizado para la adjudicación de bloques petroleros a empresas privadas. Se realizaron ocho rondas de licitación en el período comprendido entre 1984 y 2002. En este contexto, la producción estuvo mayoritariamente (48%) a cargo de empresas privadas bajo la modalidad de contratos de participación. Por su parte, Petroproducción, filial de Petroecuador, produjo independientemente el 41% de la producción nacional durante el período GRÁFICO 7. Gestión compartida (o Convenio de Exploración Unificada) Campos marginales DESCRIPCIÓN En este tipo de contrato de riesgo la empresa se compromete con el Estado a explorar y explotar el área del contrato, realizando por su cuenta y riesgo todas las inversiones y otros gastos requeridos. Se establecen porcentajes de participación sobre la producción entre la empresa y el Estado, dependiendo de la producción promedio diaria y la calidad del petróleo. De la participación la empresa recupera sus costos. Estos convenios se llevan a cabo cuando un yacimiento se encuentra entre dos áreas concesionadas bajo contratos de participación. En el caso ecuatoriano, el convenio es entre Petroecuador y compañías privadas. Al igual que en el contrato de participación, Petroecuador y las compañías participan en la producción según los parámetros establecidos en el convenio. En estos contratos se faculta a la empresa a explorar y explotar campos marginales. Se consideran campos marginales a aquellos alejados de la infraestructura de Petroecuador, que tiene crudo pesado, requieren técnicas de recuperación muy costosas o su producción no representa más del 1% de la producción nacional. Tienen características similares a los contratos de participación en cuanto a que la producción se divide entre Petroecuador y las empresas. En general, estos campos tenían producción antes de ser adjudicados. Fuente: Ley de Hidrocarburos, Contratos Petroleros 2003-2007. El restante 11% se produjo bajo contratos de servicios3. El Gráfico 7 resume la evolución de la producción asociada a cada tipo de contrato y la producción que está a cargo de Petroproducción incluyendo la unidad del Bloque 15. Esto explica que en 2006 y 2007, la producción estatal se incremen- tó4. Por la misma razón, cae la producción llevada a cabo mediante contratos de participación (como el que mantenía OXY). Los otros tipos de contratos tienen una importancia menor, y mantienen la misma producción promedio durante el período 2003-2007. CONTRATOS DE PARTICIPACIÓN Y SIMILARES EVOLUCIÓN DE LA PRODUCCIÓN POR TIPO DE CONTRATO (MILLONES DE BARRILES) A lo largo del documento, la categoría de contratos de participación agrupa a bloques bajo tres modalidades contractuales descritas en la Tabla 2. MILLONES DE BARRILES 100 A partir de 1993, los contratos de participación se vuelven los más usuales. Durante el período 2003-2007 existen quince contratos de este tipo para explotación de crudo, (incluyendo al contrato anulado del bloque 15 de OXY), que se han adjudicado entre doce empresas (Tabla 3). Cuatro de estas compañías tienen convenios operacionales de explotación unificada en bloques que están en el límite entre un bloque licitado en contrato de participación y el área de Petroecuador. Finalmente, cuatro empresas tienen contratos de campos marginales. 80 60 Petroecuador Contratos de participación Contratos de servicios 40 Fuente: DNH 20 0 2003 2004 2005 2006 2007 En estos contratos, la participación del Estado en la producción se calculaba originalmente considerando los niveles de producción de los diferentes bloques y la calidad del crudo de cada campo. En el caso de los de participación, a medida que aumenta la producción del bloque, 7 Lupa Fiscal TABLA 3. COMPAÑÍAS SEGÚN CONTRATO DE PARTICIPACIÓN incrementa la participación del Estado. Adicionalmente, si la calidad del crudo es inferior a 25° API5, se le compensa a la empresa; a medida que la calidad decae (menos grados API), la compensación para las empresas aumenta. En los contratos de campos marginales, existe una curva base de producción, que es la producción del campo antes de la adjudicación. Esta producción, es propiedad del Estado y a cambio la empresa privada recibe un pago, acordado en el contrato. A partir de esa curva, la producción es compartida entre el Estado y la compañía. A diferencia de los contratos de participación, a medida que aumenta la producción, aumenta la participación de la empresa6. CONTRATOS DE PARTICIPACIÓN CONTRATOS DE PARTICIPACIÓN Compañía Burlington* CGC* City Oriente CNPC Ecuador TLC Petrobras* Tripetrol* Andes Petroleum Ecuador Ltd. Canadá Grande Encana Ecuador Perenco Repsol YPF Y SIMILARES SEGÚN COMPAÑÍA Y COBERTURA CONVENIOS OPERACIONALES DE EXPLOTACIÓN UNIFICADA Bloque Compañía Campo 24 Andes Petroleum Fanny 18-B y Mariann 4-A 23 Ecuador Ltd. 27 Perenco Coca-Payamino 11 Repsol YPF Bogui-Capirón 18 Ecuador TLC Palo Azul 31 Campos Marginales 28 Compañía Campo Tarapoa Bellwether Charapa 1 Petrobell Tigüino 14 y 17 Petróleos Sudamericanos Palanda, Yuca Sur y Pindo 21 y 7 16 Tecpecuador Bermejo Fuentes: DNH (2007) * Contratos en fase de exploración A partir de 2006, se realizan modificaciones a la distribución de la producción entre las partes, para considerar las variaciones de precios, además del nivel de producción y la calidad del crudo. La primera reforma realizada7 determinó que al menos 50% de los ingresos adicionales por aumento en los precios del petróleo será del Estado. Un segundo cambio hizo que la participación del Estado sobre los ingresos adicionales sea del 99%8. La reforma final determina que la participación del Estado sobre los ingresos extraordinarios será de 70%9. Así, del total de la producción en contratos de participación entre el 2003 y 2007, el 27% de la producción fue participación del Estado, mientras que el 73% fue de las empresas privadas (Gráfico 8). Esta proporción cambia dependiendo de cada contrato. En el caso de los campos marginales, el 64% de la producción es del Estado ya que la mayoría de campos habían sido explotados anteriormente y requirían menor inversión. La distribución también varía entre los contratos de participación: el contrato de Ecuador TLC del bloque 18 es el que mayor participación tiene para el Estado (50%), mientras que los de menor partici- 8 DISTRIBUCIÓN DE LA PRODUCCIÓN BAJO CONTRATOS DE PARTICIPACIÓN ENTRE EL ESTADO Y LAS EMPRESAS PRIVADAS 2003-2007 (PORCENTAJE) Petroecuador 27% Empresas privadas 73% Fuente: DNH (2003-2007) Originalmente, la Ley de Hidrocarburos establecía el pago de regalías por parte de las empresas. Sin embargo, en los contratos de participación las empresas no pagan regalías adicionales a la participación del Estado. Una modificación a la ley, el artículo 49, establece que: “En los contratos de participación para la exploración y explotación de hidrocarburos, de la participación del Estado en la producción del área del contrato, se destinará el porcentaje equivalente a las regalías que corresponda a los partícipes.” Es decir, el concepto de regalías se incorpora en la participación de Estado descrita anteriormente. GRÁFICO 8. pación son los contratos con Encana y City Oriente y Canadá Grande (entre 13 y 14%)10. CONTRATOS DE PRESTACIÓN DE SERVICIOS Y OTRO TIPO DE CONTRATOS Los contratos de prestación de servicios fueron, originalmente, los más comunes cuando se comenzó a licitar campos, en la década de los setenta. La principal característica de estos contratos es que el crudo es completamente propiedad del Estado, quien paga a las empresas petroleras por los servicios de exploración y explotación, siempre y cuando exista producción (Tabla 4). La mayoría de estos contratos se cambiaron por contratos de participación, a excepción del Bloque 10 a cargo de AGIP que durante el período seguía teniendo esta modalidad. Sin embargo, existen otras modalidades de contratos que tienen la misma lógica, es decir, todo el crudo es de propiedad del Estado, que paga a las empresas por los servicios TABLA 4. DESCRIPCIÓN DE CONTRATOS DE SERVICIOS TIPO DE CONTRATO Prestación de servicios Alianza operativa DESCRIPCIÓN En el contrato de prestación de servicios, las empresas se comprometen a realizar con sus propios recursos (inversión en equipos, maquinaria y tecnología) los servicios de exploración y explotación establecidos en el contrato. En este caso, la producción es propiedad del Estado, y se le reconoce a la empresa la inversión, los costos y una utilidad siempre y cuando se encuentren hidrocarburos. En las alianzas operativas, empresas privadas invierten y desarrollan campos de Petroecuador. Las empresas privadas recuperan sus costos e inversiones a través de la producción incremental que se obtiene del campo. En la mayoría de casos estos campos estaban en operación bajo la empresa estatal antes de ser adjudicados en este tipo de contrato. Fuentes: Ley de Hidrocarburos, Petroecuador. Lupa Fiscal TABLA 5. COMPAÑÍAS SEGÚN CONTRATOS DE SERVICIOS TIPO DE CONTRATO PRESTACIÓN DE SERVICIOS ALIANZAS OPERATIVAS EMPRESA AGIP DYGOIL SERVICIOS ESPECÍFICOS ESPOL REPSOL YPF SIPEC SERVICIOS ESPECÍFICOS PARA EL DESARROLLO Y PRODUCCIÓN DE PETRÓLEO BLOQUE O CAMPO BLOQUE 10 ATACAPI Y PARAHUACU VICTOR HUGO RUALES GUSTAVO GALINDO (BLOQUE 2) TIVACUNO MAURO DAVALOS CORDERO PARAISO, BIGUNO, HUACHITO Fuente: DHN (2007). CONFORMACIÓN Y DISTRIBUCIÓN DE LA RENTA PETROLERA ECUATORIANA prestados, en especie o en dinero. La Tabla 5 muestra las cinco empresas con contratos de servicios y los bloques o campos que manejan. Los términos específicos de estos contratos (a excepción del contrato del Bloque 10) son poco claros, pues los contratos no son públicos11. INGRESOS POR EXPORTACIÓN DE CRUDO Y DERIVADOS La producción hidrocarburífera (explotación de crudo y refinación de derivados) perteneciente al Estado ecuatoriano es la principal fuente de renta petrolera. Los montos recaudados por renta petrolera por tanto dependen del precio al que el barril de crudo ha sido efectivamente exportado y de la cantidad de barriles despachados. Como se mencionó anteriormente, en estos contratos de servicios y otros similares, las empresas reciben pagos de Petroecuador por los servicios prestados. La empresa pública registra los costos de producción de las diferentes modalidades en sus estados financieros y de esta forma repone el costo asumido por la empresa contratada. La Tabla 6 registra los costos asociados con cada contrato para el 2007, siendo los mismos distintos para cada contrato, pues cada arreglo es diferente. GRÁFICO 9. TABLA 6. COSTOS DE PRODUCCIÓN DE RELACIONADOS A CONTRATOS DE SERVICIOS (DÓLARES) El Gráfico 9 resume estas dos variables. Por un lado, el precio del crudo ecuatoriano, pasó de un promedio de 26 dólares por barril en 2003, a más del doble (60 dólares) en 2007. En cambio, el volumen de crudo exportado se incrementó hasta el 2006, y se redujo en 2007, principalmente por una reducción en la producción12. En estos cinco años un total de 293 millones de barriles fueron exportados. Petroecuador, a diferencia de las empresas privadas, no solo exporta crudo sino también derivados. El total exportado de derivados fue de 67 millones de barriles entre el 2003 y el 2007. Esto representa a penas la cuarta parte de la exportación de crudo. Como se observa en el Gráfico 10, el incremento del volumen exportado entre el 2003 y el 2007 no es tan significativo como el aumento registrado en el precio de exportación que pasa de 25 dólares a 56 dólares. Sin embargo, estos precios son similares a los precios del crudo, debido a que el Ecuador exporta, en general, residuos. Si el Ecuador desarrollara mejores capacidades para refinar crudo, los ingresos por este concepto serían mucho más altos. EVOLUCIÓN DE LOS BARRILES EXPORTADOS DE CRUDO Y PRECIO DE VENTA (MILLONES DE BARRILES Y DÓLARES) 72 MILLONES DE BARRILES DÓLARES 70 67 Barriles exportados EMPRESA AGIP Repsol (Tivacuno) ESPOL SIPEC Alianzas Operativas COSTOS POR BARRIL (DÓLARES) 30 25 54 17 9 50 Precio crudo 60 54 50 50 40 50 Fuente: Petroecuador (2007) 40 30 20 20 Fuentes: DNH, BCE El Estado ecuatoriano es la principal fuente de renta petrolera. Los montos recaudados por renta petrolera dependen del precio al que el barril de crudo ha sido efectivamente exportado y de la cantidad de barriles despachados. 30 10 10 0 2003 2004 2005 2006 2007 9 Lupa Fiscal GRÁFICO 10. EVOLUCIÓN DE LOS BARRILES EXPORTADOS DE DERIVADOS Y SU PRECIO DE VENTA (MILLONES DE BARRILES Y DÓLARES) Barrriles exportados 14 14 15 Precio derivados MILLONES DE BARRILES FUENTES DE INGRESOS DE LA RENTA PETROLERA Además de los ingresos de exportación generados por Petroecuador, existen otras funciones que realiza la empresa estatal y de las cuales también se obtiene parte de la renta petrolera. Entre estas está el manejo del diferencial de calidad que implica un pago en barriles que hacen las empresas privadas por el mejoramiento de su crudo que al ser transportado por el oleoducto es mezclado con el de Petroecuador, que es de mejor calidad. DÓLARES 14 60 13 12 12 50 10 40 80 30 60 10 20 0 0 2003 2004 Los ingresos por exportación de crudo y derivados durante el período 2003-2007 alcanzaron los 14.223 millones de dólares. 2005 2006 Fuentes: DNH, BCE 20 40 2007 De esta manera, los ingresos por exportación de crudo y derivados durante el período 2003-2007 alcanzaron los 14.223 millones de dólares. Cabe destacar que hubo una tendencia creciente hasta el año 2006, la que se revirtió en 2007 cuando se dio un decrecimiento del 8% (331 millones de dólares) como se puede observar en el Gráfico 11. POR EXPORTACIÓN DE CRUDO Y DERIVADOS 2003-2007 (MILLONES DE DÓLARES) 4.311 MILLONES DE DÓLARES 3.968 4.000 3. Fondo de Desarrollo de las Provincias de la Región Amazónica: Este fondo recibe un gravamen por cada servicio facturado a Petroecuador o a sus filiales en la región amazónica. Las empresas extranjeras pagan el 4,5% de lo facturado y las empresas nacionales el 2,5% (Ley 122)16. El fondo se distribuye equitativamente entre los gobiernos seccionales amazónicos. 3.500 3.000 2.597 2.500 2.017 2.000 1.500 1.334 1.000 Fuente: BCE 500 0 2003 10 2004 2005 1. Fondo para el Ecodesarrollo Regional Amazónico: Este fondo recibe un gravamen por cada barril de crudo producido y comercializado. Comenzó siendo diez centavos de dólar por barril, ahora es de un dólar por barril. Este fondo se distribuye entre todos los gobiernos seccionales amazónicos (Leyes 10 y 2014). 2. Rentas sustitutivas: Es un monto por cada barril de crudo transportado por el Sistema de Oleoducto Transecuatoriano (SOTE). La Ley 4015 establece un gravamen de cinco centavos de dólar para compensar a las provincias de Napo, Esmeraldas y Sucumbíos por el paso del oleoducto. Ahora, las rentas se distribuyen equitativamente entre los gobiernos seccionales de Napo, Esmeraldas, Sucumbíos, Orellana y Pastaza. GRÁFICO 11. INGRESOS 4.500 Por su parte, las empresas (Petroecuador y las privadas) también aportan a la renta petrolera a través del cumplimiento de leyes específicas. Cuando se habla de la renta provista por las aportaciones directas de las empresas tres son las fuentes13 a tomarse en cuenta: 2006 2007 El Gráfico 12 resume las diferentes fuentes de ingresos para la renta petrolera. Por una parte, están los ingresos por exportación: las exportaciones de la producción de Petroecuador, las exportaciones de los contratos de participación17, y las exportaciones de los contratos de servicios en general18. Entre el 2003 y el 2007, las ope- Lupa Fiscal GRÁFICO 12. MILLONES DE DÓLARES RENTA PETROLERA SEGÚN FUENTE DE INGRESOS 2003-2007 (MILLONES DE DÓLARES) DISTRIBUCIÓN DE LA RENTA PETROLERA El proceso de liquidación de los recursos de la renta petrolera lo realiza el Banco Central, de acuerdo a la Ley 45 de Petroecuador que en su artículo 16 establece que los ingresos provenientes de cada transacción de exportación de crudo y derivados son liquidados y distribuidos por esta institución. El Banco Central del Ecuador ha realizado esta labor desde inicios de los años setenta convirtiéndose en una organismo clave en el manejo de recursos públicos provenientes del petróleo. Sin embargo, esta información no es difundida por estar sujeta al sigilo bancario. 6.149 6.000 5.491 5.000 4.000 La renta petrolera se distribuye, inicialmente entre veintiocho partícipes pero llega a cerca de cien instituciones adicionales. Para simplificar esta distribución, se han clasificado a los partícipes en ocho grupos: 3.000 2.588 • Fondos petroleros, • Gobierno central, • Petroecuador, y el presupuesto de inversiones petroleras • Entidades autónomas, • Sector público financiero, • Organismos privados, • Gobiernos seccionales, Imposiciones al sector privado Otros servicios 0 Participación 1.000 Petroecuador GRÁFICO 13. DISTRIBUCIÓN Por ejemplo, en el caso de los fondos petroleros, estos tienen mecanismos de distribución específica, como se analizará a continuación, mientras los fondos para los gobiernos seccionales eventualmente se entregan a municipios y consejos provinciales. Además, como se mencionó anteriormente, existen gravámenes – adicionales a las liquidaciones por exportaciones – que pagan directamente Petroecuador y las empresas privadas. Estos recursos se destinan principalmente a gobiernos seccionales, particularmente amazónicos. Como resultado, la distribución petrolera durante el período analizado es confusa, y manejada en gran parte fuera del presupuesto. La reciente Ley para la Recuperación en el Uso de los Recursos Petroleros del Estado y la Racionalización Administrativa de los Procesos de Endeudamiento aprobada en 2008 es un intento por simplificar este proceso. DE LA RENTA PETROLERA 128 Gobiernos Seccionales SRI raciones de Petroecuador de manera independiente (esto incluye exportación de crudo y derivados) aportaron 6.149 millones de dólares, es decir, un poco más de cuatro de cada diez dólares de renta petrolera fueron generados por esta compañía. De este monto, el 58% provino de la exportación de crudo y el restante 42% de la exportación de derivados. La siguiente categoría corresponde a los ingresos generados por compañías privadas mediante sus contratos de participación y que aportaron el 38% de la renta petrolera (5.491 millones de dólares) en el periodo mencionado. Adicionalmente, los ingresos correspondientes a otros contratos de servicios (alianzas operativas, prestación de servicios y servicios específicos) contribuyeron el 18% del total, es decir, 2.588 millones de dólares. Finalmente, está lo entregado por las empresas privadas de acuerdo a las tres leyes mencionadas anteriormente; esto es aproximadamente 128 millones de dólares en los cinco años19. Fondo ECODES P.I.P Petroecuador Banco Central Min. Trabajo Policía Nacional ECORAE FAC CEREPS MOP FONAFOR IECE BEDE Instituciones In nstitucioness Autónomas Autó Autónomas Fondos Petroleros ISSFA MSP FEDES Sector Público Financiero BEV Presupuesto del Gobierno Central FODESEC Gob. Locales Empresas privadas Ingresos por exportaciones ESPOL CORPECUADOR HJDN Escuelas Politec. Fondo Solidaridad FOVIAGRO FEISEH Instituciones stituc Privadas Fuente: BCE Fuentes: Petroecuador, MF 2.000 Esta clasificación busca simplificar un proceso de distribución complejo que se resume en el Gráfico 13. En la práctica, la distribución de los recursos a los veintiocho partícipes iniciales no se refiere necesariamente a instituciones, sino a cuentas que el Banco Central utiliza para la distribución. Por tanto, no muestra necesariamente el receptor y el uso final de la renta petrolera. Min. Ambiente FONASA MIDUVI FEP Univers. Privadas INNFA CORPEI 11 Lupa Fiscal GRÁFICO 14. MARCO LEGAL PARA LA DISTRIBUCIÓN DE LA RENTA PETROLERA de los noventa; segunda, que los fondos de ahorro petrolero no aparecen sino hasta finales de los noventa. BEDE Junta de Defensa Nacional IECE ISSFA FOVIAGRO INNFA Fondo de Ecodesarrollo Pago de la deuda Rentas sustitutivas Ministerio de Salud CORPEI Fondo Des. Amaz. CORPECUADOR Universidades y Esc. Politécnicas FONASA FODESEC Provincia Esmeraldas Fondos Petroleros ESPOL PIP FONAFOR Gobierno Central AÑOS 1975 1980 1985 1990 1995 2000 puede observar que el marco legal que se utilizó para la distribución de la renta petrolera en el período 2003-2007, incluye leyes que fueron aprobadas desde 1977. A partir de ese año, se fueron creando, y cambiando los partícipes. Así, algunos de los montos distribuidos a estos partícipes, especialmente los que están basados en un marco legal antiguo, perdieron su valor real después de la dolarización. Aunque es visible la falta de política durante la distribución de la renta petrolera, se destacan dos tendencias: primera, el fortalecimiento de la participación de los gobiernos seccionales a inicios La distribución de la renta petrolera durante el periodo de análisis no respondió a prioridades de política pública, sino a un marco legal desactualizado, que en su momento respondió a necesidades o demandas coyunturales. El Gráfico 14 muestra una línea de tiempo de cuándo entran en vigencia las leyes que establecen los partícipes de la renta petrolera. Se GRÁFICO 15. DISTRIBUCIÓN DE LOS INGRESOS POR EXPORTACIÓN DE PETRÓLEO 2003-2005 (PORCENTAJE) Fuentes: Leyes de creación de cada partícipes, BCE. Banco de la Vivienda Entre 2003 y 2005, el 37% del total de la renta petrolera se dirigió a los fondos petroleros. El siguiente receptor por importancia fue el gobierno central que recibió el 37%, Petroecuador por su parte percibió el 19% y el restante 4% se distribuyó entre las entidades autónomas, el Presupuesto de Inversiones Petroleras, el régimen seccional autónomo, organismos privados y entidades financieras (Gráfico 15). PETROECUADOR Petroecuador es un partícipe importante de la renta petrolera, pues debe cubrir los costos de sus operaciones de exploración y explotación. Según la Ley de Petroecuador, los costos de la empresa estatal son determinados entre la Dirección Nacional de Hidrocarburos y el Ministerio de Finanzas. El Gráfico 16 muestra los costos operacionales de Petroecuador: es decir los recursos para el funcionamiento de la empresa en cuanto a sus actividades básicas, exceptuando la importación de derivados. El mayor incremento de los costos se registra en el año 2007, en parte por la caducidad del contrato con OXY. Ese año, el 16% de los gastos (222 millones de dólares) se destinaron al funcionamiento del bloque 15. La renta petrolera dirigida a la empresa petrolera (aproximadamente el 19 % del Fondos petroleros 37% Petroecuador 19% Entidades financieras 0,002% Org. Privada 0,05% Régimen seccional 0,4% 12 Entidades autónomas 4% Presupuesto de inversiones petroleras 3% OPERACIONALES DE PETROECUADOR (MILLONES DE DÓLARES) MILLONES DE DÓLARES 1.403 1.400 1.200 1.034 1.000 817 800 639 681 600 400 200 Fuente: MF Gobierno Central 37% Fuente: Distribución de ingresos obtenidos por las exportaciones de hidrocarburos, BCE 2006 GRÁFICO 16. GASTOS 0 2003 2004 2005 2006 2007 Lupa Fiscal Para las inversiones en el sector petrolero, la Ley de Petroecuador establece el Presupuesto de Inversiones Petroleras (PIP) financiado con un porcentaje de los ingresos por las diferentes actividades de Petroecuador. La ley establece que al menos 40% de los recursos se destinen a inversiones de exploración y producción. Aunque la ley establece que este presupuesto sea manejado por la empresa estatal, en los últimos años, ha sido gestionado por el Ministerio de Finanzas20. Por esto, en la práctica, Petroecuador compite con los otros sectores del gobierno por sus presupuestos. Esto ha significado que las inversiones de Petroecuador sean bajas y como resultado, baje la productividad de sus campos petroleros (Gráfico 3)21. SUBSIDIOS AL CONSUMO INTERNO DE DERIVADOS Como se dijo previamente, parte de la producción petrolera es industrializada en las refinerías nacionales, y una parte de estos derivados del petróleo son para el consumo interno para los sectores industriales, de transportación y doméstico entre otros. Los tres principales derivados en el mercado interno son: gasolina, diesel y gas licuado de petróleo (GLP). Sin embargo, la producción interna, no logra cubrir las necesidades de derivados por lo que el Estado, a través de Petroecuador, importa derivados para el mercado interno. Estos derivados se venden a un precio inferior al del mercado internacional, es decir, son subsidiados22. Los subsidios a los derivados no son registrados directamente en el presupuesto del Estado o en el de Petroecuador, y se diluyen en la diferencia de los ingresos por comercialización interna y los gastos por importación de derivados que realiza Petroecuador. Sin embargo, al estar registrado en los costos de Petroecuador, estos subsidios se financian directamente con recursos de las exportaciones petroleras. TABLA 7. SUBSIDIO A DERIVADOS DE PETRÓLEO VARIABLE Cobertura de demanda con producción nacional (%) Subsidio de importaciones 2003-2007 (millones de dólares) Precio Mercado Internacional 2007 (dólares por barril) Precio Mercado Interno 2007 (dólares por barril) DIESEL 60% 1.497 91,4 40,1 GLP 22% 1.590 65,4 10,7 GASOLINA 58% 590 92,2 55,1 Fuentes: DNH, BCE. importado el 42%. Este derivado no fue subsidiado en los años 2003 y 2004 porque los precios nacionales e internacionales fueron los mismos. En los años 2005-2007 el subsidio por la importación de estos derivados fue de 590 millones de dólares. La Tabla 7 resume las principales variables de estos tres subsidios. En el caso del diesel, en el 2003, la importación fue menor a la producción interna. Esta relación cambia en el 2007. En este período hay un incremento de la demanda, así como también una disminución de la producción interna. En total, durante el período 20032007 se ofertaron 104 millones de barriles, de los cuales el 60% provino de producción nacional, y el 40% fue importado. En general, se han destinado 3.704 millones de dólares a subsidiar la importación de derivados en el período 2003-2007 (Gráfico 17). El valor de los subsidios se incrementó siete veces en este período, pasando de 198 millones de dólares a 1.426 millones de dólares. Este valor es alto en las finanzas públicas nacionales, y comparable al presupuesto del sector educación (1,378 millones de dólares en el 2007), el sector social más importante del gobierno central. El precio de importación del barril ha sido mayor al precio del mercado interno, pero la diferencia creció cada año. La diferencia entre los precios en el 2003 fue de cinco dólares, mientras que en el 2007 fue de cincuenta dólares. Este factor, combinado con el creciente volumen de importación ha resultado en un subsidio anual cada vez más grande (en los cinco años, el subsidio creció ventidos veces). En total, del 2003 al 2007 se destinaron 1.497 millones de dólares al subsidio del diesel. GRÁFICO 17. SUBSIDIOS TOTALES POR IMPORTACIÓN DE DERIVADOS (MILLONES DE DÓLARES) Por su lado, el gas licuado de petróleo también es un derivado de petróleo fundamental en el mercado interno que es principalmente importado. La proporción de gas importado frente al total es mucho mayor que en el caso de diesel: se importa el 78% del gas total. La oferta de gas en el mercado ha aumentado en un 28% en los últimos años, pasando de 8,8 millones de barriles a 11,3 millones de barriles. 1.426 MILLONES DE DÓLARES 1.400 Diesel GLP 1.200 gasolinas 1074 1.000 El subsidio por la importación de gas agregado durante el 2003 y 2007 ha sido de 1.590 millones de dólares, y pasó en cinco años, de 171,6 millones de dólares a 530,6 millones de dólares. Al igual que en el subsidio al diesel, el subsidio al gas se ha incrementado rápidamente en los últimos cinco años por un crecimiento de la demanda, y porque también ha crecido la diferencia de los precios. Durante el 2003, la diferencia del precio interno y externo era de 27 dólares por barril, mientras que en el 2007 fue de 55 dólares por barril. 800 730 600 400 275 198 200 También en el mercado interno, se comercializan gasolinas (o naftas de alto octanaje). En promedio, del 2004 al 2007, se ha producido el 58% de las gasolinas, y se ha Fuente: BCE total) en parte cubre los costos de la empresa. Adicionalmente, durante el 2007, Petroecuador recibió 222 millones de dólares de fondos petroleros para cubrir los costos del bloque 15. El gráfico no registra los costos de importación de derivados, ya que esta actividad tiene complicaciones adicionales, por ser subsidiada. Es decir, el Estado debe cubrir la diferencia del precio interno con el precio internacional. 0 2003 2004 2005 2006 2007 13 Lupa Fiscal Durante el período 2003 – 2007, cinco han sido los fondos petroleros más importantes: GRÁFICO 18. LÍNEA TEMPORAL DE LA CREACIÓN DE LOS FONDOS PETROLEROS ESPECIALES FONDOS PETROLEROS ESPECIALES Caducidad contrato OXY Creación FEISEH • Fondo de Estabilización Petrolera (FEP) • Fondo de Estabilización, Inversión Social y Productiva y Reducción del Endeudamiento Público (FEIREP), reemplazado posteriormente por la Cuenta Especial de Reactivación Productiva y Social, del Desarrollo Científico – Tecnológico y de la Estabilización Fiscal (CEREPS) que en su interior alberga al Fondo de Ahorro y Contingencias (FAC) Creación FEIREP Creación FEP Fuentes: Leyes de creación de cada fondo, BCE. FONDOS PETROLEROS Reemplazo del FEIREP con CEREPS Modificación de concepto FEP • Fondo Ecuatoriano de Inversión en los Sectores Energéticos e Hidrocarburíferos (FEISEH) 1998 A continuación se encuentra un esquema temporal para entender cuándo fueron creados estos fondos por distintas leyes y como algunos fueron remplazados por otros, como en el caso del FEIREP. Como se observa, en 1998 se crea el FEP, año en el que el Ecuador tuvo importantes dificultades como los efectos del Fenómeno de El Niño y los inicios de la crisis económica que derivó en el colapso del sistema financiero y en la decisión de tomar al dólar como nueva moneda para controlar la inflación. A causa de dificultades como ésas se crearon estos fondos, es decir, se crean como mecanismos que permitan enfrentar épocas de crisis, nutriéndose de recursos mientras exista una bonanza para la economía (por ejemplo en épocas donde el precio del barril de petróleo es muy alto) para ser utilizados en momentos de crisis o de recesión económica (como la caída en el precio del petróleo o catástrofes naturales). Los recursos para estos fondos han venido de la explotación hidrocarburífera, y entre 2003 y 2007 han llegado a ser en conjunto los partícipes más importantes de la renta petrolera nacional. Durante el período de análisis aproximadamente 6.996 millones de dólares ingresaron a todos estos fondos, una vez que han sido descontadas las transferencias realizadas entre los fondos para evitar una doble contabilización de los ingresos23. De este total de recursos más de 5.594 millones de dólares fueron utilizados para distintos 14 1999 2000 2001 2002 2003 2004 2005 2006 2007 TABLA 8. INGRESOS Y GASTOS TOTALES DE LOS FONDOS PETROLEROS ESPECIALES 2003 – 2007 (MILLONES DE DÓLARES) FEP FEIREP/CEREPS FEISEH Total INGRESOS 2003 - 2007 1.950,1 3.345,9 1.700,2 6.996,2 GASTOS 2003 - 2007 1.950,1 2.890,9 753,1 5.594,1 SALDO A FINALES DE 2007 455,0 947,1 1.402,1 Fuente: Subsecretaría de Tesorería de la Nación, MF Solo el 20% de los recursos que ingresaron a los fondos especiales desde el 2003, fue ahorrado hasta finales del año 2007. TABLA 9. USO DE LOS RECURSOS DE LOS FONDOS PETROLEROS ESPECIALES 2003 – 2007 (MILLONES DE DÓLARES) EGRESOS DE LOS FONDOS PETROLEROS ESPECIALES SECTORES / RUBROS Compensación ingresos petroleros Deuda, créditos, infraestructura Sector Energético e Hidrocarburífero Educación y Salud (Inversión Social) Transporte y Vialidad Compensación tributos por caducidad OXY Catástrofes naturales Seguridad Sector Agropecuario Proyectos de desarrollo en provincias Ciencia y tecnología Total MONTOS 1.858,5 1.301,2 912,4 695,6 525,4 145,0 59,3 30,5 24,3 24,1 17,5 5.594,1 PORCENTAJE 33% 23% 16% 12% 9% 3% 1% 0,5% 0,4% 0,4% 0,3% 100% Fuente: Subsecretaría de Tesorería de la Nación, MF De los recursos de los fondos petroleros especiales, un 12% se utilizó para realizar Inversión Social en sectores como Educación y Salud Lupa Fiscal GRÁFICO 19. RENTA PETROLERA DIRIGIDA AL GOBIERNO CENTRAL (MILLONES DE DÓLARES Y PORCENTAJE) fines. Esto quiere decir que solo un 20% del total de los recursos que ingresaron a los fondos se mantenía como un saldo o ahorro a finales del año 2007 (Tabla 8). GOBIERNO CENTRAL El gobierno central24 es el segundo mayor beneficiario de la renta petrolera: entre los años 2003 y 2007 recibió un total de 5.137 millones de dólares de exportaciones petroleras. El Gráfico 19, muestra estos ingresos al gobierno central. Además, como se mencionó anteriormente, el gobierno también recibe recursos de los fondos petroleros, del FEP, de la CEREPS y del FEISEH. Considerando todos estos ingresos, la dependencia del presupuesto en los ingresos petroleros, ha incrementado del 21% al 31%. Se vislumbra, por tanto, que no ha habido políticas para fomentar otras fuentes de ingresos permanentes, como por ejemplo ampliar la base de contribuyentes tributarios. La mayoría de recursos destinados para el presupuesto del gobierno central, no fueron preasignados, es decir, el Ministerio de Finanzas podía entregar estos recursos a las diferentes instituciones de acuerdo al presupuesto anual, las necesidades presentes, y la capacidad de gestión de cada institución. Además de ello, cuatro ministerios recibieron preasignaciones, pero estas fueron tan pequeñas que no tienen una verdadera relevancia en la gestión de estas entidades. Lo mismo sucede con fondos creados en la década de los ochenta. El Fondo de Vialidad Agropecuaria y Fomento de Mano de Obra (FOVIAGRO) que dirige el Ministerio de Obras Públicas, el Fondo Nacional de Saneamiento Ambiental (FONASA) controlado por el Ministerio de Salud Pública y el Fondo Nacional de Forestación (FONAFOR) direccionado por el Ministerio Ingresos petroleros/ingresos totales 2.500 Exportación petrolera % 30 FEIREP/CEREPS 28% FEP 2.000 28% 25 FEISEH 20 21% 1.500 19% 15 1.000 10 Fuente: MF (2003 - 2007). La mayor parte de estos recursos fue utilizada para compensar las variaciones entre lo planificado y lo que realmente sucedió en materia de los ingresos petroleros (33%), aspecto fundamental ya que los mismos son fuentes sumamente importantes de recursos para el presupuesto del Estado (Tabla 9). Además de ello, un 23% de estos recursos se utilizó especialmente para recomprar deuda ecuatoriana y un 16% para atender a los sectores energético e hidrocarburífero. Para los mencionados rubros se utilizó el 73% de los recursos provenientes de los fondos. 31% MILLONES DE BARRILES 500 5 0 0 2003 2004 del Ambiente recibieron apenas el 0,01% de la renta petrolera. Al ser tan pequeños, estos fondos perdieron su funcionalidad y relevancia en sus respectivos sectores. RÉGIMEN SECCIONAL Los gobiernos seccionales, especialmente aquellos de la región amazónica, reciben parte de la renta petrolera. Las principales fuentes de ingresos para los gobiernos seccionales son el Fondo para el Ecodesarrollo para la Región Amazónica, el Fondo de Desarrollo Seccional (FODESEC), las Rentas Sustitutivas, y el Fondo de Desarrollo de las Provincias de la 2005 2006 2007 Región Amazónico. En el caso del FODESEC, menos del 2% del fondo proviene de la renta petrolera, el resto proviene de ingresos tributarios, razón por la que este fondo no será analizado. En cambio los otro tres son resultado principalmente de gravámenes impuestos a las empresas públicas y privadas, como se mencionó anteriormente. La Tabla 10 resume cómo se distribuyen estos recursos. Los fondos totales para el Fondo para el Ecodesarrollo, el Fondo de Desarrollo Amazónico y rentas sustitutivas fueron de 193 millones de dólares durante el 2006 y 2007. El Fondo para el Ecodesarrollo recibió el monto más importante, cerca de 82 millones TABLA 10. FONDOS PETROLEROS PARA GOBIERNOS SECCIONALES FONDO Fondo para el Ecodesarrollo Rentas Sustitutivas Fondo Desarrollo Amazónico PARTICÍPES 57% Municipios amazónicos 28% Consejos provinciales amazónicos 10 % ECORAE 5% Juntas parroquiales amazónicas Municipios y consejos provinciales de: Napo, Sucumbíos, Pastaza, Orellana y Esmeraldas. Todos los municipios y consejos provinciales amazónicos. FORMA DE DISTRIBUCIÓN La distribución entre cada nivel de gobierno se da: 60% en partes iguales 25% en proporción a la población 15% de acuerdo a la producción de la provincia. La distribución se realiza 50% para los municipios, y 50% para los consejos provinciales. Se distribuye equitativamente entre las instituciones. La distribución se realiza 50% para los municipios, y 50% para los consejos provinciales. Se distribuye equitativamente entre las instituciones. Fuente: MF, Leyes de cada Fondo. 15 Lupa Fiscal GRÁFICO 20. RECURSOS TOTALES DISPONIBLES EN FONDOS PARA GOBIERNOS SECCIONALES 2006-2007 (MILLONES DE DÓLARES) MILLONES DE DÓLARES habitantes viven en pobreza). Actualmente, es una provincia con baja producción petrolera. A su vez, Sucumbíos y Orellana, las dos provincias con mayor incidencia de la pobreza, y con la mayor producción petrolera, son las provincias con menores asignaciones por persona (51 y 58 dólares por persona respectivamente). 86,16 78,74 80 2006 70 2007 OTRAS ORGANIZACIONES 60 50 40 20 14,61 Fuente: MF 8,25 10 2,49 2,68 0 Fondo para el Ecodesarrollo Fondo para el Desarrollo Amazónico de dólares anuales, frente a los otros que en promedio recibieron menos de 10 millones de dólares anuales (Gráfico 20). De los recursos de estos fondos, el 91% se destinó a la región amazónica; la diferencia se destina al ECORAE (8,5%) y a la provincia de Esmeraldas (0,5%). En el caso de los recursos destinados a la región amazónica, el Gráfico 21 muestra la Rentas sustitutivas (SOTE) distribución a nivel provincial por persona. Los recursos por persona agregan todas las asignaciones a la provincia, sean estas a través de municipios o consejos provinciales. Pastaza es la provincia que recibe más recursos en promedio: anualmente recibe 71 dólares por persona provenientes de los recursos para gobiernos seccionales. A su vez, es la provincia amazónica con la menor incidencia de pobreza (78% de sus POR PROVINCIA Y NIVEL DE POBREZA (DÓLARES POR PERSONA ANUALES Y % DE POBREZA) 90 Pobreza (NBI) Dólares por persona 80 80 70 70 60 60 50 50 40 40 30 30 20 68.6 67.3 60.2 57.9 51.0 10 10 0 0 PASTAZA NAPO MORONA ZAMORA CHINCHIPE ORELLANA SUCUMBÍOS Fuente: MF, SIISE 20 78.0 16 Otros partícipes son las universidades y escuelas politécnicas tanto estatales como privadas, en total treinta y seis alrededor del país (27 públicas y 9 privadas) y que dirigen sus servicios a más de cuatrocientos mil estudiantes. Durante el 2007, el total de renta petrolera para las universidades y escuelas politécnicas estatales fue de nueve dólares por cada estudiante, en tanto que para las privadas significó apenas tres dólares por estudiante. Esto a su vez demuestra que lo recibido por estas instituciones es insuficiente para desarrollar actividades en favor de la educación superior del país. % 90 De estas instituciones, la Junta de Defensa Nacional fue la que más recibió, registrando un ingreso de alrededor de 104 millones entre 2003 – 2005, mientras que el IECE obtuvo el monto más pequeño: cerca de 400 dólares en el mismo período. Si se toma en cuenta los roles que cumplen estas organizaciones (Tabla 11) se puede ver que en algunos casos la cantidad de dinero que han recibido por renta petrolera ha sido insuficiente para cumplir con sus amplias funciones. Así por ejemplo, el IECE en tres años no pudo acumular ni siquiera lo necesario para un crédito educativo universitario (4.500 dólares), por lo que el monto es totalmente irrelevante en la gestión de la institución. GRÁFICO 21. RECURSOS DÓLARES POR PERSONA Existen otras trece organizaciones que también son beneficiarias de la renta petrolera que pertenecen a los grupos mencionados anteriormente: organismos autónomos, organismos privados, entidades financieras. Estas se caracterizan por tener montos muy pequeños que difícilmente pueden generar cambios importantes en la sociedad. Estos ejemplos muestran que el dinero entregado por renta petrolera en lugar de utilizarse en propósitos más concretos y relevantes para la sociedad ecuatoriana, se disemina entre todos los partícipes finales restándole su posible influencia en el desarrollo. Lupa Fiscal TABLA 11. RECURSOS PETROLEROS DIRIGIDOS AL RESTO DE ORGANIZACIONES DE LOS PARTÍCIPES DE LA RENTA PETROLERA (MILES DE DÓLARES) RECURSOS PETROLEROS CLASIFICACIÓN Organismos autónomos Organismos autónomos Organismos autónomos Organismos autónomos Organismos privados Organismos autónomos Organismos privados Organismos autónomos Entidades financieras Entidades financieras Organismos privados Entidades financieras Entidades financieras TOTAL DIRIGIDOS AL RESTO DE ORGANIZACIONES DE LOS PARTICIPES DE LA RENTA PETROLERA 2003 - 2005 (MILES DE DÓLARES) INSTITUCIÓN FUNCIÓN MONTO Junta de Defensa Nacional Administraba el presupuesto reservado para la defensa nacional (desaparecido). 104.989,8 ESPOL Centro de estudios e investigación que explora y explota hidrocarburos en 83.937,6 la Península de Santa Elena. CORPECUADOR Promueve el bienestar y seguridad en comunidades y sectores productivos 42.899,4 de la región litoral, insular e interandina afectadas por el Fenómeno de El Niño. Universidades y escuelas Incluye a veintisiete centros de investigación y estudio estatales. 4.046,0 politécnicas estatales CORPEI Promotor del desarrollo de la promoción de las exportaciones e inversiones 2.468,2 de los sectores productivos. ISSFA Proporciona seguridad social al profesional y aspirante militar, así como a 982,0 sus a sus familiares y dependientes. Universidades y escuelas Incluye a nueve centros de investigación y estudio privados. 449,6 politécnicas privadas Fondo de Solidaridad Representaba al Estado ecuatoriano en la propiedad en las acciones en las empresas 426,0 eléctricas y en las empresas de telecomunicaciones del Ecuador (desaparecido). BEDE Apoya al desarrollo sustentable del país mediante el financiamiento de proyectos 103,9 de inversión pública y asistencia técnica. BEV Participa en el financiamiento directo de la vivienda de interés social. 10,4 INNFA Su fin es la protección integral de niños, niñas, adolescentes, en especial de los 2,6 grupos vulnerables y excluidos de derechos, con la participación y corresponsabilidad del Estado, la sociedad y la familia (ahora organismo público). BCE Cumple entre otras funciones la administración y distribución de la renta petrolera. 1,6 IECE Invierte en el desarrollo del talento humano del país a través de la concesión de 0,4 créditos educativos y becas. 240.317,5 Fuente: BCE (2003 - 2005). LA TRANSPARENCIA EN EL SECTOR PETROLERO La transparencia en el sector extractivo es una herramienta que garantiza que los ingresos por recursos naturales reciban una aplicación orientada al desarrollo en un país. Además, brinda un importante beneficio a la ciudadanía permitiéndole responsabilizar al Estado de sus acciones en el manejo de estos recursos. Así, la transparencia genera beneficios para un país y para su población25. Según el International Budget Partnership (IBP) Ecuador alcanzó en 2008 un puntaje de 38% en transparencia presupuestaria, encontrándose entre los dieciseis países (de ochenta y ocho) cuya transparencia fiscal es considerada mínima. El informe puso a relucir también la falta de transparencia evidenciada en los veintiún países productores de petróleo y gas, entre los que se encuentra Ecuador. Los países productores presentaron un promedio de cumplimiento en transparencia (23%) más bajo que el promedio global (39%) Permitiendo concluir que “los países que dependen de los ingresos por petróleo y gas tienden a ser menos transparentes”26. El modelo de gestión de la renta petrolera (2003 - 2007) ha generado que el Banco Central distribuya directamente los recursos, siendo esta información restringida al público por el sigilo bancario. En Ecuador la transparencia ha recorrido un importante camino, especialmente desde la instauración de la Ley Orgánica de Transparencia Acceso a la Información Pública (LOTAIP) en 2004. En base a la ley se realizó un monitoreo sobre cómo difunden su información al público diferentes instituciones relacionadas con el sector petrolero27: Ministerio de Minas y Petróleos, el Ministerio de Finanzas, la empresa estatal Petroecuador y sus filiales Petroproducción, Petroindustrial y Petrocomercial. Algunos de los temas mínimos que cada institución debe difundir son: la organización interna de la institución, sueldos y beneficios, los servicios entre- gados, situación financiera, contratos, rendición de cuentas de la manejo de sus ingresos y gastos. Bajo este parámetro, las instituciones mencionadas tienen ciertos puntos en común (Gráfico 22): • Cada vez que empieza el año el porcentaje de cumplimiento de la ley disminuye debido a que en este período el reto es actualizar la información. • Los mayores niveles de cumplimiento se ubican en los últimos meses del año debido a que las instituciones han logrado recopilar y publicar la mayor cantidad de información que tienen hasta ese momento. • Ninguna de las instituciones en los meses analizados han completado en su totalidad el cumplimiento de la ley lo que demuestra que no es una prioridad dentro de su gestión. En resumen, el Ministerio de Finanzas se destaca por mantener a lo largo del año los niveles más altos de cumplimiento de la Ley. Petroecuador y el Ministerio de Minas manejan un perfil bastante similar a pesar 17 Lupa Fiscal GRÁFICO 22. COMPARATIVO DEL CUMPLIMIENTO DE LA LOTAIP ENTRE INSTITUCIONES DEL SECTOR EXTRACTIVO 2008-2009 (PORCENTAJE) • Las instituciones del sector en general28 publican varia información estadística. Sin embargo, ésta en muchos casos muestra discrepancias. Parte del problema es la falta de notas metodológicas sobre cómo se obtienen los datos publicados y la coordinación sobre el manejo de la información. PORCENTAJE DE CUMPLIMIENTO 80% 77% Mayo 2008 70% 66% Noviembre 2008 60% 60% Enero 2009 58% 53% 51% 50% 48% 43% 43% 40% 36% 38% 39% 30% 21% 22% 20% 10% 10% 10% 0% Ministerio de Finanzas Ministerio de Minas y Petróleos Petroecuador de que este último en noviembre de 2008 alcanzó un porcentaje del 70%. Por su lado, las filiales de Petroecuador manejan un perfil menor al de la empresa central siendo de las tres Petroproducción la que registra mejores niveles de cumplimiento y Petrocomercial muestra ser la menos eficiente en la difusión de información. Petroproducción Petroindustrial Petrocomercial En cuanto a temas específicos del sector petrolero, existe información estadística, tanto del proceso de producción, como de la administración y distribución de los recursos petroleros, que debe ser publicada de manera veraz y oportuna. En este contexto, se han detectado algunos problemas generalizados en el sector: Fuente: Monitoreo Grupo FARO basado en páginas web de las instituciones 70% • Se carece de una única fuente del sector que compile toda la información relevante al mismo. Actualmente la información está dispersa y es generada por varias instituciones de manera descoordinada y no estandarizada. En el caso de la Dirección Nacional de Hidrocarburos a pesar de que es la entidad legalmente responsable de la información del sector, carece de capacidades y recursos para manejar la totalidad de temas. • La información fiscal todavía tiene restricciones. El modelo de gestión de la renta petrolera en el período de estudio (2003-2007), ha generado que varios recursos se distribuyan directamente desde el Banco Central: esta información es restringida al público por el sigilo bancario29. Este factor, junto al confuso marco legal de manejo de la renta petrolera, ha causado que no exista una institución responsable de informar y rendir cuentas sobre la renta petrolera y su uso. CONCLUSIONES Y RECOMENDACIONES El sector petrolero, durante los últimos años, ha sido de creciente importancia en la economía y las finanzas públicas del Ecuador. Durante el período de análisis (2003 – 2007) el aporte de la industria petrolera a la economía se basó principalmente en los incrementos de los precios internacionales tanto de crudo como de derivados, pues la producción y las inversiones en el sector inclusive disminuyeron, como sucedió en el año 2007. Petroecuador es el ente encargado del sector ya que puede realizar tareas de exploración y explotación de manera independiente o a través de contratos con empresas privadas. Como tal, ha sido la empresa más representativa dentro del sector en estos cinco años. Sin embargo sus niveles de producción han ido disminuyendo en ciertos casos, lo que influyó en toda la producción nacional. 18 Por su parte, las empresas privadas contribuyeron de acuerdo a lo estipulado en cada uno de los contratos que mantienen con el Estado, entre los que destacan los de participación que constituyen la segunda fuente principal de la renta petrolera. Aunque algunos contratos son públicos, se requiere mayor información sobre las relaciones comerciales entre la empresa nacional y las empresas privadas. Por ejemplo, sería importante contar con datos claros y veraces acerca de los pagos realizados por Petroecuador a las empresas de servicios. Los subsidios relacionados con los hidrocarburos cada vez han ido demandando mayor cantidad de recursos del Estado para mantenerse, lo cual requiere un análisis mucho más profundo acerca de su gestión, así como de los impactos reales que generan en la población ecuatoriana. En cuanto a los recursos generados por la industria extractiva, estos han sido distribuidos sin ninguna política definida, en base a un marco legal poco claro y obsoleto. Esto generó una serie de preasignaciones que restaba flexibilidad al uso de la renta petrolera de acuerdo a las prioridades del país. Los fondos petroleros especiales constituyeron el principal destino de los recursos de la renta petrolera entre 2003 y 2007. Su finalidad inicialmente consistía en aprovechar los momentos de bonanza económica ahorrando recursos para enfrentar momentos de crisis. Con el paso de los años, los fondos se fueron modificando y se establecieron partícipes específicos para sus recursos, lo que de a poco disminuyó la flexibilidad en su uso por parte del gobierno. Así, durante los cinco años de análisis solo un 20% de los recursos totales que ingresaron a ellos fue ahorrado. Lupa Fiscal Estos problemas en el manejo de los recursos petroleros pretenden ser solucionados con la Ley de Recuperación de los Recursos Petroleros, aprobada por la Asamblea Nacional Constituyente, que elimina las preasignaciones, estableciendo que todos los recursos petroleros se manejen dentro del presupuesto del gobierno central. Si bien esta ley permite mayor control del Ministerio de Finanzas sobre los recursos, sigue siendo todavía un reto garantizar el uso adecuado de los recursos para lograr el desarrollo de largo plazo del país. Por ello, es necesario mejorar mucho más el nivel de planificación de las entidades del sector público, a fin de que año a año puedan identificar adecuadamente sus necesidades de acuerdo a las funciones que deben cumplir. Esto es de vital importancia a fin de que el presupuesto del gobierno pueda elaborarse tomando en cuenta esta planificación y así se garantice mucho más que el uso de los recursos fiscales responda a las prioridades y necesidades de la población. Por otro lado, el cumplimiento de la LOTAIP por parte de las instituciones rela- cionadas con la industria extractiva petrolera muestra que existe aun mucho que mejorar a fin de dar a conocer a los ciudadanos los pormenores de este sector tan vital para la economía nacional. Es necesario que se genere un espacio conjunto en el cual se recopile y estandarice la información generada por cada una de las instituciones involucradas en el sector, que ahora es dispersa, poco con- Es necesario que se genere un espacio conjunto en el que se recopile y estandarice la información generada por cada una de las instituciones del sector, para evitar que la misma sea dispersa, poco consistente y confusa como sucede en la actualidad. sistente y confusa. También sería importante contar con estadísticas a nivel local (provincial, cantonal) para definir claramente la procedencia de los recursos y establecer si dichas regiones se están beneficiando de su explotación. Estas instituciones deberían comprometerse aún más con la transparencia de esta industria, y entregar a los ciudadanos información de manera oportuna y clara. Los recursos que esta industria genera son de todos los ecuatorianos, por ende es necesario que todos conozcamos cómo han sido generados y cuál ha sido su destino, a fin de velar por el buen uso de los mismos. Finalmente, un aspecto que dificulta la transparencia en el sector es la existencia del llamado sigilo bancario establecido por la Ley de Instituciones Financieras, ya que no permite dar a conocer la cantidad de recursos de la renta petrolera que llegó a cada una de las cuentas de los distintos beneficiarios. Si bien la existencia del sigilo bancario es fundamental para el buen desarrollo del sistema financiero, sería conveniente que el mismo no restrinja el derecho ciudadano a conocer cómo se gestionan los recursos públicos. ACRÓNIMOS BCE BEDE BEV CEREPS CORPECUADOR CORPEI DNH ECORAE ESPOL FAC FEIREP FEISEH FEP FODESEC FONASA FOVIAGRO GLP IBP IECE INNFA ISSFA LOTAIP MF OCP PIP SOTE Banco Central del Ecuador Banco del Estado Banco Ecuatoriano de la Vivienda Cuenta Especial de Reactivación Productiva y Social, del Desarrollo Científico – Tecnológico y de la Estabilización Fiscal Corporación para la Reconstrucción de las zonas afectadas por el Fenómeno de El Niño Corporación de Promoción de Exportaciones e Inversiones Dirección Nacional de Hidrocarburos Instituto para el Ecodesarrollo Regional Amazónico Escuela Politécnica del Litoral Fondo de Ahorro y Contingencias Fondo de Estabilización, Inversión Social y Productiva y Reducción del Endeudamiento Público Fondo Ecuatoriano de Inversión en los Sectores Energéticos e Hidrocarburífera Fondo de Estabilización Petrolera Fondo de Desarrollo Seccional Fondo Nacional de Saneamiento Ambiental Fondo de Vialidad Agropecuaria y Fomento de Mano de Obra Gas Licuado de Petróleo International Budget Partnership Instituto Ecuatoriano de Crédito Educativo y Becas Instituto Nacional del Niño y la Familia Instituto de Seguridad Social de las Fuerzas Armadas Ley Orgánica de Transparencia y Acceso a la Información Pública Ministerio de Finanzas Oleoducto de Crudos Pesados Presupuesto de Inversiones Petroleras Sistema de Oleoducto Transecuatoriano 19 Lupa Fiscal NOTAS TÉCNICAS: 1 En la participación de Petroecuador, no se descuentan todavía 11 Análisis realizado de los contratos disponibles en la página web 21 Espinosa, Ramiro. Causas de la baja productividad del sector los pagos realizados a las empresas con contratos de servicios. de Petroecuador (2008). petrolero y cómo superarlas: El caso de Ecuador. BID. Mayo, 2007. 2 A partir del 15 de Mayo del 2006 se declara la caducidad del 12 Aunque las diferentes fuentes de información concluyen que contrato con la empresa Occidental las exportaciones se redujeron en el 2007, el registro de 22 En este análisis se incluye solamente el subsidio por la difeexportación del Banco Central, es menor al de la DNH y rencia de costos entre los mercados interno y externo. No inclu3 La clasificación utilizada en este informe agrupa a los contratos Petroecuador. Esta diferencia en los ingresos petroleros ye el costo incurridos por no vender la producción nacional a en dos grupos. Los contratos de participación incluyen a los conpuede deberse a un posible retraso en la facturación de costos internacionales. tratos de participación, convenios unificados de explotación y petróleo exportado en 2007 pero efectivizado en los primecampos marginales. Los contratos de servicios, agrupan a los conros meses de 2008. 23 Es decir, las transferencias de recursos realizadas por el FEP a tratos de servicios, servicios específicos y alianzas operativas. favor del FEIREP y la CEREPS, y también las transferencias 13 Las empresas privadas también pagan el impuesto a la renta desde el FEISEH para la CEREPS, han sido contabilizadas úni4 Es importante destacar que existe una diferencia entre la prodel 25% y la participación de 15% para empleados. Este camente como ingresos FEIREP/CEREPS y descontadas en el ducción total y la producción promedio diario. Aunque parece impuesto y participación son las mismas para todas las empreFEP y el FEISEH para evitar una doble contabilización. que la producción total incrementa del 2006 al 2007, la producsas o personas jurídicas. ción promedio diaria de todos los bloques a cargo de 24 El presupuesto del gobierno central se conforma por todos los Petroecuador cae, como lo muestra el Gráfico 3. La divergencia 14 Ley R.O. No. 152, del 15 de Septiembre de 1997 sectores e instituciones vinculados al ejecutivo. En general, se da porque en el 2006, el campo estuvo bajo control de cada sector está liderado por su ministerio correspondiente. Petroecuador por 7 meses y medio, y en el 2007 por todo el año. 15 Ley R.O. No. 248, del 7 de agosto de 1989. Además, el Gobierno Central incluye al Tesoro Nacional, la cuenta de donde se realizan varias transferencias, pago de la 5 La calidad del crudo, se mide con grados API. Según los están- 16 Ley R.O. No. 676, del 3 de mayo de 1991. deuda, etc. dares internacionales, se clasifica al crudo en liviano, si es de 30° API o más, siendo éste el más caro en los mercados inter- 17 Dentro de esta clasificación se encuentran, los contratos de 25 Conferencia Internacional sobre la Transparencia en el Sector nacionales. Siguiendo esta lógica, se clasifica también al crudo participación, y sus convenios de explotación unificada así Petrolero en 2007 mediano y pesado, siendo este último el de menor calidad y como también los contratos de campos marginales. En todos menor precio. En el Ecuador se extraen dos tipos de crudo: el estos contratos, la participación del Estado es la final, es 26 Los Presupuestos Abiertos Transforman Vidas, Encuesta de crudo Oriente, de una calidad mediana y el crudo Napo, de decir, el Estado no debe hacer pagos adicionales a las emprePresupuesto Abierto 2008 - International Budget Partnership menor calidad. sas. (IBP). 6 Este análisis se basa en el análisis de contratos de participación 18 Dentro de esta clasificación se encuentran los contratos de 27 La metodología se basa en monitorear el cumplimiento del y campos marginales disponibles. prestación de servicios, servicios específicos y alianzas operaArt. 7 de la LOTAIP, que obliga a las instituciones públicas a tivas. A diferencia de los contratos de participación, de estos difundir 20 ítems de información a través de sus páginas 7 Ley Reformatoria de la Ley de Hidrocarburos, Registro Oficial recursos, Petroecuador todavía debe pagar recursos a las web. 257, abril 2006. empresas por los servicios prestados. 28 Ministerio de Minas y Petróleos (en específico la Dirección 8 Decreto 662, Octubre 2007. 19 Aproximación basada en los marcos legales de las leyes e inforNacional de Hidrocarburos), Ministerio de Finanzas, mación del Ministerio de Finanzas. Las imposiciones no incluPetroecuador y sus filiales y el Banco Central del Ecuador son 9 Reforma Tributaria (Diciembre, 2007) yen el impuesto a la renta, o la participación para empleados. las instituciones analizadas. 10 Estos datos se refieren a la división de la producción fiscalizada 20 BCE (2007). No existe información clara sobre porqué cambió 29 Oficio SE-7019-2008 del Banco Central del Ecuador y el oficio reportada por la Dirección Nacional de Hidrocarburos. Para esta el manejo del PIP al Ministerio de Finanzas y sobre el manejo MF-SP-CDPP-2009-0186 y del Ministerio de Finanzas división, se siguen los parámetros establecidos en cada contrato. general del PIP. CONTACTENOS: Gregorio Bobadilla N38-88 y Granda Centeno Telf: (593)2 245 6367 Telefax: (593)2 226 4719 [email protected] www.grupofaro.org/lupafiscal Con el apoyo de DIRECCIÓN: Orazio J. Bellettini COORDINACIÓN: Andrea Ordóñez Llanos. ELABORACIÓN: Andrea Ordóñez Llanos, María del Carmen Pantoja y Hernán Naranjo Mejía. EDICIÓN: Andrea Ávila. DISEÑO GRÁFICO: Diego Corrales. PORTADA: Diego Corrales. Impreso en Ecuador IMPRESIÓN: Soboc Grafic N0. DE EJEMPLARES: 1000 Grupo FARO es un centro de políticas públicas independiente que apoya a la sociedad civil, al sector empresarial y a las instituciones públicas a participar activamente en la propuesta, implementación y monitoreo de las políticas públicas locales y nacionales para lograr un Estado Ecuatoriano más eficiente, equitativo, incluyente y democrático. Grupo FARO es parte de

![01 cifras petroleras analisis industria petrolera [ 000499 ]](http://s2.studylib.es/store/data/006310752_1-2b5fd2d715cb21af0e9d1bbf079eb5b9-300x300.png)