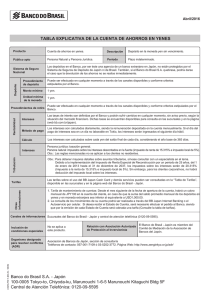

Japón: asimetrías y regulación del sistema financiero

Anuncio