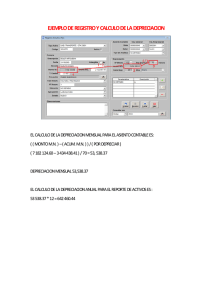

Implementación de un modelo de contabilidad de costos por

Anuncio