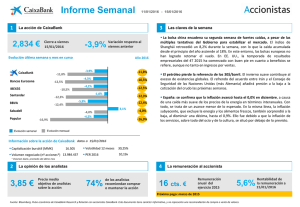

DOCUMENTO DE REGISTRO CAIXABANK, S.A. Junio de 2013 El

Anuncio