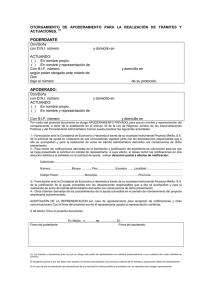

colaboracion social y apoderamient

Anuncio

1.LA COLABORACIÓN SOCIAL. 1.1. ANTECEDENTES, DEFINICIÓN Y REGULACIÓN ACTUAL. La colaboración social es el marco de actuación establecido por la Ley General Tributaria que permite, mediante la firma de convenios de colaboración con la Agencia Tributaria, que las Administraciones públicas, las instituciones representativas de intereses sociales, laborales, empresariales o profesionales y las entidades privadas, colaboren en la aplicación de los tributos en las condiciones que reglamentariamente se determinen. La colaboración social estaba insuficientemente regulada en el artículo 96.1 de la Ley 230/1963. Esta carencia se trató de subsanar a través de la disposición final segunda de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, que autorizaba al Gobierno a regular mediante Real Decreto los supuestos, condiciones y procedimientos de colaboración social en la gestión tributaria. Al amparo de dicha habilitación, el artículo 64 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 214/1999, de 5 de febrero, desarrolló, en relación con este impuesto, la colaboración social en la presentación y gestión de declaraciones y comunicaciones. El artículo 71.8 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1642/1992, de 29 de diciembre, el artículo 55 bis del Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 537/1997, de 14 de abril, y el artículo 6.5 del Real Decreto 2027/1995, de 22 de diciembre, por el que se regula la declaración anual de operaciones con terceras personas, establecen idéntica formativa. La conveniencia de extender dicha posibilidad a otras figuras tributarias y a todo tipo de documentos tributarios, así como la necesidad de regular debidamente su realización a través de la vía telemática pusieron de manifiesto la necesidad de una regulación unitaria y amplia, que culminó con la promulgación del Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios. La nueva Ley General Tributaria se refiere a la colaboración social en la sección 3ª bajo el título “Colaboración social en la aplicación de los tributos”, y se integra en el Capitulo I del TITULO III, dedicado a los principios generales de la aplicación de los tributos. Se puede decir que, en sentido estricto, colaboración social es la recogida en el artículo 92 y se enfoca como una actividad realizada de forma voluntaria. De esta manera, excluiremos del concepto de colaboración social todo aquello que deriva del carácter imperativo de la ley. El artículo 95 se refiere a otra cosa distinta de la colaboración social -al carácter reservado de los datos-, aunque contiene alguna modalidad de colaboración social en el sentido que proponemos, por ejemplo, el apartado k, “la colaboración con las Administraciones públicas para el desarrollo de sus funciones, previa autorización de los obligados tributarios a que se refieren los datos suministrados”. De otra parte, El Plan de Prevención del Fraude Fiscal da entrada a otra fórmula para extender la colaboración social, mediante la instrumentación de acuerdos de entendimiento con empresarios, profesionales o con sus asociaciones representativas. 1 Por tanto, nos referiremos a la colaboración social a que se refiere el artículo 92 LGT y el Plan de Prevención del Fraude Fiscal. El concepto de colaboración social que acuñaremos será aquel que se caracteriza por la voluntariedad. Voluntariedad que se dará en tanto que interese a las partes que colaboran. Se hace algo voluntariamente si beneficia a las partes. De esta manera, también se puede definir la colaboración social como aquella actividad en la que las Administraciones públicas, entidades públicas y privadas participan de forma voluntaria con la Agencia Tributaria, mediante acuerdos, para facilitar el cumplimiento voluntario de las obligaciones tributarias de los ciudadanos, así como para prevenir y corregir el fraude fiscal. De esta definición destaca el carácter voluntario de la colaboración social, si bien, una vez firmado el convenio o acuerdo vincula a las partes que lo suscriben y tiene el carácter de acto jurídico aplicable en todos sus extremos. Además, al igual que toda la actividad de la Administración también la colaboración social está sujeta al principio de legalidad, por ello, la norma determina que la colaboración social podrá realizarse en los términos y condiciones que reglamentariamente se determinen De esta forma, se propone diferenciar dos grandes bloques en materia de colaboración social: a) La colaboración social para facilitar y simplificar el cumplimiento voluntario de las obligaciones tributarias de los contribuyentes. b) La colaboración social que pretende prevenir y, en su caso, corregir el fraude fiscal. 1.2. LA COLABORACIÓN SOCIAL PARA FACILITAR Y SIMPLIFICAR EL CUMPLIMIENTO VOLUNTARIO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS CONTRIBUYENTES. El primero de los dos grandes grupos, la facilitación del cumplimento de las obligaciones tributarias, viene recogido en el número 3 del artículo 92 de la LGT: a) La realización de estudios o informes relacionados con la elaboración y aplicación de disposiciones generales y con la aplicación de los medios de comprobación de valores, tales como el establecimiento de precios medios de mercado y fijación de valores por referencia a los que figuren en los registros oficiales de carácter fiscal. b) Campañas de información y difusión c) Simplificación del cumplimiento de las obligaciones tributarias. d) Asistencia en la realización de autoliquidaciones, declaraciones y comunicaciones y su correcta cumplimentación. e) Presentación y remisión a la Administración tributaria de autoliquidaciones, declaraciones, comunicaciones o cualquier otro documento con trascendencia tributaria, previa autorización de los obligados tributarios. f) Subsanación de defectos, previa autorización de los obligados tributarios. g) Información del estado de tramitación de las devoluciones y reembolsos, previa autorización de los obligados tributarios. h) Solicitud y obtención de certificados tributarios, previa autorización de los obligados tributarios. 2 Por lo que se refiere al ámbito subjetivo de la colaboración social, se recoge en el 92.2 de la LGT: “En particular, dicha colaboración podrá instrumentarse a través de acuerdos de la Administración tributaria con otras Administraciones públicas, con entidades privadas o con instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales”. Hasta la fecha, la colaboración social se ha desarrollado básicamente en el ámbito de los apartados d), e) y h) del citado artículo 92, pudiendo distinguirse entre colaboración social para la asistencia en la realización de autoliquidaciones, declaraciones y comunicaciones y en su correcta cumplimentación (apartado d) y colaboración social para la presentación y remisión de autoliquidaciones, declaraciones, comunicaciones o cualquier otro documento con trascendencia tributaria así como para la obtención de certificados, previa autorización de los obligados tributarios ( apartados e y h). A) Colaboración en la asistencia en la realización de declaraciones. Ámbito objetivo. Los convenios firmados tienen por objeto el establecimiento de las condiciones que han de regir la colaboración entre la Agencia Tributaria y las Entidades Públicas firmantes para la prestación de servicios de asistencia a los obligados tributarios, en el ámbito del Impuesto sobre la Renta de las Personas Físicas, en la realización de autoliquidaciones, declaraciones y comunicaciones y en su correcta cumplimentación. El desarrollo de la colaboración social en la aplicación de los tributos, en el marco de las plataformas conjuntas que pone en marcha la Agencia Tributaria con otros Organismos públicos, permite potenciar los servicios para la confección de autoliquidaciones, declaraciones y comunicaciones y su correcta cumplimentación, posibilitando la mejora de los servicios de asistencia que se prestan a los ciudadanos y contribuyendo a la reducción de los costes indirectos que soportan. Ámbito subjetivo. Este tipo de convenios de colaboración se firma exclusivamente con Ayuntamientos y otras Entidades Locales. B) Colaboración para la presentación de declaraciones, documentos y obtención de certificados. Ámbito objetivo. 1) La presentación telemática de declaraciones, comunicaciones, declaraciones liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la formativa tributaria, en los términos que establecen las normas que regulan dichos procedimientos.(Orden HAC/1398/2003, de 27 de mayo). 2) La solicitud y obtención de certificados tributarios (Resolución de 29 de mayo de 2006, del Director General de la Agencia Estatal de Administración Tributaria modificada por la de 18 de septiembre de 2009). 3) La presentación de recursos de reposición (Resolución de 19 de octubre de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria). 4) La presentación de documentos electrónicos con información no estructurada (Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria) Ámbito subjetivo. Pueden ser colaboradores sociales aquellas entidades que en el marco de la colaboración social en la aplicación de los tributos tengan suscrito a tal efecto un convenio con la Agencia Tributaria, así como los profesionales que ejerzan su 3 actividad profesional en el ámbito de la gestión tributaria y estén asociados o colegiados en entidades que tengan firmado un convenio de colaboración social que lo permita. Podrán suscribir acuerdos de colaboración social: • Las Comunidades Autónomas y otras Administraciones Públicas. • Las entidades o instituciones privadas, entre otras, las que ostenten la condición de colaboradoras en la gestión recaudatoria. • Las instituciones y organismos representativos de sectores o intereses sociales, laborales, empresariales o profesionales. A estos efectos, se entienden incluidas las organizaciones corporativas de las profesiones oficiales colegiadas. • Las empresas respecto de las declaraciones, comunicaciones y otros documentos tributarios correspondientes al Impuesto sobre la Renta de las Personas Físicas y al Impuesto sobre el Patrimonio de sus trabajadores. En el caso de colegios y asociaciones que integren a los profesionales dedicados habitualmente a prestar servicios de carácter tributario, el convenio de colaboración también autorizará a éstos a presentar declaraciones, comunicaciones y otros documentos tributarios, así como a realizar las actuaciones permitidas, en materia de colaboración social, en representación de terceras personas. Para ello será necesario que los profesionales colegiados o asociados suscriban un documento individualizado de adhesión. Las entidades interesadas en suscribir un convenio de colaboración lo solicitarán por escrito a la Agencia Tributaria haciendo constar los datos identificativos completos de la entidad y de la persona que actuará en representación de la misma en la firma del convenio, el ámbito territorial de actuación de la entidad y una descripción de las actividades desarrolladas. La solicitud podrá dirigirse al Delegado de la Agencia Tributaria correspondiente al domicilio de la entidad interesada. La Agencia Tributaria, a la vista de la solicitud recibida, iniciará los trámites necesarios para la suscripción del convenio. Una vez suscrito el convenio de colaboración, la entidad, en el caso de asociaciones y colegios de profesionales que ejercen su actividad en el ámbito de la gestión tributaria, comunicará a la Agencia Tributaria la relación de los profesionales colegiados o asociados. En función de la entidad o institución que firme el correspondiente convenio de colaboración y del ámbito objetivo al que se extienda la misma, se distinguen los siguientes tipos de convenios: • Convenios con entidades asociativas de profesionales (Colegios profesionales de abogados, economistas, gestores, Asociaciones de asesores fiscales, etc.) en los que se autoriza tanto a la entidad firmante del convenio como a los profesionales colegiados o asociados que firmen un documento individualizado de adhesión al contenido del mismo, a presentar por vía telemática toda clase de declaraciones, comunicaciones y otros documentos tributarios en representación de terceros. • Convenios con otro tipo de asociaciones (asociaciones de pequeñas y medianas empresas, colegios de profesionales no tributarios, asociaciones agrarias, cooperativas) en los que se autoriza únicamente a la entidad firmante a presentar toda clase de declaraciones en representación de terceros. El convenio únicamente 4 autoriza a la entidad a la presentación de declaraciones en representación de sus asociados, colegiados o socios cooperativistas, reservándose la Agencia Tributaria el derecho a comprobar que las declaraciones que la entidad firmante presente se hagan en representación de estas personas y no de otras ajenas a la entidad asociativa. • Convenios con entidades financieras colaboradoras en la gestión recaudatoria, en los que se autoriza a la entidad firmante a presentar por vía telemática toda clase de declaraciones en representación de terceros. • Convenios con Ayuntamientos y otras Administraciones Públicas en los que se autoriza únicamente a la entidad firmante a presentar declaraciones y comunicaciones del Impuesto sobre la Renta de las Personas Físicas (modelos 100, 101, 104 y 105) e Impuesto sobre el Patrimonio (modelo 714) en representación de terceras personas, así como declaraciones informativas del ámbito del IRPF. • Convenios con empresas en los que únicamente se autoriza a la entidad a presentar las declaraciones y comunicaciones del Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre el Patrimonio en representación de sus trabajadores. • Convenios con entidades que representen o defiendan intereses colectivos o justifiquen la concurrencia de alguna circunstancia por la cual puedan ser incluidas en el ámbito de la colaboración social. Entre estos convenios están los que se suscriben con las empresas cabecera de los grupos de sociedades para la presentación telemática de declaraciones en representación de las empresas que componen el grupo societario. • Convenios con entidades asociativas de empresas del sector de la automoción para la presentación por éstas –siempre que hayan firmado un documento individualizado de adhesión al contenido del mismo- de las declaraciones de sus clientes correspondientes al Impuesto Especial sobre Determinados Medios de Transporte. No obstante, la entidad que suscribe el convenio de colaboración, podrá presentar por Internet todos los modelos de declaraciones permitidas por la norma, aunque únicamente de personas y entidades vinculadas a la misma. • Convenios con entidades asociativas del sector del transporte por carretera o del sector agrario para la realización en nombre de sus asociados, entre otros, de los trámites necesarios para la obtención de las devoluciones correspondientes en los ámbitos del gasóleo profesional o del gasóleo agrícola respectivamente, aunque pueden presentar en nombre de sus asociados toda clase de declaraciones. 5 1.3. LA COLABORACIÓN SOCIAL EN MATERIA DE PREVENCIÓN Y CORRECCIÓN DEL FRAUDE FISCAL. El Plan de Prevención del Fraude Fiscal promueve el establecimiento de mecanismos de colaboración corporativa o asociativa con la Agencia tributaria para la detección y represión de los comportamientos que afectan a la competencia económica y para asumir un código ético o de buenas prácticas fiscales. Se han suscrito, entre otros, los siguientes acuerdos de entendimiento: • Con la Asociación Business Software Alliance (BSA). • Con la Asociación de Empresas de Electrónica, Tecnologías de Información y Telecomunicaciones de España (AETIC). • Con la Asociación Multisectorial de Empresas Españolas de Electrónica y Comunicaciones (ASIMELEC). • Con la Asociación Nacional de Fabricantes de Automóviles y Camiones y la Asociación Nacional de Importadores de Automóviles, Camiones, Autobuses y Motocicletas (ANFAC y ANIACAM). • Con la Asociación Nacional de Vendedores de Vehículos a Motor, Con Reparación y Recambios (GANVAM). • Con la Asociación Nacional para la Defensa de la Marca (ANDEMA). • Con la Federación de Asociaciones de Concesionarios de Automoción (FACONAUTO). • Con al Federación Española de Bebidas Espirituosas (FEBE). • Con la Organización de Consumidores y Usuarios (OCU). • Con la Asociación Española de Centros de Negocios. 6 2. APODERAMIENTOS El artículo 46.2 de la LGT establece que, para realizar determinados trámites y actuaciones por medio de representante es necesario acreditar dicha representación. Además, la jurisprudencia del Tribunal Supremo ha ido añadiendo trámites no comprendidos en el artículo 46.2 (consulta de datos fiscales y recepción de notificaciones) para los que es necesario mención expresa para entenderlos incluidos en el apoderamiento. Así, cuando se otorgue poder general para todos los trámites del artículo 46.2 de la Ley General Tributaria éste no podrá extenderse a la realización de aquellos que, por su relevancia, la extensión del apoderamiento al mismo deba constar expresamente Por otro lado, la LGT y la Ley 30/92 establecen el criterio de que la relevancia de determinadas actuaciones hace aconsejable la constancia fehaciente de la representación para vincular al obligado. Para facilitar la acreditación de la representación en la realización de trámites a través de Internet, se crea en 2004 el registro de apoderamientos (Resolución de 16 de febrero de 2004). Este consiste en una aplicación informática que permite inscribir los poderes otorgados por los ciudadanos y empresas para la realización de aquellos trámites y actuaciones que, en materia tributaria, pueden realizarse por Internet a través de la página web de la Agencia Tributaria. La mejora de dicho registro aconsejó su modificación y sustitución por otro mediante Resolución de 18 de enero de 2005. Dicha Resolución crea dos registros: - Registro y gestión de apoderamientos para la realización de trámites por Internet Registro y gestión de las sucesiones y de las representaciones legales de incapacitados para la realización de trámites y actuaciones tributarias por Internet 2.1. REGISTRO Y GESTION DE APODERAMIENTOS PARA LA REALIZACIÓN DE TRÁMITES POR INTERNET A) Poderdante y apoderados - Puede ser poderdante: Una o varias personas físicas, una o varias personas jurídicas o los entes carentes de personalidad jurídica (art. 35.4 LGT). - Puede apoderarse a una o varias personas físicas o jurídicas. Excepción: la recepción telemática de comunicaciones dónde sólo se podrá apoderar a una única persona física o jurídica. 7 B) Cómo puede realizarse el apoderamiento - Mediante poder otorgado mediante comparecencia del poderdante en las oficinas de la AEAT (formulario Anexo 1 Resolución de 3 de junio de 2009). - Mediante documento privado con firma legitimada notarialmente presentado ante la AEAT (contenido formulario Anexo 1 Resolución de 3 de junio de 2009). -Mediante documento público presentado ante la AEAT(contenido formulario Anexo1 Resolución de 3 de junio de 2009). - A través de Internet, mediante el uso de la firma electrónica emitida por la FNMT o cualquier autoridad certificadora emitida por la AEAT. SÓLO pueden ser poderdante las personas físicas. Sólo será necesario la aceptación del apoderado ÚNICAMENTE para la recepción telemática de comunicaciones y notificaciones. C) Contenido del registro de apoderamientos - Nombre y apellidos, denominación o razón social y NIF del poderdante. - Nombre y apellidos, denominación o razón social y NIF del apoderado. - Trámites y actuaciones objeto de apoderamiento. - Periodo de vigencia del poder. - Fecha de otorgamiento. - Número de referencia del alta y fecha del alta en el Registro. D) Támites y actuaciones Hasta la aprobación de la Resolución de 20 de junio de 2007 era necesario que se mencionara expresamente, en el apoderamiento, cada trámite concreto de entre los habilitados para poder ser realizados por Internet, para estar comprendido en el apoderamiento. En consecuencia, cuando se incorporaban nuevos trámites a la relación de los que podían ser realizados por Internet, había que otorgar un nuevo apoderamiento para que estuvieran incluidos en el mismo. La Resolución de 20 de junio de 2007, ha permitido otorgar apoderamientos generales, que se extenderán a los sucesivos trámites que se vayan habilitando para realizar por Internet, excepto aquellos que requieran mención expresa. Por lo tanto hay que diferenciar: 8 APODERAMIENTO ESPECIFICO para uno o varios trámites, delimitando la extensión del poder que se otorga mediante la elección singular de cada uno de los trámites a los que quieren que se extienda. APODERAMIENTO GENERAL permite otorgar poder a tercero con carácter general para todos aquellos trámites que, de conformidad con el artículo 46.2 de la Ley General Tributaria, exigen su acreditación mediante cualquier medio válido en derecho que deje constancia fidedigna o mediante comparecencia ante el órgano administrativo competente. En este caso, la extensión del apoderamiento a nuevos trámites cuya realización por Internet se vaya habilitando sucesivamente no exigirá el otorgamiento de nuevos poderes. Es decir, otorgado el referido poder general para todos los trámites del artículo 46.2 de la Ley General Tributaria, éste se extendería a la realización de todos los trámites cuya realización por Internet esté habilitada o se habilite en el futuro. No obstante, determinadas actuaciones han de mencionarse expresamente, al no poder entenderse comprendidas entre las mencionadas en al artículo 46.2 de la LGT, actos de mero trámite (artículo 46.3 del aLGT). Así, cuando se otorgue poder general para todos los trámites del artículo 46.2 de la Ley General Tributaria éste no podrá extenderse a la realización de aquellos que, por su relevancia, la extensión del apoderamiento al mismo deba constar expresamente. Cuando se habilite la realización por Internet de este tipo de trámites, que sólo podrán cumplimentarse a través de representante mediante un apoderamiento expreso para el mismo, se hará constar esta circunstancia en la página web de la Agencia Tributaria en la que se publique la habilitación, de forma que quienes quieran extender el apoderamiento a ese trámite deberán mencionarlo expresamente en el documento de apoderamiento. Actualmente se exige mención expresa de los siguientes trámites: - Consulta de datos personales. - Recepción de notificaciones (implica el consentimiento a la práctica de notificaciones electrónicas al apoderado). - Pago de deudas gestionadas por la AEAT mediante ordenación telemática de adeudos directos en cuentas de titularizad del poderdante En los formularios se permite marcar de forma separada cada uno de estas opciones; se recoge una quinta categoría, prevista para el caso de que apareciera algún trámite cuya realización por internet se habilitase pero que no estuviera comprendido en ninguna de las otras cuatro categorías. (Ver Anexo I y II) 9 E) Revocación del poder El poderdante puede revocar, en cualquier momento, los apoderamientos otorgados. Produce efectos desde que sea comunicada fehaciente a la AEAT. Medios: - Comparencia en las Delegaciones y Administraciones de la AEAT (formulario Anexo II Resolución de 20 de enero de 2005). - Documento público o documento privado con firma legitimada notarialmente presentado ante la AEAT (contenido formulario Anexo II Resolución de 20 de enero de 2005). - Internet, mediante la firma electrónica del poderdante y utilizando formulario de www.agenciatributaria.es. (Ver Anexo III) 2.2. REGISTRO Y GESTION DE LAS SUCESIONES DE REPRESENTANTES LEGALES PARA LA REALIZACIÓN DE TRÁMITES Y ACTUACIONES TRIBUTARIAS POR INTERNET A) Finalidad: - Gestión y registro de la sucesión de las personas físicas fallecidas y de las personas jurídicas o entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la LGT extinguidas. - Gestión y registro de la representación legal de aquellas personas que carezcan de capacidad de obrar conforme a derecho. B) Personas o colectivos obligados a suministrar los datos: - Sucesores de las personas físicas fallecidas y de las personas jurídicas o entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la LGT extinguidas. - Representantes legales de aquellas personas que carezcan de capacidad de obrar conforme a derecho. C) Personas a que se refieren los datos: - Personas físicas fallecidas y sus sucesores. -. Personas jurídicas o entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la LGT extinguidas y sus sucesores. - Personas que carezcan de capacidad de obrar conforme a derecho y sus representantes legales. 10 D) Forma y procedimiento Cumplimentación del formulario del Anexo III de la Resolución de 20 de enero de 2005. Es necesario que los sucesores o representante legales aporten los documentos que acrediten su condición. E) Contenido: -Nombre y apellidos, denominación o razón social y NIF de la persona física fallecida, persona jurídica o de la entidad carente de personalidad jurídica extinguida o de la persona carente de capacidad de obrar conforme a derecho. - Nombre y apellidos, denominación o razón social y NIF del sucesor o representante legal de la persona carente de capacidad de obrar conforme a derecho. -.Número de referencia del alta y fecha de alta en el registro. F) Trámites y actuaciones: Se permite la realización de aquellos trámites y actuaciones que según formativa hayan de realizarse obligatoriamente por medio telemáticos y que figuren en la página web de la AEAT. NORMATIVA - Ley 58/2003, de 17 de diciembre, General Tributaria. - Resolución de 18 de enero de 2005, de la Dirección de la Agencia Estatal de la Administración Tributaria, por la que se regula el registro y gestión de apoderamientos y registro y gestión de las sucesiones y de las representaciones legales de incapacitados para la realización de trámites y actuaciones tributarias por Internet , modificada por -Resolución de 20 de junio de 2007, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 18 de enero de 2005, que regula el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de incapacitados, para la realización de trámites y actuaciones en materia tributaria por Internet. -Resolución de 3 de junio de 2009 de la Dirección General de la Agencia Estatal de la Administración Tributaria sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios y en particular para el pago de deudas por el sistema de cargo en cuenta o mediante utilización de tarjetas de crédito o débito. 11 ANEXO I A CONTINUACIÓN SE RELACIÓNAN LOS TRÁMITES CUYA REALIZACIÓN PUEDE APODERARSE A TRAVÉS DEL REGISTRO DE APODEREDOS, tal y como pueden verse en la página web de al AEAT. 1. PODER GENERAL PARA LOS TRAMITES PREVISTOS EN EL ARTÍCULO 46.2 LGT Trámites o actuaciones relacionados en el artículo 46.2 de la Ley 58/2003 TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción 039P DECLARACION CENSAL, GRUPOS CONSOLIDADOS DE I.V.A. 100P MODELO 100 IRPF, DECLARACIÓN ORDINARIA Y SIMPLICADA 110P RETENCIONES E INGRESOS A CUENTA DETERMINADAS ACTIVIDADES ECONOM 111P PRESENTACIÓN DE RETENCIONES E INGRESOS A CUENTA DEL TRABAJO PERSONAL 115P I.R.P.F.-I. SOCIEDADES-I. SUBARRENDAMIENTOS 117P PRESENTACIÓN DE RETENCIONES E INGRESOS A CUENTA Y/O PAGO A CUENTA DE FONDOS DE INVERSIÓN 123P I.R.P.F.-I.SOCIEDADES-I. DETERMINADA RENTA 124P I.R.P.F.-I. SOCIEDADES-I. NO RESIDENTES (E.P) 126P I.R.P.F.-I. SOCIEDADES-I. NO RESIDENTES (E.P) 128P I.R.P.F.-I. SOCIEDADES-I. NO RESIDENTES (E.P) 130P I.R.P.F. ACTIVIDADES DIRECTA ECONOMICAS EN ESTIMACION 131P I.R.P.F. ACTIVIDADES OBJETIVA ECONOMICAS EN ESTIMACION 180P I.R.P.F. SOCIEDADES RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADAS RENTAS PROCEDENTESJ DE ARRENDAMIENTO O SUBARRENDAMIENTO DE INMUEBLES URBANOS 182P I.R.P.F. DECLARACIÓN INFORMATIVA DE DONACIONES 184P I.R.P.F., I. SOCIEDADES, I.R.N.R. - ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. DECLARACIÓN INFORMATIVA ANUAL 187P DECLARACIÓN INFORMATIVA DE ACCIONES Y PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA Y RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA. 12 NO NO RESIDENTES RESIDENTES (E.P) (E.P) TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción 188P I.R.P.F. - I. SOCIEDADES - I.R. NO RESIDENTES INGRESOS Y RETENCIONES A CUENTA. RENTAS RENDIMIENTOS CAPITAL MOBILIARIOS (ESTABLECIMIENTOS PERMANENTES) 189P DECLARACION INFORMATIVA ANUAL, ACERCA DE VALORES, SEGUROS Y RENTAS. 190P I.R.P.F. RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA DE TRABAJO PERSONAL DE DETERMINADAS ACTIVIDADES ECONÓMICAS DE PREMIOS Y DETE. IMPUTACIONES DE RENTA 193P I.R.P.F. - I. SOCIEDADES - I.R. NO RESIDENTES. RESUMEN DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADOS RENDIMIENTOS E IMPUESTOS DE ESTABLECIMIENTOS PERMANENTES 198P DECLARACIÓN ANUAL DE OPERACIONES CON ACTIVOS FINANCIEROS Y OTROS VALORES MOBILIARIOS 200P I. SOCIEDADES-I. NO RESIDENTES DECLARACION ANUAL ESTABLE. PERMA 201P I. SOCIEDADES-I. NO RESIDENTES. DECLARACION ANUAL SIMPLIFICADA. "LA AUTORIZACION POR APODERAMIENTO PARA EL MODELO 201, SOLO SIRVE PARA EJERCICIOS FISCALES ANTERIORES AL 2008". 202P MODELO 202 PAGO FRACCIONADO IMPUESTO SOCIEDADES Y SOBRE NO RESIDENTES 218P PRESENTACIÓN DEL IMPUESTO DE SOCIEDADES E IMPUESTO DE LA RENTA DE NO RESIDENTES (E. P) PAGO FRACCIONADO 220P CONSULTAS I. SOCIEDADES-I. REGIMEN DE CONSOLIDACI N FISCAL. 222P PRESENTACIÓN DEL IMPUESTO DE SOCIEDADES. PAGO FRACCIONADO. RÉGIMEN GRUPO DE SOCIEDADES 225P I. SOCIEDADES-I. NO RESIDENTES. DECLARACION A. "LA AUTORIZACION POR APODERAMIENTO PARA EL MODELO 225, SOLO SIRVE PARA EJERCICIOS FISCALES ANTERIORES AL 2008". 296P RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE 2XXP PRESENTACIÓN DEL IMPUESTO SOBRE SOCIEDADES 300P I.V.A. DECLARACION TRIMESTRAL 303P I.V.A. DECLARACION MENSUAL Y SEMESTRAL. 320P PRESENTACIÓN I.V.A DECLARACIÓN MENSUAL. CUENTA CORRIENTE TRIBUTARIA 330P PRESENTACIÓN I.V.A. - DECLARACIÓN MENSUAL 13 SOBRE TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción 332P PRESENTACIÓN I.V.A. DECLARACIÓN MENSUAL EXPORTADORES Y OTROS OPERADORES ECONÓMICOS 340P DECLARACION DE OPERACIONES INCLUIDAS EN LOS LIBROS REGISTRO A QUE SE REFIERE EL ARTICULO 62.1 DEL REGLAMENTO DE IVA. 345P PLANES, FONDOS DE PENSIONES, SISTEMAS ALTERNATIVOS Y MUTUALIDADES DE PREVISION SOCIAL. DECLARACION ANUAL 347P OPERACIONES CON TERCERAS PERSONAS. DECLARACIÓN ANUAL 349P DECLARACION RECAPITULATIVA INTRACOMUNITARIAS 390P I.V.A. DECLARACION RESUMEN ANUAL I.V.A. 392P I.V.A. DECLARACIÓN RESUMEN ANUAL I.V.A. GRANDES EMPRESAS 430P PRESENTACION IMPUESTO SOBRE PRIMAS DE SEGUROS DECL-LIQ. MENSUAL 500P DOCUMENTOS ESPECIALES DE CIRCULACION EN IMPUESTOS 503P DOCUMENTOS ESPECIALES DE CIRCULACION EN IMPUESTOS 506P IMPUESTOS ESPECIALES DEPOSITO FISCAL 507P IMPUESTOS ESPECIALES DEVOLUCION EN EL SISTEMA ENVIO GARANTIZADO 508P IMPUESTOS ESPECIALES DEVOLUCION SISTEMA VENTAS A DISTANCIA 509P IMPUESTOS ESPECIALES PARTE DE INCIDENCIA 510P IMPUESTOS ESPECIALES RECEPCION RESTO UE 511P IMPUESTOS ESPECIALES RELACION MENSUAL ENTRAGA PRODUCTOS REDUCID 512P IMPUESTO HIDROCARBURO DESTINATARIO TARIFA SEGUND 517P IMPUESTOS ESPECIALES OFICINA GESTORA 518P IMPUESTO ALCOHOL Y BEBIDAS DERIVADAS. DECLARACION DE TRABAJO 519P IMPUESTO ALCOHOL Y INCIDENCIA OP. TRABAJO 520P IMPUESTO ALCOHOL 14 Y DE OPERACIONES DEVOLUCION INTRODUCCION DECLARACION RELACION PETICION BEBIDA BEBIDA OPERACION MARCAS ANUAL FISCALES DERIVADA.PARTE DERIVADA. PARTE TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción RESULTADO OP. TRABAJO 524P IMPUESTOS ESPECIALES DEVOLUCION SOBRE ALCOHOL Y BEBIDAS ALCOHOL 540P AVITUALLAMIENTO EXENTOS AERONAVES 541P AVITUALLAMIENTOS EXENTOS A EMBARCACIONES 542P AVITUALLAMIENTO EXENTOS AERONAVES 543P AVITUALLAMIENTOS EXENTOS A EMBARCACIONES 544P RELACION PAGOS MEDIANTE GASOLEO BONIFICADO O TARJETAS 545P RELACION SUMINISTRO CARBURANTES RELACIONES INTERNACIONALE MARCO 546P RELACION SUMINISTROS GASOLEO EMBARCACIONES DEVOLUCION 551P IMPUESTOS ESPECIALES SEMANAL DOCUMENTOS 552P IMPUESTOS ESPECIALES FABRICACION RELACION SEMANAL DOC. INTRACOM 553P IMPUESTO SOBRE VINO RESUMEN TRIMESTRAL 554P IMPUESTO SOBRE ALCOHOL DECLARACION OP. FAB 555P IMPUESTO PRODUCTOS INTERMEDIOS. DECL. OPER. EN FABRICAS Y DEPOS 556P IMPUESTO ALCOHOL Y BEBIDAS DERIVADAS. DECL. OPER. PRODUC. INTER 557P IMPUESTO ALCOHOL Y BEBIDAS DERIVADAS. DECL. OP. FABRICAS Y DEPO 558P IMPUESTO CERVEZA. DEPOSITOS FISCALES 560P II.EE. IMPUESTOS SOBRE LA ELECTRICIDAD 561P II.EE. IMPUESTOS SOBRE LA CERVEZA 562P II.EE. IMPUESTOS SOBRE PRODUCTOS INTERMEDIOS 563P II.EE. IMPUESTOS SOBRE ALCOHOL Y BEBIDAS DERIVADAS 564P II.EE. IMPUESTOS SOBRE HIDROCARBUROS 566P II.EE. IMPUESTOS SOBRE LABORES DEL TABACO 569P II.EE. IMPUESTOS SOBRE DETERMINADO S HIDROCAR 570P IMPUESTO HIDROCARBUROS. DEPOSITOS FISCALES 572P IMPUESTOS 15 MARCADO FRABRICACION Y DECL. ESPECIALES CHEQUES BEBIDAS Y EN VENTAS DECL. OP. FABRICACION. RELACION FERMENTADAS. BEBIDAS OPE. A DERIVADAS. FABRICAS Y MINORISTAS FABRICAS Y DEVOLUCION TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción IMPUESTO HIDROCARB 576P PAGO DE IMPUESTO DE MATRICULACIÓN 580P IMPUESTO LABORES TABACO. DECL. OP. EN FABRICAS Y DEPOSITOS 590P IMPUESTOS ESPECIALES FABRICACION. DEVOLUCION POR EXPORT. O EXPE 714P MODELO 714 IMPUESTO SOBRE EL PATRIMONIO ARESPRESENTA PRESENTACION EN EL REGISTRO TELEMATICO DE LAS RESPUESTAS A LOS REQUERIMIENTOS DE INFORMACION CERTSOLICIT SOLICITUD Y RECOGIDA DE CERTIFICADO DE RESIDENCIA FISCAL EN ESPAÑA EMCSGEST GESTIóN TELEMáTICA DEL EMCS GESTCENGP001 TRAMITACIÓN DEL CENSO DE BENEFICIARIOS Y VEHÍCULOS DE GASÓLEO PROFESIONAL NOTCOMPEN NOTIFICACIONES DE COMPEN. DEUDAS POR COMPEN. POR DEVL. U OTROS. NOTDINF G.D.I. 038 156 180 181 182 183 184 PRELIBCON001 PRESENTACIÓN DE LIBROS ESTABLECIMIENTOS DE II.EE. CONTABLES DE LOS PREMOD380001 PRESENTACIÓN TELEMÁTICA DEL MODELO 380 PREMOD500001 PRESENTACIÓN MODELO 500 ADMINISTRATIVO DE ACOMPAÑAMIENTO DOCUMENTO PREMOD503001 PRESENTACIÓN MODELO 503 DOCUMENTO ADMINISTRATIVO SIMPLIFICADO DE ACOMPAÑAMIENTO PREMOD506001 PRESENTACIÓN MODELO 506 SOLICITUD DE DEVOLUCIÓN POR INTRODUCCIÓN EN DEPÓSITO FISCAL PREMOD507001 PRESENTACIÓN MODELO 507 SOLICITUD DE DEVOLUCIÓN EN EL SISTEMA DE ENVÍOS GARANTIZADOS PREMOD508001 PRESENTACIÓN MODELO 508 SOLICITUD DE DEVOLUCIÓN POR EL SISTEMA DE VENTAS A DISTANCIA PREMOD510001 PRESENTACIÓN MODELO 510 DECLARACIÓN OPERACIONES DE RECEPCIÓN DEL RESTO DE LA U.E. DE PREMOD511001 PRESENTACIÓN MODELO 511 RELACIÓN MENSUAL DE NOTAS DE ENTREGA DE PRODUCTOS CON EL IMPUESTO DEVENGADO A TIPO REDUCIDO, EXPEDIDOS POR EL PROCEDIMIENTO DE VENTAS PREMOD512001 PRESENTACIÓN MODELO 512 RELACIÓN ANUAL DE DESTINATARIOS DE PRODUCTOS DE LA TARIFA SEGUNDA PREMOD517001 PRESENTACIÓN MODELO 517 PETICIÓN DE MARCAS FISCALES A LA OFICINA GESTORA DE IMPUESTOS ESPECIALES 16 TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción PREMOD518001 PRESENTACIÓN MODELO 518 DECLARACIÓN DE TRABAJO PREMOD519001 PRESENTACIÓN MODELO 519 PARTE DE INCIDENCIAS EN OPERACIONES DE TRABAJO PREMOD520001 PRESENTACIÓN MODELO 520 PARTE DE RESULTADO EN OPERACIONES DE TRABAJO PREMOD524001 PRESENTACIÓN MODELO 524 SOLICITUD DE DEVOLUCIÓN DE LOS IMPUESTOS ESPECIALES SOBRE EL ALCOHOL Y LAS BEBIDAS ALCOHÓLICAS PREMOD540001 PRESENTACIÓN MODELO 540 AVITUALLAMIENTOS EXENTOS DE CARBURANTE A AERONAVES POR EL PROCEDIMIENTO DE VENTAS EN RUTA PREMOD541001 PRESENTACIÓN MODELO 541 AVITUALLAMIENTOS EXENTOS DE CARBURANTE A EMBARCACIONES POR EL PROCEDIMIENTO DE VENTAS EN RUTA PREMOD542001 PRESENTACIÓN MODELO 542 AVITUALLAMIENTOS EXENTOS DE CARBURANTE A AERONAVES PREMOD543001 PRESENTACIÓN MODELO 543 EXENCIÓN POR AVITUALLAMIENTOS DE CARBURANTE A EMBARCACIONES Y EN OPERACIONES DE DRAGADOS PREMOD544001 PRESENTACIÓN MODELO MEDIANTE CHEQUES O BONIFICADO 544 PAGOS EFECTUADOS TARJETAS DE GASÓLEO PREMOD545001 PRESENTACIÓN MODELO 545 SUMINISTRO DE CARBURANTES PARA RELACIONES INTERNACIONALES CON DEVOLUCIÓN DEL IMPUESTO SOBRE HIDROCARBUROS PREMOD546001 PRESENTACIÓN MODELO 546 AVITUALLAMIENTO DE GASÓLEO A EMBARCACIONES CON DERECHO A LA DEVOLUCIÓN DEL IMPUESTO SOBRE HIDROCARBUROS PREMOD553001 PRESENTACIÓN MODELO 553 RESUMEN TRIMESTRAL DE MOVIMIENTOS EN FÁBRICAS Y DEPÓSITOS FISCALES PREMOD554001 PRESENTACIÓN MODELO 554 DECLARACIÓN DE OPERACIONES EN FÁBRICAS Y DEPÓSITOS FISCALES DE ALCOHOL PREMOD555001 PRESENTACIÓN MODELO 555 DECLARACIÓN OPERACIONES EN FÁBRICAS Y DEPÓSITOS FISCALES DE PREMOD556001 PRESENTACIÓN MODELO 556 DECLARACIÓN DE OPERACIONES EN FÁBRICAS DE PRODUCTOS INTERMEDIOS PREMOD557001 PRESENTACIÓN MODELO 557 DECLARACIÓN DE OPERACIONES EN FÁBRICAS Y DEPÓSITOS FISCALES DE BEBIDAS DERIVADAS PREMOD558001 PRESENTACIÓN MODELO 558 DECLARACIÓN DE OPERACIONES EN FÁBRICAS Y DEPÓSITOS FISCALES DE CERVEZAS 17 TRÁMITES O ACTUACIONES RELACIONADOS EN EL ARTÍCULO 46.2 DE LA LEY 58/2003 Código Descripción PREMOD559001 PRESENTACIÓN MODELO 559 IMPUESTO SOBRE EL ALCOHOL Y BEBIDAS DERIVADAS DECLARACIÓN LIQUIDACIÓN PREMOD560001 PRESENTACIÓN MODELO 560 IMPUESTO ELECTRICIDAD. DECLARACIÓN - LIQUIDACIÓN SOBRE LA PREMOD561001 PRESENTACIÓN MODELO 561 IMPUESTO CERVEZA. DECLARACIÓN - LIQUIDACIÓN SOBRE LA PREMOD562001 PRESENTACIÓN MODELO 562 IMPUESTO SOBRE PRODUCTOS INTERMEDIOS DECLARACIÓN - LIQUIDACIÓN PREMOD563001 PRESENTACIÓN MODELO 563 IMPUESTO SOBRE EL ALCOHOL Y BEBIDAS DERIVADAS DECLARACIÓN LIQUIDACIÓN PREMOD564001 PRESENTACIÓN MODELO 564 IMPUESTO HIDROCARBUROS. DECLARACIÓN - LIQUIDACIÓN SOBRE PREMOD566001 PRESENTACIÓN MODELO 566 IMPUESTO SOBRE LABORES DEL TABACO DECLARACIÓN - LIQUIDACIÓN LAS PREMOD569001 PRESENTACIÓN MODELO 569 IMPUESTO SOBRE VENTAS MINORISTAS DE DETERMINADOS HIDROCARBUROS. DECLARACIÓN - LIQUIDACIÓN PREMOD570001 PRESENTACIÓN MODELO 570 DECLARACIÓN DE OPERACIONES EN FÁBRICAS Y DEPÓSITOS FISCALES DE HIDROCARBUROS PREMOD572001 PRESENTACIÓN MODELO 572 SOLICITUD DE DEVOLUCIÓN DEL IMPUESTO SOBRE HIDROCARBUROS PREMOD580001 PRESENTACIÓN MODELO 580 DECLARACIÓN DE OPERACIONES EN FÁBRICAS Y DEPÓSITOS FISCALES DE LABORES DEL TABACO PREMOD590001 PRESENTACIÓN MODELO 590 SOLICITUD DE DEVOLUCIÓN POR EXPORTACIÓN O EXPEDICIÓN PREMOD595001 PRESENTACIÓN MODELO 595 IMPUESTO CARBÓN. DECLARACIÓN - LIQUIDACIÓN SOBRE EL PREMOD596001 PRESENTACIÓN MODELO 596 DECLARACIÓN RESUMEN ANUAL DE OPERACIONES REALIZADAS PRESOLDGA001 PRESENTACIÓN DE SOLICITUDES DE DEVOLUCIÓN DE GASÓLEO AGRÍCOLA PRESUMGP001 PRESENTACIÓN DE SUMINISTROS DE GASÓLEO PROFESIONAL DE OPERADORES DE CONSUMO PROPIO REGISTAP PRE PRESENTACION DOCUMENTOS APODERAMIENTO SOLCEROEA SOLICITUD POR INTERNET DE CERTIFICADO OEA (OPERADOR ECONOMICO AUTORIZADO) DE EXTERIOR. 18 POR INTERNET POR 2. PODER PARA CONSULTA DE DATOS PERSONALES Trámites específicos de consulta de datos personales TRÁMITES ESPECÍFICOS DE CONSULTA DE DATOS PERSONALES Código Descripción CONBANENT001 CONSULTA DOCUMENTOS BANDEJA DE ENTRADA CONCOMEXT001 CONSULTAS DE DOCUMENTOS DE COMERCIO EXTERIOR CONDATREN001 APODERAMIENTOS PARA LA OBTENCIÓN DE (IMPUTACIONES) RELACIONADOS CON EL I.R.P.F. DATOS CONDEVGP001 CONSULTA DE LA JUSTIFICACION DE DEVOLUCIONES DE CASOLEO PROFESIONAL CONOBLITRIB CONSULTA DE OBLIGACIONES TRIBUTARIAS CONSDEUDAS CONSULTA DE DEUDAS CONSDOMIFISC CONSULTA DE DOMICILIO FISCAL CONSIAE CONSULTA DE DATOS DEL IMPUESTO SOBRE ACTIVIDADES ECONONICAS CONSNOTIFICA CONSULTA DE NOTIFICACIONES Y ACUSES DE RECIBO SOLCE190 RETENCIONES DEL MODELO 190 SOLCECORR SOLICITUD Y RECOGIDA POR INTERNET DEL CERTIFICADO TRIBUTARIO DE ENCONTRARSE AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS (SUBVENCIONES/TRANSPORTE/CONTRATOS AAPP) SOLCEERA EXONERACION DE RETENCIóN A LOS ARRENDADORES DE INMMUEBLES SOLCEIAE SOLICITUD Y RECOGIDA DE CERTIFICADO DE I.A.E. (ALTA Y BAJA) SOLCEIDEN SOLICITUD DE CERTIFICACIONES DE SITUACION CENSAL SOLCEIRPF SOLICITUD Y RECOGIDA POR INTERNET DEL CERTIFICADO TRIBUTARIO DE LA DECLARACIÓN DEL I.R.P.F. SOLCEIVA SOLICITUD Y RECOGIDA POR INTERNET DEL CERTIFICADO TRIBUTARIO DE LA DECLARACIÓN RESUMEN ANUAL DEL I.V.A. SOLCERCONSUB SOLICITUD Y RECOGIDA DE CERTIFICACIÓN CONTRATISTAS Y SUBCONTRATISTAS PARA SOLCEROI SOLICITUD DEL CERTIFICADO INTRACOMUNITARIOS SOLCESOCI SOLICITUD Y RECOGIDA POR INTERNET DEL CERTIFICADO TRIBUTARIO DE LA DECLARACIÓN DEL IMPUESTO DE SOCIEDADES 19 DE OPERADORES 3. PODER PARA LA RECEPCIÓN DE NOTIFICACIONES Trámites específicos de recepción de notificaciones TRÁMITES ESPECÍFICOS DE RECEPCIÓN DE NOTIFICACIONES Código Descripción NOTACCPP NOTIFICACIONES DE ACTUACIONES DE CONTROL DE CUMPLIMIENTO DE PRESENTACIONES PERIÓDICAS (EXCEPTO IVA A EXPORTADORES) NOTACTCEN NOTIFICACIONES DERIVADAS DE ACTUACIONES CENSALES NOTACTEMB NOTIFICACIONES DE ACTUACIONES DE EMBARGO Y DE ENAJENACIÓN DE BIENES EMBARGADOS O APORTADOS COMO GARANTÍA NOTAPLFRA NOTIFICACIONES DE FRACCIONAMIENTOS NOTAPREMI NOTIFICACIONES DE APREMIOS DE RECAUDACION NOTCECORR NOTIFICACIÓN TELEMÁTICA CERTIFICADOS ENCONTRARSE AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS (SUBVENCIONES/TRANSPORTE/CONTRATOS AA.PP.) NOTCEIRPF NOTIFICACIÓN TELEMÁTICA DE CERTIFICADOS TRIBUTARIOS DE LA DECLARACIÓN DEL I.R.P.F. NOTCEIVA NOTIFICACIÓN TELEMÁTICA DE CERTIFICADOS TRIBUTARIOS DE LA DECLARACIÓN DEL I.V.A. NOTCERCON NOTIFICACIÓN TELEMÁTICA DE CERTIFICADOS TRIBUTARIOS DE CONTRATISTAS Y SUBCONTRATISTAS NOTCERF NOTIFICACIÓN TELEMÁTICA DE CERTIFICADOS TRIBUTARIOS DE RESIDENCIA FISCAL EN ESPAÑA NOTCESOCI NOTIFICACIÓN TELEMÁTICA DE CERTIFICADOS TRIBUTARIOS DE LA DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES NOTDEPENT NOTIFICACIONES DERIVADAS DE LA DEPURACIÓN DEL ÍNDICE DE ENTIDADES NOTDISONR NOTIFICACIONES DE GESTIÓN DE LA DECLARACIÓN ANUAL DEL IMPUESTO SOBRE SOCIEDADES (MOD 200 Y 201) Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES NOTDIVAGE NOTIFICACIONES DE GESTIÓN DE LA DECLARACIÓN MENSUAL DEL IVA DE GRANDES EMPRESAS (MODELO 320) NOTDLIVA NOTIFICACIONES DE GESTIÓN DE DECLARACIÓNLIQUIDACIÓN MENSUAL DE IVA, DE EXPORTADORES Y OTROS OPERADORES ECONÓMICOS (MODELO 330 Y 332) NOTESCRIT NOTIFICACIONES DE ACTOS ADMINISTRATIVOS DE DISTINTAS MATERIAS, DICTADOS POR LA A.E.A.T. NO REGLADOS EN OTROS PROCEDIMIENTOS NOTGECOEX NOTIFICACIONES EN MATERIA DE COMERCIO EXTERIOR 20 GESTIÓN DE APLAZAMIENTOS Y TRÁMITES ESPECÍFICOS DE RECEPCIÓN DE NOTIFICACIONES Código Descripción NOTGEDEMA NOTIFICACIONES DE GESTIÓN DEL ABONO ANTICIPADO DE DEDUCCIÓN POR MATERNIDAD (MODELO 140) NOTGEIIEE NOTIFICACIONES EN MATERIA DE IMPUESTOS ESPECIALES NOTGEINT NOTIFICACIONES DE GESTIÓN DE INTRASTAT NOTINF038 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 038 NOTINF156 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 156 NOTINF180 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 180 NOTINF181 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 181 NOTINF182 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 182 NOTINF183 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 183 NOTINF184 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 184 NOTINF187 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 187 NOTINF188 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 188 NOTINF190 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 190 NOTINF191 NOTIFICACIONES DE GESTIÓN DE LA INFORMATIVA ANUAL DE AUTORIZADOS BANCARIAS (MODELO 191) NOTINF192 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 192 NOTINF193 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 193 NOTINF194 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 194 NOTINF195 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 195 NOTINF196 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 196 NOTINF198 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 198 NOTINF199 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 199 NOTINF291 NOTIFICACIONES DE 21 GESTIÓN DE DECLARACIÓN EN CUENTAS DECLARACIONES TRÁMITES ESPECÍFICOS DE RECEPCIÓN DE NOTIFICACIONES Código Descripción INFORMATIVAS CORRESPONDIENTES AL MODELO 291 NOTINF296 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 296 NOTINF345 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 345 NOTINF346 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 346 NOTINF347 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 347 NOTINF349 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 349 NOTINF611 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 611 NOTINF616 NOTIFICACIONES DE GESTIÓN DE DECLARACIONES INFORMATIVAS CORRESPONDIENTES AL MODELO 616 NOTIRPFGE NOTIFICACIONES DE GESTIÓN DE DECLARACIÓN LIQUIDACIÓN MENSUAL DEL IRPF DE GRANDES EMPRESAS (MODELO 111) NOTITELEMA NOTIFICACIONES DEL ABONO ANTICIPADO DE DEDUCCIÓN POR MATERNIDAD NOTIVANOR NOTIFICACIONES DE GESTIÓN DE DEVOLUCIONES DE IVA A NO RESIDENTES. MODELO 361 NOTOTVECO NOTIFICACIONES DERIVADAS DE OTRAS ACTUACIONES DE VERIFICACIÓN Y CONTROL NOTPROSAN NOTIFICACIONES DE PROCEDIMIENTO SANCIONADOR Y DE LIQUIDACIÓN DE RECARGOS DE PRESENTACIÓN EXTEMPORÁNEA, POR ÓRGANOS TRIBUTARIOS NOTRAIVA NOTIFICACIONES DE GESTIÓN DE DECLARACIÓN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO (MODELO 390 Y 392) NOTRENTA NOTIFICACIONES DE GESTIÓN DE LA DECLARACIÓN ANUAL DEL IMPUESTO SOBRE LA RENTA (MODELO 100) Y DE LA SOLICITUD DE DEVOLUCIÓN RÁPIDA (MODELO 104) NOTREQARES RECEPCION DE NOTIFICACIONES REQUERIMIENTOS DE INFORMACION TELEMATICAS DE NOTSANADU NOTIFICACIÓN DE SANCIONES DE COMERCIO EXTERIOR E II.EE. NTGEIIEE NOTIFICACIONES DE LA A.E.A.T. EN MATERIA DE IMPUESTOS ESPECIALES 22 4. OTROS TRÁMITES Otros Trámites específicos OTROS TRÁMITES ESPECÍFICOS Código Descripción PAGOAPODECCC PAGO MEDIANTE CARGO EN CUENTA. Esta pantalla esta pendiente de revisión, ya que tras la publicación de la Resolución de 3 de junio de 2009, este poder debe ubicarse como un trámite especifico. 23 ANEXO II ACCESO AL REGISTRO DE APODERAMIENTOS 24 PODER GENERAL PARA TRÁMITES TRIBUTARIOS 25 ALTA PARA TRAMITES TRIBUTARIOS ESPECIFICOS 26 27 ANEXO III REVOCACIÓN DE PODER 28 29 30