Presentación de PowerPoint

Anuncio

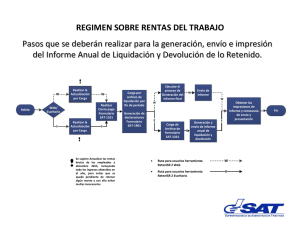

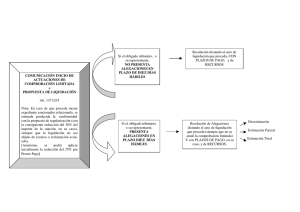

INICIATIVA ACTUA Marco Fiscal SISTEMA FISCAL DEL ESTADO - Impuesto de Sociedades (IS) - Impuesto sobre la Renda de las Actividades Económicas (IAE) IMPUESTOS DIRECTOS - Impuesto sobre la Renda de los No Residentes (IRNR) - Impuesto sobre les Plusvalías - Directiva sobre la Fiscalidad del Ahorro - Impuesto sobre la Renda de las Personas Físicas (IRPF 2015) - Impuesto General Indirecto (IGI) - Impuesto de Servicios Indirecto – Seguros MAPA FISCAL DEL ESTADO IMPUESTOS INDIRECTOS - Impuesto sobre las Transmisiones Patrimoniales (ITP) - Impuestos especiales (tabaco, alcohol, carburantes) - Tasa sobre el consumo (aranceles productos agrícolas) - Impuesto sobre el juego del bingo - Tasa judicial - Tasa s/ Registro de Titulares de Actividades Económicas OTRAS TASAS Y TRIBUTOS - Tasa de la Oficina de Marcas - Tasa sobre la tenencia de vehículos - Licencias, permisos y autorizaciones… SISTEMA FISCAL COMUNAL Cada Comú (Ayuntamiento) tiene su propia regulación, dentro de su ordenamiento tributario en vigor. Los importes que hay que liquidar en el Comú se pueden actualizar anualmente y se publican en el Boletín Oficial del Principado de Andorra (BOPA). Por tanto, según la parroquia, las tasas, los impuestos y los precios públicos pueden variar substancialmente. SISTEMA FISCAL DEL ESTADO> SISTEMA FISCAL ESTATAL Y COMUNAL - Tributos tradicionales del foc i lloc (Residencia) - Tasa s/ la prestación de servicios Comunales (uso del servicio) - Tasa y derechos s/ realización de actos administrativos - Radicación actividades comerciales, Industriales y profesionales - Tributos sobre la propiedad inmobiliaria edificada, no edificada, rendimientos, arrendatarios… CALENDARIO TRIBUTARIO 2015 [1er SEMESTRE] ENERO FEBRERO MARZO ABRIL MAYO JUNIO Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) Declaración IRPF 1T retencionse de rentas del trabajo no sujetas a la CASS y rentas del capital mobiliario Declaración y pago de la regularización= [Cuota liquidación - a cuentas ya pagadas] Del ISI seguros + bancario y financiero Declaración y pago 1er trim. de ISI seguros Declaración y pago 2º trim. de ISI seguros Declaración de la regularización del ISI/IPI/IAC = [Cuota liquidación - pago a cuenta] del año anterior Declaración y pago 4º trim. del año anterior del IRNR Declaración y pago 1er trim. del IRNR Pago de Gobierno a los países de la UE de la Fiscalidad al Ahorro del año anterior Declaración y pago de la Fiscalidad al Ahorro del año anterior Facturación de la Tasa sobre el Registro de Titulares de Actividades Económicas [CM, PL, SC] Facturación de la Tasa sobre la tenencia de vehículos Liquidación IGI 2S [cifra anual de negocio < 250.000€] Liquidación IGI 4T Liquidación IGI 1T [cifra anual de negocio < 3.600.000 y > 250.000€] [cifra anual de negocio < 3.600.000 y > 250.000€] Liquidación IGI Liquidación IGI Liquidación IGI Liquidación IGI Liquidación IGI Liquidación IGI [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] Declaración Impuesto s/ Juego del Bingo 4T (cartones virtuales) Declaración Impuesto s/ Juego del Bingo 1T (cartones virtuales) Declaración Impuesto s/ Juego del Bingo Quota añal (videobingo) ITP/PLV cobrados en las notarías IMPUESTOS > CALENDARIO TRIBUTARIO 2014 ITP/PLV cobrados a las notarías TASA NOTARIAL CALENDARIO TRIBUTARIO 2015 [2º SEMESTRE] JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS Declaración IRPF de las retencions de rentas del trabajo sujetas a la CASS (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) (formulario conjunto con la CASS) Declaración IRPF 2T Declaración IRPF 3T retencionse de rentas del trabajo no sujetas a la CASS y rentas del capital mobiliario retencionse de rentas del trabajo no sujetas a la CASS y rentas del capital mobiliario Declaración y pago 3er trim. de ISI seguros Declaración y pago 2º trim. del IRNR Declaración y pago 4rt trim. de ISI seguros Declaración y pago 3r trim. del IRNR Liquidación del IS del IAE [Caso que el periodo impositivo coincide con el año natural] Pago a cuenta del IS y del IRPF Liquidación IGI 1S [cifra anual de negocio < 250.000€] Liquidación IGI 2T Liquidación IGI 3T [cifra anual de negocio < 3.600.000€ y > 250.000€] [cifra anual de negocio < 3.600.000€ y > 250.000€] Liquidación IGI Liquidación IGI Liquidación IGI Liquidación IGI Liquidación IGI Liquidación IGI [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] [cifra anual de negocio > 3.600.000€] Declaración Impuesto s/ Juego del Bingo 2T Declaración Impuesto s/ Juego del Bingo 3T (cartones virtuales) (cartones virtuales) ITP y PLV cobrados a las notarías ITP y PLV cobrados a las notarías IMPUESTOS > CALENDARIO TRIBUTARIO 2014 TASA NOTARIAL IMPUESTOS DEL GOBIERNO [IAE] IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS [IAE] Hecho generador Obtención de rentas procedentes de la realización de actividades económicas por parte del obligado tributario, con independencia del lugar donde se haya producido y sea cual sea la residencia fiscal del pagador Obligado tributario Personas físicas con su residencia fiscal en Andorra y que lleven a cabo una actividad económica Tipo de gravamen General del 10% Distintas formas de determinación: - Directa: Corrigiendo el resultado contable calculado de acuerdo al Plan General Contable y aplicando los preceptos que establece la Ley sobre el impuesto de sociedades en el Capítulo IV. Base de tributación - Objetiva: sólo aplicable voluntariamente y en los casos en que la cifra de negocios anual del año anterior sea inferior a 300.000 euros o de 150.000 euros en el caso de actividades profesionales. Se calcula aplicando unos porcentajes estimativos de gastos en función del tipo de actividad económica [Formulario 001-F] **La base de tributación se reduce con un mínimo exento de 40.000 euros para determinar la base de liquidación. La base de liquidación no puede ser negativa. Con la obligación de mantenerla un mínimo de 3 años para poder cambiar de método de determinación. Obligaciones del obligado tributario Liquidación • • 30 días posteriores a los 6 meses de la finalización el 31 de desembre del periodo impositivo [31 de julio en el caso de persona física], se tiene que hacer la declaración del impuesto al Ministerio de Finanzas [Agencia Tributaria] • Observaciones Beneficio fiscal por la creación de empresas por primera vez [cifra de negocio < 100.000eur]: - Base de tributación entre 0 y 50.000 euros -> 5% / el resto al 10%. Durante 3 años • Textos legales [BOPA] Pedir el NRT [Número de Registro Tributario]. Declaración Censal Hacer el pago a cuenta: mes de septiembre; corresponde al 50% de la cuota de liquidación del ejercicio anterior Régimen especial para la eliminación de la doble imposición interna e internacional Ley 96/2010 modificada por la Ley 19/2011 del 1 de diciembre IMPUESTOS DEL GOBIERNO > IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS [IAE] IMPUESTOS DEL GOBIERNO [IS] IMPUESTO DE SOCIEDADES [IS] Hecho generador Obtención de rentas procedentes de la realización de actividades económicas por parte del obligado tributario, con independencia del lugar donde se haya producido y sea cual sea la residencia fiscal del pagador. Obligado tributario Personas jurídicas, Instituciones de Inversión Colectiva y entidades públicas y parapúblicas de derecho público residentes en Andorra. Tipo de gravamen • • • General del 10%. Instituciones de Inversión Colectiva: 0% Deducciones y Regímenes especiales con reducciones de hasta el 80% de la base de tributación Diferentes maneras de determinación: - Directa: Corrigiendo el resultado contable calculado de acuerdo al Plan General Contable y aplicando los preceptos que establece la Ley sobre el Impuesto de sociedades en el Capítulo IV. Base de tributación - Objetiva: sólo aplicable voluntariamente y en los casos en que la cifra de negocios anual del año anterior sea inferior a 300.000 euros o de 150.000 euros en el caso de actividades profesionales. Se calcula aplicando unos porcentajes estimativos de gastos en función del tipo de actividad económica [Formulario 001-F] La exención por motivo de doble imposición internacional no es propiamente un régimen especial. Obligaciones del obligado tributario • Hacer el pago a cuenta: mes de septiembre; corresponde al 50% de la cuota de liquidación del ejercicio anterior. • Pedir el NRT [Número de Registro Tributario]. Declaración Censal. Liquidación 30 días posteriores a los 6 meses de la finalización del periodo impositivo, se tiene que hacer la declaración del impuesto a la Agencia Tributaria. Observaciones Regímenes especiales: - Sociedades que realizan explotación internacional de intangibles o intervienen en el comercio internacional [reducción del 80% de la base de tributación]. - Sociedades de gestión e inversión financiera intragrupo [reducción del 80% de la base de tributación]. - Sociedades de tenencia de valores [exención por doble imposición]. Textos legales [BOPA] Ley 95/2010 modificada por la Ley 17/2011 del 1 de diciembre. IMPUESTOS DEL GOBIERNO > IMPUESTO DE SOCIEDADES [IS] IMPUESTOS DEL GOBIERNO [ITP/ PLUSVALÍAS] IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y PLUSVALÍAS DE BIENES INMUEBLES [ITV/ PLUSVALÍAS] Hecho generador Transmisiones inter-vivos de bienes inmuebles, derechos sobre bienes inmuebles o acciones de sociedades que su activo contenga más del 50% en bienes inmuebles. Obligado tributario Personas físicas o jurídicas que transmiten los bienes inmuebles o derechos sobre los mismos bienes. • Plusvalías: General del 10% Transmisiones Patrimoniales: 1,25% [Estatal] y/o entre el 0,50% y el 1,25% [si es Comunal, establecido en su Ordenamiento Tributario] Tipo de gravamen • Base de tributación Diferencia positiva entre el valor real de los bienes transmitidos o del derecho y su valor de adquisición. Obligaciones del obligado tributario Liquidar el impuesto. [se liquida ante Notario, que es quien liquida el impuesto al Gobierno] • Liquidación • • Textos legales [BOPA] • Si es un acto privado: el obligado tributario tiene que liquidar ante el Ministerio de Finanzas en un plazo de 30 días a contar desde la firma del contrato. Si es un acto ante fedatario público: El fedatario público debe proceder a la gestión y cobro del impuesto en el mismo acto y posterior liquidación con el Ministerio de Finanzas. Impuesto sobre les Plusvalías en las transmisiones patrimoniales inmobiliarias: Ley 19/2008, del 3 de octubre, que modifica la Ley 21/2006, del 14 de diciembre. Impuesto sobre las Transmisiones patrimoniales inmobiliarias: Ley 7/2006 del 21 de Junio, que modifica la Ley del impuesto sobre transmisiones patrimoniales inmobiliarias del 29 de diciembre del 2000. IMPUESTOS DEL GOBIERNO > IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y PLUSVALÍAS DE BIENES INMUEBLES [ITV/ PLUSVALÍAS] IMPUESTOS DEL GOBIERNO [IRNR] IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES [IRNR] Hecho generador Obtención de rentas dinerarias o en especie en territorio andorrano per parte del obligado tributario Obligado tributario Personas físicas y personas jurídicas no residentes fiscales en Andorra que obtengan rentas consideradas por la ley generadas en el territorio andorrano. • Tipo de gravamen • • Base de tributación General del 10%. En los casos de rendimientos derivados de operaciones de reaseguro 1,5% Rentas satisfechas en concepto de canon: 5% En términos generales, la base de tributación sin mediación de establecimiento permanente está constituida por el importe total de la renta meritada. En las correspondientes a rentas del capital inmobiliario, se reduce un 20%. La base de tributación de un establecimiento permanente se determina de acuerdo a la Ley del impuesto de sociedades. • • • Obligaciones del obligado tributario • • Nombrar un representante fiscal, persona jurídica o física residente en Andorra. Se tiene que comunicar al Ministerio de Finanzas (a la Agencia Tributaria?) [formulario]. Presentar la declaración [en el caso que no tengan establecimiento permanente en Andorra]. También la pueden presentar los responsables solidarios. Tienen que practicar la retención las personas físicas con actividad económica o las entidades con la obligación de ingresar por motivo de los pagos que hagan a los obligados tributarios, así como los establecimientos permanentes. Los establecimientos permanentes tienen la obligación de darse de alta en el Registro de Entidades No Residentes Fiscales y en el Registro de Sociedades Mercantiles. El obligado tributario tiene que emitir una factura, recibo o documento equivalente correspondiente a la renda meritada y a precisar el importe de la retención que se le aplica. En defecto de esta precisión o a requerimiento del obligado tributario, el retenedor tiene que expedir un certificado acreditativo de les retenciones hechas. [modelo oficial]. Liquidación Hacer el pago a cuenta [establecimientos permanentes]: mes de septiembre; corresponde al 50% de la cuota de liquidación del ejercicio anterior. Y declaración 30 días después de los 6 meses posteriores a la conclusión del periodo impositivo de acuerdo a la forma y declaración del impuesto de sociedades. En el caso de no ser establecimiento permanente y tener la obligación de retener, cada mes que continúa a los trimestres naturales se tiene que hacer la declaración del impuesto al Ministerio de Finanzas [Departamento de Aduana o Departamento de Tributos]. Textos legales [BOPA] Ley 94/2010, del 29 de diciembre, modificada por la Ley 18/2011 del 1 de diciembre IMPUESTOS DEL GOBIERNO > IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES [IRNR] IMPUESTOS DEL GOBIERNO (IRPF) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF) Hecho generador Impuesto que graba las rentas mundiales de las personas físicas residentes en Andorra Tipo de gravamen • 10% • • • Rentas del trabajo Rentas de las actividades económicas (deroga el actual IRAE) Rentas del capital mobiliario e immobiliario Ganancias y pérdidas de capital (se excluyen ganancias y pérdidas derivadas de los bienes inmuebles que se graban con el actual Impuesto sobre las Plusvalías Rentas grabadas • • • • • • Rentas no grabadas • • • • • • • Indemnizaciones por daños personales Anualidades por alimentos entre familiares Prestaciones sociales andorranas Indemnizaciones por despido improcedente Becas públicas Prestaciones por incapacidad o invalidez, viudedad o orfanato. Premios literarios, artísticos o científicos Ganancias de transmisiones de acciones <25% del capital social Transmisiones de participaciones en organismos de inversión colectiva Ganancias de capital por transmisión lucrativa mortis causa del obligado tributario Ganancias de transmisiones de bienes inmuebles ubicados fuera de Andorra, siempre que la propiedad >10 años Rendimientos derivados de la deuda pública andorrana Reducciones sobre la base imponible De carácter general • Mínimo personal: 24.000€ - 40.000€ (pareja sin ingresos) • Cargos familiares: 750€ per descendiente o ascendiente • Inversión alojamiento habitual: Máximo de 1.000€ año Sobre la base imponible del ahorro: • 3.000€ Bonificaciones y deducciones Bonificaciones: 50% de la cuota par las rentas entre 24.001€ y 40.000€ (sólo rentas del trabajo, actividades económicas y rentas del capital inmobiliario) Deducciones: Doble imposición interna (impuestos locales, ITP) y doble imposición internacional. Creación de puestos de trabajo (3.000€ por puesto). Nuevas inversiones (5% valor de las inversiones) Observaciones Ley 5/2014 del 24 de abril. Entrada en vigor 1 de enero del 2015 IMPUESTOS DEL GOBIERNO > IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF) IMPUESTOS DEL GOBIERNO [IGI] IMPUESTO GENERAL INDIRECTO [IGI] Hecho generador Entrega e importación de bienes y prestación de servicios en el territorio andorrano a título oneroso en el desarrollo de una actividad económica Obligado tributario Empresarios o profesionales que lleven a cabo una actividad económica superior a 40.000 euros, a no ser que de manera voluntaria quieran considerarse empresario y quieran hacer las autoliquidaciones de IGI. • Tipo de gravamen • • • Base de tributación General: 4,5% Reducido: 1% Superreducido: 0% Incrementado: 9,5% De manera general, según el Método de estimación directa de acuerdo al importe de las facturas • • • • • Obligaciones del obligado tributario • • • • • Solicitar el NRT [Número de Registro Tributario; Declaración censal 001-A i B] Presentar autoliquidaciones e ingresar el importe correspondiente [modelo 900 o 910] Presentar una declaración resumen anual [modelo 990] Atender requerimientos de información por parte de la Administración Expedir y entregar facturas con el contenido establecido. Se pueden expedir en formato electrónico. Si el destinatario es empresario o profesional se tienen que emitir antes del día 20 del mes siguiente Repercutir el impuesto. El plazo máximo para repercutir el IGI es de 3 años. Pero cuando el destinatario es empresario o profesional, se reduce a 1 año Llevar los libros registros con el contenido establecido. Se pueden llevar en formato electrónico Nombrar un representante residente en Andorra [para los obligados tributarios no establecidos en el Principado] Conservar toda la documentación durante tres años Liquidación Según la cifra de negocio: • Inferior a 250.000 euros, Semestral [julio y enero] • Entre 250.000 y 3,6 millones euros, Trimestral [abril, julio, octubre y enero] • Superior a 3,6 millones euros, mensual [Cada mes] Método de liquidación: • General: Estimación directa [IGI repercutido-IGI soportado] • Voluntario + <100k euros de facturación anual: Régimen simplificado Observaciones Hay operaciones exentas, así como deducciones por diferentes conceptos como por ejemplo por importaciones Textos legales [BOPA] Ley 11/2012 del 21 de junio, modificada por la Ley 11/2013, del 23 de mayo / Decreto 24/4/2013 del reglamento de las obligaciones de facturación / Proyecto de Ley del IGI en los casos de venta de vehículos de segunda mano. IMPUESTOS DEL GOBIERNO > IMPUESTOS DEL GOBIERNO [IGI] Administración Estatal • ADMINISTRACIÓN TRIBUTARIA Baixada del Molí, 26 AD500 Andorra la Vella Principado de Andorra Teléfono: +376 885 005 Atención telefónica: 147 • FORMULARIOS Acceda al siguiente enlace • MINISTERIO DE FINANZAS [Agencia Fiscal y de Fronteras]: C. Prat de la Creu, 62-64 - Edif. Administrativo AD500 Andorra la Vella Tel. +376 875 700 DATOS DE CONTACTO > ADMINISTRACIÓN ESTATAL F. Josep Soto Las leyes a las que hacen mención las referencias legales pueden haber sido modificadas con posterioridad. Pueden encontrar la información actualizada en el Boletín Oficial del Principado de Andorra [web] Administración Comunal COMÚ D’ORDINO Carrer Major AD300 Ordino – Principado de Andorra T. 878 100 informació@ordino.ad www.comuordino.ad ORDINO CANILLO COMÚ DE CANILLO Edif. del Telecabina, s/n AD100 Canillo – Principado de Andorra T. 751 036 www.canillo.ad LA MASSANA ENCAMP COMÚ DE LA MASSANA Av. Sant Antoni, 29 AD400 La Massana – Principado de Andorra T. 736 900 www.lamassana.ad ANDORRA ANDORRA LA VELLA LA VELLA SANT JULIÀ DE LÒRIA COMÚ D’ENCAMP Plaça dels Arínsols, 1 AD200 Encamp – Principado de Andorra T. 873 200 [email protected] www.encamp.ad DATOS DE CONTACTO > ADMINISTRACIÓN COMUNAL ESCALDESENGORDANY Administración comunal CANILLO COMÚ DE LA MASSANA Edif. del Telecabina, Av. Sant Antoni, COMÚ ESCALDES-ENGORDANY AD100 Canillo – 29 Principat d’Andorra AD400 La Massana –s/n Principat d’Andorra 751 036 T. 736 900 www.canillo.ad www.lamassana.ad Parc de la Mola, 6 COMÚ D’ORDINO AD700 – Principauté d’Andorre COMÚEscaldes-Engordany D’ENCAMP Carrer Major Plaça dels Arínsols, 1 AD300 Ordino – Principat d’Andorra AD200 Encamp – Principat d’Andorra T. 890 890 T. 878 100 T. 873 200 informació@ordino.ad [email protected] www.comuordino.ad www.encamp.ad www.e-e.ad ORDINO CANILLO COMÚ D’ANDORRA LA VELLA Plaça Príncep Benlloch, 1 AD500 Andorra la Vella – Principauté d’Andorre T. 873 100 www.andorralavella.ad LA MASSANA ENCAMP COMÚ DE SANT JULIÀ DE LÒRIA Av. de Rocafort, 23 AD600 Sant Julià de Lòria – Principauté d’Andorre T. 871 700 [email protected] www.santjulia.ad DATOS DE CONTACTO> ADMINISTRACIONES COMUNALES ANDORRA ANDORRA LA VELLA LA VELLA SANT JULIÀ DE LÒRIA ESCALDESENGORDANY Iniciativa ACTUA ACTUA CORNER C. Prat de la Creu, 62-64 / Edifici Administratiu del Govern / Planta baixa Tlf.: [+376] 812 020 ACTUA Camí de la Grau s/n edifici Prat del Rull, planta 2. Tlf.: [+376] 812 020 www.actua.ad