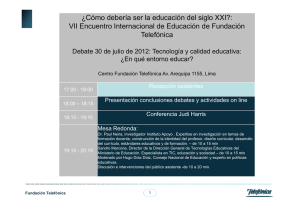

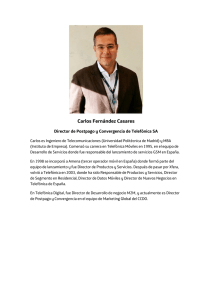

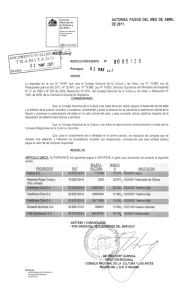

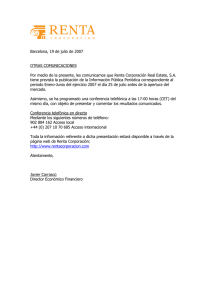

Telefónica S.A. - Folleto Informativo Continuado

Anuncio