UNIÓN EUROPEA Oportunidades Comerciales y

Anuncio

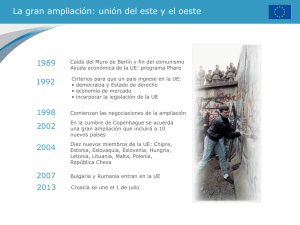

UNIÓN EUROPEA Oportunidades Comerciales y Tendencias del Mercado Juan Carlos Mandujano R. CONSULTOR – GERENCIA DE INTELIGENCIA DE MERCADOS UE 15 UE 10 TOTAL Var % 10 9 5 5 4 4 2 2 1 1 0 0 Finlandia Irlanda Lituania Latvia Eslovenia Estonia Chipre Luxemburgo Malta - 5 Dinamarca 8 Eslovaquia Austria 11 10 10 10 10 Suecia Hungría Portugal Bélgica Rep Checa 16 Grecia 20 Holanda 30 Perú Polonia 50 España Italia 60 Francia 70 Reino Unido 90 Alemania Población - Millones 82 80 59 59 58 40 40 39 26 376 Millones 73 Millones 451 Millones 20 % PBI - US$ Billones 2,000 1,873 1,800 1,600 1,415 1,294 1,400 1,074 1,200 1,000 800 559 600 11 9 7 5 4 Latvia Estonia Malta 46 19 19 18 Chipre 54 51 Lituania 200 Hungría 227 227 189 162 158 122 113 105 94 Perú 365 400 UE 15 UE 10 TOTAL Var % US$ 7,975 Bn US$ 188 Bn US$ 8,163 Bn 2.4% Eslovenia Luxemburgo Eslovaquia Rep. Checa Irlanda Portugal Grecia Finlandia Polonia Dinamarca Austria Bélgica Suecia Holanda España Italia Francia Reino Unido Alemania - PBI per cápita - US$ M 50 45 45.5 40 27.5 35 27.3 30 26.3 25.9 25 25.5 24.9 24.6 24.4 24 23.6 23.5 20.8 19.3 20 17.3 17.0 16.9 16.5 15 13.8 12.0 11.0 10 9.3 9.0 7.1 7.0 4.7 5 UE 15 UE 10 TOTAL Var % US$ 21,194 US$ 2,511 US$ 18,089 - 14.6% Perú Lituania Latvia Polonia Estonia Eslovaquia Hungría Rep. Checa Malta Grecia Portugal Eslovenia España Chipre Italia Reino Unido Suecia Francia Finlandia Alemania Irlanda Holanda Austria Dinamarca Bélgica Luxemburgo - UE 15 UE 10 TOTAL Var % 3,233 miles Km2 737 miles Km2 3,970 miles Km2 22.8% 3 0 Malta 9 Luxemburgo 89 84 79 70 65 64 49 45 43 42 31 20 Chipre Eslovenia Bélgica Holanda Dinamarca Estonia Eslovaquia Latvia Lituania Irlanda Rep. Checa Austria 132 93 Portugal Hungría 200 Grecia 358 338 313 301 Reino Unido Italia Polonia Finlandia 400 Alemania 544 505 Suecia España 600 Francia Perú 1,400 Área - Miles de Km 2 1,285 1,200 1,000 800 450 243 Exportaciones Peruanas - Año 2003 (US$ 8,863 Millones) Otros 74.5% UE 25.5% El Sistema General de Preferencias SGP • La Comunidad Europea concede desde 1971 preferencias arancelarias a los países en desarrollo en el marco de su sistema de preferencias arancelarias generalizadas. • Además del régimen general, existen regímenes especiales dispuestos para fomentar el desarrollo de acuerdo con las necesidades y características de los países beneficiarios: – Régimen especial de fomento de la protección de los derechos de los trabajadores. – Régimen especial de fomento de la protección del medio ambiente. – Régimen especial a favor de los países menos desarrollados (PMD). – Régimen especial de lucha contra la producción y el tráfico de drogas. Régimen Especial de Lucha contra la Producción y el Tráfico de Drogas • Se crea en 1990 a consecuencia del impacto de la producción y el tráfico de drogas en la estabilidad social, económica y política de los países afectados • Inicialmente se le concede a los países miembros de la Comunidad Andina (por eso conocido como SGP Andino). • Posteriormente se amplía a los países miembros del mercado común centroamericano (Costa Rica, Guatemala, Honduras, Nicaragua y Panamá) y posteriormente a Pakistán. • El objetivo de la Unión Europea es respaldar a los países beneficiarios en su lucha contra las producciones ilegales y ofrecerles la posibilidad de exportar cultivos de sustitución y mejorar así su desarrollo económico y social. Además de promover la industrialización y la diversificación exportable a través de un desarrollo sostenible. Régimen Especial de Lucha contra la Producción y el Tráfico de Drogas • La Unión Europea se encuentra evaluando el presente régimen, tras un reclamo de India dada la participación de Pakistán, que argumenta un trato diferenciado con el resto de países en desarrollo. • Tras comunicación con el Sr. Philippe Cuisson, coordinador del SGP en la Unión Europea, se nos informó que la información relevante en cuanto a modificaciones al Régimen Especial de Lucha contra la Producción y el Tráfico de Drogas será hecha pública en el futuro cercano, junto a otras reformas del SGP en su conjunto. El Perú y el SGP Andino Perú: Exportaciones a Unión Europea Año 2001 - US$ 1,843 MM FOB No SGP (inc. NMF) 78% SGP 22% 85% de Utilización El Perú y el SGP Andino Principales subsectores beneficiados Cap. Descripción Preparaciones de hortalizas, 20 frutas u otros frutos Pescados, crustáceos y 3 moluscos 61 Prendas de vestir de punto Hortalizas, plantas, raíces y 7 tubérculos alimenticios 79 Zinc y sus manufacturas 8 Frutas y frutos comestibles X - SGP Participación % de Utilización 89.09 26% 92% 80.84 24% 85% 46.68 14% 79% 31.07 9% 71% 16.08 5% 89% 12.75 4% 75% El Euro • Tipo de Cambio Real ¿Qué sucede en la UE? • Mezcla de culturas, razas, naciones, procedencias. • Homogenización de reglas (en proceso....) • Economía viene saliendo de una recesión • Euro shock – Euro inflation • Fusiones y modificaciones en multinacionales • Seguridad Social • Inmigración Europa demanda.... • • • • • Alta calidad Variedad Seguridad y Salud para el consumidor Respeto del entorno y naturaleza Procedencia bajo condiciones laborales aceptables Seguridad Social • • • • Históricamente, alta seguridad social Seguro del desempleo Respeto a las horas de trabajo Influencia en la productividad • • • • • Desmantelamiento de programas de seguridad social Población anciana; menos contribuyentes Ya no existen los “trabajos de por vida” Nuevos estilos de trabajo (tecnología) Outsourcing y Distribución internacional del trabajo Una sola clase social • Compras tanto en tiendas de descuento, supermercados, como en las tiendas expeciales, gourmets o de extravaganzas. • Presupuesto para cada ocasión. • Consumidor promedio es adulto – mayor, bien informado, con conocimiento, inteligente y sofisticado. • Las compras se hacen bajo “benchmarking” Nuevas tendencias post crisis • Crear seguridad y fidelidad del cliente a todo nivel: precio – calidad – desempeño • El servicio es fundamental • Cumplimiento de la palabra • Idea: compra – producto – marca • Básico: Satisfacción a través de la comunicación, persona por persona. • Mayor calidad a menores precios. • Consumo inpredecible Personajes en Europa • Familias Unipersonales DK (+50%), Sp, Pg, Gk (20%) También yuppies (young urban professional) Demanda en menores cantidades, comida preparada, productos saludables, variedad. • WOOFS (Well-off Older Folks) Bajos índices de natalidad, alta expectativa de vida, experiencia de vida (viajes, p ej) Demanda por bienes de lujo, deportes, recreación, salud, medicina, alta calidad. Personajes en Europa • DINKIES (Double Income, No kids) Altos ingresos, demanda por bienes de lujo, gourmet, viajes, compras más que semanales. • SKIPIES (School Kids with Income & Purchasing Power) • MOBY’s (Mommy Older, Baby Younger) • Day Trippers • ¿SANDWICHERS? Personajes en Europa • • • • • • • • Multiculturalidad Inmigración: Base del crecimiento (dos tercios) Búsqueda del consumo habitual Intercambio cultural Globalización de patrones de consumo Viajes y experiencia de vida Comida, decoración, utensilios de comida. Turquía, Marruecos, Algeria, India, Pakistán, Ecuador, Colombia, ex Yugoslavia. Regiones en Europa • Europa del Norte Escandinavia • Europa Occidental Alemana, Bélgica, Holanda, Francia • Europa del Sur Países mediterráneos • Europa Oriental y Central Nuevos 10 países • Islas UK, Irlanda • Excepciones Suiza, Austria Perfil de Holanda • • • • • • • • • Distancia de poder baja Individualista Feminista Evitar la incertidumbre (grado medio) Orientación de tiempo baja Universalista Status alcanzado Ahorrativo Comunicación baja Sobre los nuevos 10 países • Expectativas de alto crecimiento futuro. • Mayores requerimientos de materias primas e insumos industriales (exportaciones tradicionales, metalmecánicas y síderometalúrgicas). • Incremento de empresas multinacionales (p ej, Unilever, Nestlé en el sector alimentos). Habrá mayor requerimiento de productos que actualmente dichas empresas importan. • Mayor demanda de bienes gourmet, sofisticados y de lujo: Oportunidad para atacar nuevos nichos de mercado en el campo agrícola, textil y decorativo. • Nuevo mercado para el sector turismo (vis a vis) Pasado • Dueño de bienes y servicios • Predecible • Empujado a comprar • Baja interacción entre compradores y vendedores • Consumo orientado localmente • Dinero es una mayor restricción que el tiempo Presente • Busca experimentar bienes y servicios • Impredecible • Busca su demanda • Mayor interacción entre compradores y vendedores • Consumo orientado hacia el mundo • Tiempo es una mayor restricción que el dinero Pasado • Consumo es una necesidad • Enfocado en productos tangibles y en necesidades básicas • Poco informado • Pocas posibilidades de elección (mercados y productos) • Poco uso de tecnología Presente • Consumo es una “diversión” • Enfocado en productos intangibles y calidad de vida, valores • Bien informado • Alto espectro de elección. Búsqueda de lo que quiere. • Alto uso de tecnología OPORTUNIDADES • Mercados considerablemente grandes y prósperos, de los más importantes del mundo. • 375 millones de consumidores con elevado poder adquisitivo. • Alta demanda de una gran variedad de productos y servicios, opción de venta por nichos. • Diversidad cultural y étnica de los consumidores • Presencia de comunidades latinas. • Otorga preferencias arancelarias a través del SGP, incluso, el Perú recibe mayores beneficios al estar incluido en el régimen especial de lucha contra la producción y el tráfico de drogas. • Relaciones positivas y en crecimiento con instituciones de cooperación técnica (SIPPO, CBI, entre otras). • Plataforma de distribución para el norte de África y el Medio Oriente. AMENAZAS • Política de subsidios directos a la agricultura. • Acuerdos Comerciales firmados con otros países de la región (Chile) y en negociaciones con otros (países centroamericanos, posiblemente Colombia). • Presencia importante en Europa de instituciones de promoción comercial de otros países latinoamericanos (Prochile, Proexport). • Restricciones sanitarias y medioambientales (harina de pescado, sellos verdes, entre otros). • Falta de acceso a centros de distribución logística de bandera nacional en Europa. • Falta de acceso a transporte y almacenaje adecuado. FORTALEZAS • Diversidad de recursos con potencial por desarrollar. • Posibilidad de exportar productos agrícolas en contra estación. • Importante presencia de Consejeros Comerciales europeos en el Perú. • Experiencia de asociatividad para cubrir demandas significativas. DEBILIDADES • Oferta exportable reducida y de escaso valor agregado. • Pocas empresas con productos de calidad y precios competitivos. • Reducido número de empresas con certificaciones (ISO; HACCP; BPM). • Escasa presencia de Consejeros Comerciales en Europa. • Mínima promoción de productos peruanos en Europa. • Limitado acceso a estudios de mercado. • Desconocimiento de nichos de mercado específicos en Europa. • Escaso conocimiento entre pequeños exportadores sobre preferencias arancelarias. Sobre los nuevos 10 países • Expectativas de alto crecimiento futuro. • Mayores requerimientos de materias primas e insumos industriales (exportaciones tradicionales, metalmecánicas y síderometalúrgicas). • Incremento de empresas multinacionales (p ej, Unilever, Nestlé en el sector alimentos). Habrá mayor requerimiento de productos que actualmente dichas empresas importan. • Mayor demanda de bienes gourmet, sofisticados y de lujo: Oportunidad para atacar nuevos nichos de mercado en el campo agrícola, textil y decorativo. • Nuevo mercado para el sector turismo (vis a vis) UNIÓN EUROPEA Oportunidades Comerciales y Tendencias del Mercado Juan Carlos Mandujano R. CONSULTOR – GERENCIA DE INTELIGENCIA DE MERCADOS