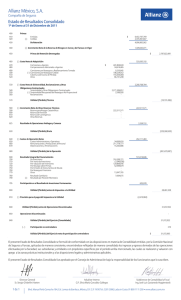

(a) Pesos de poder adquisitivo constante Pesos de poder

Anuncio

Pesos de poder adquisitivo constante Pesos de poder")