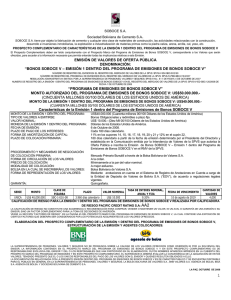

US$ 50.000.000. - bolsa boliviana de valores sa

Anuncio