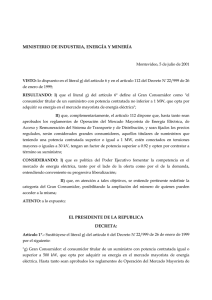

D-021 REGULACIÓN DE PARTICIPACIÓN EN EL MERCADO DE

Anuncio

Comisión de Regulación de Energía y Gas REGULACIÓN DE LA PARTICIPACIÓN EN EL MERCADO DE GENERACIÓN DE ENERGÍA ELÉCTRICA CREG-021 DOCUMENTO 8 DE MARZO DE 2007 CIRCULACIÓN: MIEMBROS DE LA COMISIÓN DE REGULACIÓN DE ENERGÍA Y GAS REGULACIÓN DE LA PARTICIPACIÓN EN EL MERCADO DE GENERACIÓN DE ENERGÍA ELÉCTRICA 1. Introducción La Ley 143 de 1994 establece, en relación con el servicio público de electricidad, que al Estado le corresponde promover la libre competencia en las actividades del sector e impedir todas aquellas prácticas que constituyan competencia desleal o abuso de posición dominante en el mercado. La Comisión de Regulación de Energía y Gas expidió las resoluciones 128 de 1996, 042 de 1999 y 001 de 2006 en donde estableció límites a la participación en las actividades de generación y comercialización de electricidad. No obstante, la determinación de estos límites no garantiza un comportamiento competitivo toda vez que el tamaño de las empresas no es el único elemento para concluir que las mismas abusan o no de su posición de dominio. Por otra parte, ante un sector integrado verticalmente desde su origen, la implementación de medidas complementarias se convierte en una herramienta indispensable para el funcionam iento de la competencia en el mercado mayorista. Tras analizar las distintas alternativas regulatorias, la Comisión somete a consideración de agentes y terceros interesados una propuesta regulatoria que adecúa los límites a la participación en el mercado y los enmarca en un contexto más amplio, y por lo tanto más eficaz, en la promoción de la competencia. La experiencia de otros mercados de electricidad en el mundo corrobora que tal cambio de orientación es oportuno y efectivo dado el nivel de desarrollo del sector eléctrico en Colombia. El análisis que se presenta a continuación, y que responde a una solicitud de revisión del porcentaje máximo de la participación en la actividad de generación vigente, por parte del Presidente de la República, se fundamenta en el enfoque de la teoría de la organización industrial y en el desarrollo que ha tenido la regulación del mercado mayorista en otros países. Adicionalmente, la CREG ha considerado la experiencia en la utilización de indicadores sobre la competencia en el Mercado de Energía Mayorista que ha tenido el Comité de Seguimiento del mismo. En este documento se analizan los distintos elementos que ha considerado la Comisión para proponer una regulación más adecuada y efectiva en la promoción de la competencia en el sector eléctrico. En el capítulo 2 se analiza la regulación vigente. En el tercer capítulo se presentan algunos planteamientos de la teoría económica en cuanto a la incidencia del tamaño de las empresas en la eficiencia de los mercados. En el capítulo 4 se resume la aproximación que al mismo tema han tenido otros mercados eléctricos del mundo. En el quinto capítulo se hace un diagnóstico del Mercado de Energía Mayorista con el objeto de definir la variable relevante para el análisis de la posición dominante en el mercado mayorista. En el capítulo 6 se analiza la regulación ex-ante versus la regulación 78 ex-post en el tema de competencia. El capítulo 7 contiene en detalle la propuesta regulatoria de adecuación de los límites de integración en un contexto más amplio de seguimiento al funcionamiento del mercado, junto con las modificaciones requeridas para hacer la propuesta no solo viable sino también efectiva para el objetivo de obtener la mayor eficiencia en el funcionam iento del mercado eléctrico. 2. Regulación Vigente en materia de concentración del mercado La Ley 142 de 1994 define la posición dominante de la siguiente forma: 14.13.- Posición dominante. Es la que tiene una empresa de servicios públicos respecto a sus usuarios; y la que tiene una empresa, respecto al mercado de sus servicios y de los sustitutos próximos de éste, cuando sirve al 25% o más de los usuarios que conforman el mercado. Con base en esta definición, la CREG expidió las resoluciones 128 de 1996, 042 de 1999 y 001 de 2006 en donde estableció para las actividades de generación y com ercialización1 un límite máximo a la participación en el mercado' del 25%, para la primera actividad medido en términos de Capacidad Efectiva Neta de Generación, y para la segunda el porcentaje aplica sobre la Demanda Comercial. Como puede observarse, el regulador optó por impedir la conformación de una posición dominante para evitar el abuso de la misma. Adicionalmente, para la actividad de generación se estableció la denominada Franja de Potencia (Resolución CREG-042 de 1999) con el objeto de impedir que en las horas de máximo consumo de energía un agente sea indispensable para atender la demanda y por lo tanto pueda sacar provecho de esta situación. 3. Análisis desde la Teoría de la Organización Industrial En el análisis de la incidencia del tamaño de un agente en el mercado y la competencia en el mismo, la teoría de la organización industrial y la economía industrial han desarrollado dos corrientes principales claramente diferenciadas. 3.1. Escuela de Harvard y el Paradigma Estructura-Conducta-Desem peño (E-C-D). Sección 1.1 La primera de ellas se conoce como el enfoque clásico o la escuela de Harvard, encabezada fundamentalmente por Joe Bain (Bain, 1951). La escuela de Harvard cuenta con economistas como Mason y Scherer a quienes, conjuntamente con Bain, les ha sido otorgada la autoría de lo que posteriormente se ha definido por Schmalensee (1989) como Hipótesis de Colusión Diferencial o Paradigma E-C-D. Respecto a la Hipótesis de Colusión Diferencial o Paradigma E-C-D Schamalensee plantea: 1 El limite del 25% a la participación en la actividad de distribución, inicialmente establecido en la Resolución CREG-128 de 1996, fue derogado mediante Resolución CREG-001 de 2006. “Las industrias se diferencian en la efectividad por medio de la cual los vendedores son capaces de limitar la competencia a través de la colusión tácita o explícita. La colusión es más probable de ser efectiva y su rentabilidad es más probable de ser superior a la de los niveles de competencia, mientras mayor sea la concentración entre los vendedores." De lo anterior se puede concluir que el grado de concentración del mercado, tomado de manera aislada, no es un indicador adecuado para explicar casos en los cuales las firmas obtienen beneficios positivos superiores a los normales o casos de restricción de la capacidad de producción. En este orden de ideas se reconoce la importancia que sobre la competencia tienen la facilidad de entrada y salida en un mercado, así como la estructura del mismo. Por lo tanto conocer solo la participación porcentual de un agente en un mercado no permite establecer de manera unívoca si dicho agente tiene o no la posibilidad de abusar de la posición dominante con que cuenta, fundam entalmente porque este enfoque desconoce las restricciones que sobre el abuso de la posición dominante ejercen las restantes firmas oligopólicas que participan en el mercado, la elasticidad de la demanda y la existencia de una franja de productores que se pueden considerar competitivos, entre otras variables. En resumen, el Paradigma E-C-D plantea que la estructura de un mercado (condiciones de entrada, concentración, número y tamaño de las firm as) condiciona o explica la conducta adoptada por los agentes económicos, y finalmente el desempeño del mismo. Este enfoque se fundamenta en gran medida en la teoría microeconómica y principalmente en análisis de estática comparativa, considerando como punto de referencia la competencia pura y perfecta y en el otro extremo el monopolio como la situación menos deseable debido a la ineficiencia generada por este, que desde un punto de vista estático se puede medir como la disminución del beneficio social. 3.2. Escuela de Chicago o Revisionista En contraposición a la escuela de Harvard y al Paradigma Estructura-ConductaDesempeño se encuentra la escuela de Chicago, la cual hace una critica a lo que hasta la fecha habia sido la escuela imperante. A la escuela de Chicago se le conoce como la Escuela Revisionista, dado que cuestiona el Paradigma E-C-D y particularmente el argumento según el cual la concentración del mercado resulta ser el determinante de la conducta que despliegan los agentes económicos. Por todo esto y en contraposición a lo que se ha definido como la Hipótesis de Colusión Diferencial, la escuela revisionista plantea la Hipótesis de Eficiencia Diferencial. El principal economista a quien se le asigna la autoría de este enfoque es Harold Demsetz (1973), quien plantea: “La colusión efectiva resulta extraña o incluso inexistente. En algunas industrias, diferencias permanentes en la eficiencia no son importantes, y tanto la concentración como el beneficio contable son generalmente bajos. En las industrias donde la diferencia de eficiencia resulta importante, las empresas eficientes obtienen mayores participaciones de mercado, asimismo 80 extraen rentas y de esta manera tanto la concentración como el nivel de beneficio contable en la industria son altos”. Esta hipótesis intenta desvirtuar la hipótesis estructuralista, que como se dijo anteriormente plantea que; el grado de concentración del mercado, es la principal variable explicativa de los beneficios positivos superiores a los normales que obtienen algunas firmas dentro de una industria. Por el contrario, la escuela revisionista considera que la heterogeneidad en la eficiencia entre las empresas que conforman una industria explica las ventajas competitivas que permiten a las más eficientes actuar como líderes y por tanto poder producir más que el resto, alcanzando de esta manera una mayor participación de mercado y una rentabilidad superior. Según este enfoque, una vez que las empresas más eficientes logran una mayor participación de mercado producto de su eficiencia y competitividad, y al calcularse la rentabilidad promedio de la industria, la ponderación mayor de las empresas más eficientes y con mayor participación de mercado tiende a sesgar de manera positiva los beneficios promedios obtenidos por las firmas en el mercado. De todo lo anterior se desprenden dos enfoques claramente diferenciados: el enfoque ex­ ante o regla de la razón y el enfoque ex-post. La regulación del mercado de energía mayorista al fijar límites al tamaño de las empresas de generación claramente hace uso de un criterio ex-ante el cual tiene serias limitaciones como se evidencia en el análisis realizado en este documento. Con el enfoque expost, el regulador si bien no determina participaciones máximas de una empresa en el mercado, la toma en cuenta para observar el comportamiento de los agentes más grandes y con base en sus análisis efectúa las modificaciones que sean necesarias en la regulación para preservar la competencia. Adícíonalmente en este documento se aborda la situación en la cual un agente del mercado de generación alcanza tamaños determinados mediante un proceso de crecimiento interno (expansión de nueva capacidad de producción) y no mediante procesos de fusión o adquisición. En este sentido establecer límites al tamaño de una empresa, sin considerar si dicho tamaño se debe a un proceso de crecimiento interno, parece no ser razonable y por el contrario podría ir en contra de la eficiencia económica y del mismo excedente del consumidor. (Shapiro y Farell, 1990). 4. Experiencia Internacional Países como el Reino Unido, Estados Unidos, Nueva Zelanda y Australia, con mercados en competencia para la generación de energía eléctrica, han implementado una regulación que por un lado controla las concentraciones accionarias entre empresas del sector a través de comisiones de competencia o agencias antitrust, y por otro vigila el comportamiento de sus agentes en el mercado, en particular cuando estos agentes tienen mayor participación en él. Para garantizar el comportamiento competitivo de los agentes en el mercado de generación, y en consecuencia la eficiencia del mismo, estos países han adoptado mecanismos de seguimiento y monitoreo tendientes a disuadir y detectar posibles abusos 81 de posición dominante e implementar los correctivos del caso. W olak (2004) resume la experiencia de estos mercados mayoristas en materia de monitoreo. Sus conclusiones se destacan a continuación. Se complementa este estudio con información sobre la estrategia adoptada por cada país en materia de concentraciones accionarias. 4.1. Estados Unidos En Estados Unidos, el monitoreo de los mercados mayoristas de energía desde el año 2002 está a cargo de la FERC, a través de la Oficina de Seguimiento e Investigación del Mercado. Esta oficina supervisa diariamente el funcionam iento de los mercados mayoristas de electricidad y reporta los resultados y recomendaciones a la FERC. La FERC también se encarga de evaluar las concentraciones accionarias entre empresas del sector, y permitirlas solamente cuando las mismas sean consecuentes con el bienestar general. De esta forma, la FERC analiza el efecto que las fusiones y concentraciones tienen sobre la competencia, las tarifas, la regulación y el potencial de subsidios cruzados. 4.2. Reino Unido En el Reino Unido el regulador de los sectores de energía eléctrica y gas (Ofgem) es el encargado del monitoreo del mercado mayorista. A partir de la entrada en vigencia de los Nuevos Acuerdos de Negociación Eléctrica (NETA), en marzo de 2001, Ofgem es el encargado de supervisar el mercado e intervenir en él para corregir las fallas de diseño. El análisis de concentraciones accionarias está a cargo de la Comisión de Competencia quien estudia y aprueba las fusiones en todos los sectores de la economía. 4 .3 . Nueva Zelanda En Nueva Zelanda, la Comisión de Electricidad se encarga de analizar de manera prospectiva el mercado mayorista de electricidad, y cuenta con la facultad de intervenir para impedir períodos de precios altos en el mercado de corto plazo. Por su parte la Comisión de Comercio es la encargada de estudiar las fusiones y adquisiciones, incluyendo las del sector de energía eléctrica, aprobando aquellas que no lesionen la competencia y las que a pesar de lesionarla producen beneficios públicos que superan los costos ocasionados por la concentración del mercado. En estos países, la tarea del monitoreo del mercado mayorista se ha implementado con un enfoque prospectivo. Esto significa que más que probar el abuso de posición dominante por parte de un agente, el seguimiento tiene por objeto im pedir que el ejercicio de poder de mercado produzca daños significativos sobre la eficiencia. En el estudio adelantado por la Superintendencia de Servicios Públicos Domiciliarios en el año 2004 (Brugman, Wolak, Mejía, Mercado y Archila, 2004), titulado Diseño y Estructuración de una Metodología para el Monitoreo y Control del Mercado de Energía Mayorista, se concluye lo siguiente: 82 • • • • • Todos los mercados de electricidad basados en ofertas que existen en el mundo han experimentado un período sostenido de ejercicio de poder unilateral de mercado significativo. Aquellos mercados que sufrieron consecuencias más graves fueron aquellos que no tenían implementado un proceso de supervisión del mercado. La integración del proceso de supervisón del mercado con el proceso regulador es indispensable para que el monitoreo sea efectivo. El principal desafío del proceso de supervisión es decidir en qué momento intervenir con el fin de solucionar los defectos del diseño del mercado, para lo cual la selección de un conjunto de indicadores de desempeño del mercado es fundamental. La publicación de todos los datos enviados y producidos para el operador del sistema aumenta la transparencia del mercado mayorista, particularmente para los participantes más pequeños. Incrementar el número de observadores del comportamiento de un agente en el mercado hace más posible la detección de violaciones a las reglas del mercado. Los procesos más eficaces de supervisión de los mercados son aquellos que se perciben por los participantes del mercado como independientes de los operadores y del sistema, de sus reguladores y del proceso político. Como puede verse, en los países mencionados la protección y promoción de la competencia en el mercado mayorista emplea dos herramientas fundam entalmente: el seguimiento del mercado mayorista y el control ex-ante a las fusiones y adquisiciones por parte de las comisiones de competencia o de los mismos reguladores del sector eléctrico. 5. Diagnóstico del Mercado de Energía Mayorista 5.1. Energía vs. Potencia Dentro del análisis adelantado en este documento, y con el fin de poder valorar las posibles conductas que podrían adoptar los agentes generadores, es fundamental establecer cuál es el contexto competitivo al que se enfrentan los agentes generadores en un sistema hidrotérmico como el prevaleciente en el mercado de generación colombiano. Esto implica identificar claramente, para cada mercado en competencia o con potencial de desarrollarla, el producto o conjunto de productos que rivalizan entre si a la hora de atender la demanda de energía eléctrica, así como las empresas que en un tiempo relativamente corto pueden ofrecer dicho producto. De igual manera, se debe realizar un análisis del área geográfica en la cual estos pueden ser ofrecidos, condición de particular importancia en los mercados de energía que presentan limitaciones en la capacidad de transmisión o características de integración vertical (para el caso colombiano generacióndistribución-comercialización). 5.2. Definición del producto Tradicionalmente la regulación colombiana ha enfocado los análisis de concentración del mercado considerando como producto la potencia instalada. Esta situación no parece corresponder a las características de un sistema hidrotérmico. : TRICA 83 La característica fundamental de un generador hidráulico consiste en la determinación del patrón de tiempo en el cual se debe hacer uso del agua almacenada en el embalse, en la medida en que el agua que se usa hoy se puede usar alternativamente el período siguiente. El caso contrario sucede en sistema térmico en el cual el problema se reduce a la decisión óptima de uso de la capacidad instalada en cada uno de los períodos. Lo anterior convierte a un sistema hidrotérmico en un problema claramente dinámico, por lo que es más adecuado considerar como producto en el estudio de la posición dominante la energía y no la potencia (capacidad instalada). Esto es consistente con el análisis de las características de las ventas netas de energía en bolsa definidas como la generación ideal menos la cantidad comprometida en contratos para cada uno de los generadores. P articipación en ventas netas-B olsa A gente 1 60% 50% ¡6 I 40% 30% 20% 10% 0% Ni I CJ O S o o o m es Gráfica 1. Participación en las ventas netas en Bolsa agente 1. Fuente: Datos XM S.A. E.S.P. (Neón). Cálculos CREG. En la gráfica anterior se observa que la posición relativa del Agente 1 en las ventas netas en Bolsa cambia continuamente, alcanzando valores en algunos meses superiores al 50%. Esta situación contrasta dramáticamente con su capacidad instalada, aproxim adamente 7% de la capacidad instalada total. Por lo tanto, si consideramos como producto la potencia dicho agente podría calificarse como pequeño, y por el contrario si el producto es la energía, este alcanza participaciones significativamente altas que no permitirían clasificarlo de manera general como pequeño. Como se analiza en este documento, la posición relativa de un agente generador en el mercado definida únicamente como su participación en la capacidad instalada total desconoce claramente estas situaciones. En consecuencia, si mediante el uso de este Indicador se busca mantener un grado aceptable de competencia en el mercado mayorista, se debería ser mucho más restrictivo ya que como se evidencia aquí un agente con una baja participación en potencia puede tener una participación importante en las ventas netas de energía en la Bolsa. 84 En cuanto a la dimensión geográfica del mercado relevante, dado el esquema de nodo único bajo el que opera el MEM, se puede concluir que el mercado es de carácter nacional. De todo lo anterior se puede concluir que la dimensión geográfica el mercado relevante corresponde al territorio nacional interconectado al sistema de transmisión y la dimensión del producto es la capacidad de producción de energía. 6. Alternativas regulatorias: Regulación ex-ante vs. Regulación ex-post 6.1. Límites a la participación en el mercado La prohibición de superar una determinada participación en el mercado, bajo el supuesto de que permitirlo induce al abuso de la posición dominante, es una manera sencilla aunque poco efectiva de impedir este abuso. Concluir que una empresa “pequeña”, con baja participación en el mercado, no tiene incentivos ni poder suficiente para determinar el comportamiento del mercado, o que una empresa “grande” por el solo hecho de tener una participación mayor puede abusar de él supone que: • • • La estructura de la oferta es la única variable que determina la posibilidad de ejercer poder de mercado La situación actual del mercado es un buen indicador de la situación futura. La definición de mercado relevante, sobre el que se mide la participación, tanto en su dimensión geográfica como de producto, incluyendo el componente temporal, es correcta. Como pudo verse en el capítulo anterior, estos supuestos no son del todo ciertos. En consecuencia, la determinación de un tamaño máximo de participación puede no resolver el problema de poder de mercado al desconocer que agentes que no excedan este límite y que incluso serían calificados como pequeños pueden, bajo determinadas circunstancias abusar de él; o introducir ineficlencias al mercado derivadas de impedir el crecimiento de agentes más competitivos y eficientes. Pese a lo anterior, el tamaño de un agente en el mercado proporciona información sobre sus posibilidades de afectarlo. Desconocer esta situación implica suponer que: i) la oferta es suficientemente atomizada como para que el crecimiento de algún agente no amenace la competencia, ii) la entrada de potenciales competidores es factible ante la presencia de rentas que excedan los niveles normales en el negocio, o ¡ii) que la demanda es suficientemente elástica, de tal forma que no es posible increm entar los precios de manera sostenida sin esperar una disminución en los ingresos. 6.2. Regulación por Amenaza Para el mercado mayorista de electricidad, como alternativa a una regulación ex-ante que fija límites a la participación en el mercado, o en el extremo opuesto la desregulación total, el regulador puede optar por lo que se ha denominado Regulación por Amenaza (Threated-based regulation) (Klevorick, 1973; Bawa and Sibley, 1980). La Regulación por Amenaza plantea la utilidad de disuadir al agente de abusar de su posición dominante en un mercado, ya que de hacerlo la intervención regulatoria hace que el costo del abuso sea m ayor a la ganancia que se espera obtener de él. Esta aproximación es sim ilar a la teoría de mercados desafiadles (Baumol y Willig, 1986) en tanto la amenaza de la regulación induce al agente con posición dom inante a m antener un comportamiento competitivo, tal y como lo haría la potencial entrada de competidores en el caso de actividades sin costos hundidos. La ventaja de este tipo de regulación, según Acutt, Elliott y Robinson (2001) radica en que su costo es relativamente bajo, y si bien no conduce a resultados óptimos en términos de eficiencia, si permite que a un bajo costo las firmas dirijan sus decisiones hacia los niveles óptimos. Indican los autores que “mientras que la sola am enaza de regulación puede no conducir a los resultados de equilibrio sugeridos p o r la teoría de los mercados perfectam ente desafiadles, los precios pueden se r menores y el nivel de producto más altos, que en ausencia de amenazas de regulación creíbles". Como es de esperarse, la eficacia de esta aproximación regulatoria depende de tres elementos: • • • 7. La capacidad de detectar abusos de posición dominante El castigo, o la regulación esperada, deben ser mayores que la utilidad de abusar del poder de mercado En el largo plazo, las autoridades deberán adquirir reputación de castigar adecuadamente las firmas que abusan de su poder de mercado. Propuesta regulatoria El mercado mayorista de energía en Colombia está compuesto por tres mercados: el mercado de corto plazo (Bolsa de Energía), el de contratos bilaterales, y el de energía firme. Cada uno de ellos tiene características propias tanto en su estructura como en su funcionamiento, y por ello la promoción de la competencia debe efectuarse con instrumentos distintos para cada caso. 7.1. Estrategias de crecimiento de una firma En los tres mercados el crecimiento de una firma puede efectuarse a través de la inversión en nuevos activos o mediante la adquisición de competidores, y los efectos sobre la competencia de uno u otro mecanismo de crecimiento son distintos. Una firma que invierte en nueva capacidad de producción amplía la oferta al mercado, mientras que una que se fusiona o adquiere a otra firma ocasiona, en todos los casos, una concentración de la oferta al elim inar a un competidor. Por las razones expuestas hasta este punto, esta propuesta regulatoria remplaza los límites al tamaño de las firmas cuando éste se debe a crecimiento propio (inversiones) por medidas más efectivas para cada mercado. El crecimiento debido a la adquisición de :: G ; Á E l EC",T R I C A 86 competidores continúa limitado al 25%, esta vez medido en términos de energía firme como se analizará a continuación, hasta tanto se impíamente el esquema de Control Previo contenido en la Ley 155 de 1959 para el sector de energía eléctrica. El cambio en la aproximación regulatoria al abuso de posición dominante, que se detalla a continuación, se complementa con otras medidas ya adoptadas por la CREG. En particular, con la implementación del nuevo esquema de confiabilidad, el Precio de Escasez es una herramienta que protege a la demanda de precios excesivamente altos en la bolsa de energía. 7.2. Bolsa de Energía El mercado de energía de corto plazo, analizado en numerosos estudios, es más susceptible de abusos de poder de mercado por varias razones: • • • La demanda es inelástica y debe ser abastecida en cada momento del tiempo El bien no puede ser almacenado En las horas de m ayor consumo uno o un número reducido de agentes pueden ser pi vota les Por lo anterior, en la Bolsa de Energía resulta particularmente necesario implementar mecanismos regúlatenos que impidan el abuso de posición dominante. Reconociendo entonces que la participación de una empresa en el mercado no determina que cuente con posición dominante, y menos aún que pueda abusar de ella, es necesario implementar un esquema regulatorio más efectivo en la detección y penalización de esta conducta. No obstante, es claro que un agente de m ayor tamaño que opera en un mercado relativamente concentrado tiene más posibilidades e incentivo de ejercer poder de mercado que un agente pequeño operando en un mercado atomizado. Se propone emplear los indicadores de participación y concentración en el mercado para clasificar qué agentes y bajo qué circunstancias de operación deben monitorearse de manera especial, dada su mayor propensión a detentar una posición dominante y eventualmente a abusar de ella. Mercado Relevante: Energía Firme La utilización de indicadores de participación y concentración del mercado requiere definir con claridad: i) cuál es el mercado relevante y ¡i) de qué forma serán calculados estos indicadores. Como se demostró en el numeral 5.1, en el caso colombiano actualmente es la energía el producto cuyo mercado de corto plazo es más susceptible de abusos por parte de agentes con posición dominante. En cuanto a su dimensión temporal, puede inferirse que, si bien la bolsa es un mercado horario, en un sistema hidrotérmico los agentes no toman sus decisiones para horizontes de una hora sino que su decisión considera el impacto sobre períodos más amplios, especialmente la de aquellos agentes con plantas hidráulicas con capacidad de regulación. 87 Para medir la participación de un agente en el mercado de energía se seleccionó como variable la energía firme por cuanto es una medida que en términos relativos proporciona una buena información sobre el tamaño del agente en el mercado mayorista. Además, es una medida observable y verificable por parte de todos los agentes del mercado. Con el objetivo de hacer seguimiento a la competencia en la Bolsa de Energía y concentrar esta tarea en aquellos agentes con mayor incentivo a utilizar su poder de mercado, la Comisión propone utilizar los siguientes criterios: • • Una energía firme superior al 25% del total de energía firme de los recursos de generación. Un índice Hirschm an-Herfindahl (IHH) mayor o igual a 1800 puntos2. En cuanto un agente alcance esta participación en el mercado, y la concentración del mismo medida por el IHH supere los 1800 puntos, la Comisión solicitará a la Superintendencia de Servicios Públicos Domiciliarios una vigilancia especial a este agente, con el fin de disuadir abusos de posición dominante y, en caso de que éstos se presenten, detectarlos a tiempo. Un segundo nivel de posición dominante se establece cuando el agente tiene una participación en la actividad de generación que supera el 30% en un mercado de energía firme cuyo IHH es m ayor a 1800 puntos. En este caso el agente cuenta con una participación importante en un mercado moderadamente concentrado. Para impedir el abuso de posición dominante de este agente se propone que quien se encuentre en esta situación deban poner a disposición de los demás agentes generadores su energía, a través de un mecanismo que no permita que el agente propietario de la misma ejerza su posición dominante con ella. La energía que deberá ofertar a través del mecanismo que diseñe la Comisión para tal efecto sería la necesaria para que los índices de participación y concentración retornen a un valor Inferior al 30% y a máximo 1800 puntos respectivamente. Es importante aclarar que la participación de un agente en el mercado incluye la participación de agentes que pertenezcan a su mismo grupo empresarial o con quienes detente una relación de control, ya sea como controlante o controlado, en los términos establecidos en la legislación comercial. La anterior aproximación reconoce las ventajas de permitir el crecimiento propio de los agentes y por ello no establece límites al tamaño que se obtenga a través de este mecanismo. No obstante, también reconoce la dificultad del esquema de vigilancia y control vigente, así como de los mecanismos de monitoreo del MEM para detectar a tiempo y probar que un agente ha abusado de su posición dominante. En este sentido se propone una regulación que sin impedir el crecimiento cuente con mecanismos para preservar la competencia. Seguimiento a los agentes con posición dominante en el mercado 2 Este índice se calcula como la suma del cuadrado de las participaciones en el mercado de cada uno de los agentes. (Tiróle, 1998) 88 Como puede verse, los Indicadores de participación en el mercado y concentración bajo este esquema operan de manera indicativa y sólo cuando se excede el 30% y los 1800 puntos se toman medidas más drásticas para preservar la competencia. El seguimiento de los agentes en el mercado tiene una doble finalidad: por un lado disuadir el abuso de posición dominante y las prácticas anticompetitivas por parte de algunos agentes, y principalmente aportar información de manera prospectiva al regulador para que ajuste la regulación en la medida en que la misma esté induciendo al agente o al mercado a funcionar de manera ineficiente. El primer paso que debe efectuarse para aprovechar los beneficios derivados de monitorear al mercado mayorista, es dar estabilidad al actual Comité de Seguimiento al Mercado de Energía Mayorista. 7.3. Contratos Bilaterales Como se mencionó anteriormente, el principal obstáculo para la competencia en el mercado de contratos bilaterales proviene de la posición dominante derivada de la integración vertical entre el distribuidor y el com ercializador o el distribuidor y el generador. El mecanismo más adecuado para preservar la com petencia en el mercado de contratos no es la limitación al tamaño de las empresas. Por el contrario, una medida como la planteada por la CREG en el diseño del Mercado Organizado Regulado (MOR) es un camino más adecuado (Documento CREG-065 de 2006). 7.4. Energía Firme para el Cargo por Confiabilidad La eficiencia en el mercado de Energía Firme para el Cargo por Confiabilidad depende fundam entalmente del grado de competencia en la Subasta. Las disposiciones regulatorias para alcanzar este propósito estarán contenidas en el Protocolo de la Subasta de Obligaciones de Energía Firme. 7.5. Resumen de la Propuesta: En resumen, la propuesta regulatoria consiste en: • • • Eliminar el 25% de la capacidad efectiva neta como tam año máximo de una empresa en el mercado. Conservar el 25% de la energía firme como tamaño máximo adquirido a través de fusiones y adquisiciones, hasta tanto se impíamente el esquema de control previo contemplado en la Ley 155 de 1959. Permitir el crecimiento de una empresa a través de la construcción de nuevos activos de generación bajo las siguientes condiciones: o Cuando la empresa alcance el 25% del total de energía firme y el IHH de este mercado supere los 1800 puntos, la empresa es objeto de monitoreo especial 89 Cuando la empresa alcance el 30% del total de energía firme y el IHH supere los 1800 puntos, la empresa deberá ofertar parte de su energía a través del mecanismo que diseñe la Comisión para tal efecto. Esta porción de energía debe ser la suficiente para que la participación efectiva de la empresa en el mercado sea menor a 30% y el IHH inferior a 1800 puntos. O torgar la estabilidad necesaria para que el Comité de Seguimiento al Mercado de Energía Mayorista pueda apoyar las labores de regulación y vigilancia y control relacionadas con el desempeño y la eficiencia en el MEM. Implementar el Mercado Organizado Regulado para preservar la competencia en el mercado de contratos bilaterales. o • • 8. Referencias Bibliográficas ACUTT, Melinda, ELLIOTT, Caroline, ROBINSON, Terry. (2001) “Credible Regulatory Threats". Energy Policy. Volume 29. Issue 11. BAIN, J. (1951). “Relation of Profit Rate to Industry Concentration: Manufacturing, 1936-40”, Quarterly Journal of Economics, 65, pp. 293-334. American BAUMOL, W. J. WILLIG, R. D. (1986) ‘Contestability: developments since the book’, Oxford Economic Papers, supplement, vol.38, pp.9-36. BAWA, V, SIBLEY, D. (1980). “Dynamic Behaviour o f a firm subject to Stochastic Regulatory Review” . International Economic Review, Vol21, No. 3, pp. 627-42. BRUGMAN, A, W OLAK, F, MEJIA, J, MERCADO, J y ARCHILA, E, (2004). Estudio para el Diseño y Estructuración de una Metodología para el Monitoreo y Control del Mercado de Energía Mayorista. Superintendencia de Servicios Públicos Domiciliarios. DEMSETZ, H. (1973). “ Industry Structure, Market Rivalry and Public Police." Journal of Law and Economics. Vol 16(1), pp 1-9. FARRELL, J, SHAPIRO, C, (1990). “Asset Ownership and Market Structure in Oligolopy” . RAND Journal of Economics. The RAND Corporation, vol 21(2), pp 275-292, Summer. KLEVORICK, A. (1973) "The Behavior of a Firm Subject to Stochastic Regulatory Review." Bell Journal o f Economics and Management Science, vol. 4(1) pp 57-88 Schmalensee y R. Willing, eds., Handbook of Industrial Organization, Nueva York, North Holland, 1989. TIROLE, Jean (1998). The Theory of Industrial Organization. The MIT Press. WOLAK, Frank (2004). “Lessons from International Experience with Electricity Market Monitoring”. Center for the Study o f Energy Markets Working Paper Series. Junio. 90