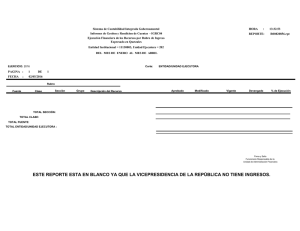

recurso previsto en el ultimo parrafo del articulo 157 del codigo

Anuncio

250645. . Tribunales Colegiados de Circuito. Séptima Época. Semanario Judicial de la Federación. Volumen 151-156, Sexta Parte, Pág. 155. RECURSO PREVISTO EN EL ULTIMO PARRAFO DEL ARTICULO 157 DEL CODIGO FISCAL DE LA FEDERACION. DEBE SER AGOTADO EN FORMA PREVIA AL JUICIO DE AMPARO. En el caso en que la autoridad ejecutora, jefe de la Oficina Federal de Hacienda Número Uno en el Distrito Federal, se niega a suspender el procedimiento administrativo de ejecución, el causante interesado puede ocurrir al superior jerárquico de la autoridad ejecutora, durante la tramitación del procedimiento, presentando el recurso que establece el último párrafo del artículo 157 del Código Fiscal de la Federación. La sola presentación de este recurso administrativo suspenderá el procedimiento administrativo de ejecución, pues el primer párrafo del precepto legal mencionado ordena que se suspenderá el procedimiento administrativo de ejecución durante la tramitación de los recursos administrativos, y el establecido en el citado último párrafo es un recurso administrativo; para lograr la suspensión, que se ha negado por la autoridad ejecutora, deberá ser solicitada por el interesado garantizando además el crédito fiscal impugnado; no obstante la negativa de la suspensión, ésta puede ser solicitada de nuevo ante la oficina ejecutora, pues el tantas veces aludido artículo dispone que la suspensión puede ser solicitada "... en cualquier tiempo ...", ante la oficina ejecutora, siempre que se acompañe copia del escrito con el que se hubiera iniciado el recurso administrativo. TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Amparo en revisión 1013/81. Semiramis, S.A. 28 de septiembre de 1981. Unanimidad de votos. Ponente: Sergio Hugo Chapital Gutiérrez. Secretario: Antolín H. González Cruz. Amparo en revisión 490/81. Renovación, S.A. 14 de julio de 1981. Unanimidad de votos. Ponente: Genaro David Góngora Pimentel. Secretario: Guillermo Antonio Muñoz Jiménez. Nota: En el Informe de 1981, la tesis aparece bajo el rubro "CODIGO FISCAL DE LA FEDERACION. LA INSTANCIA PREVISTA EN EL ULTIMO PARRAFO DEL ARTICULO 157, ES RECURSO Y DEBE SER AGOTADO EN FORMA PREVIA AL JUICIO DE AMPARO.". -1-