conozca aquí la retención en la fuente que debe

Anuncio

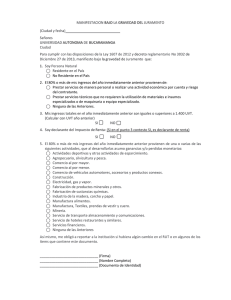

De acuerdo a los cambios introducidos por el D.R 3032 DE 2013 y el D.R1070 de 2013, en concordancia con el D.R 099 de 2013, sobre el tema de la retención en la Defuente acuerdo a los cambios introducidos por el D.R 3032 DE 2013 y el D.R1070 de 2013, en concordancia con el D.R 099 de 2013, sobre el tema de la retención en la a titulo de renta que se le debe practicar a las personas naturales que ejerzan una profiesión liberal y a los empleados, G&H REVISORES detalla a continuación fuente a titulo detema renta que se le debe practicar a elas personas naturales que ejerzan una profiesión liberal y a los empleados, G&H REVISORES detalla a continuación como quedó este que ha generado tanta confusión incertidumbre a los agentes retenedores: como quedó este tema que ha generado tanta confusión e incertidumbre a los agentes retenedores: RETENCIÓN EN LA FUENTE QUE SE LE DEBE PRACTICAR A LOS EMPLEADOS Y TRABAJADORES INDEPENDIENTES PROFESIONES LIBERALES RETENCIÓN EN LA FUENTE QUE SE LE DEBE PRACTICAR A LOS EMPLEADOS Y TRABAJADORES INDEPENDIENTES PROFESIONES LIBERALES EMPLEADOS SI ES UN EMPLEADO DECLARANTE DE RENTA, SE LE DEBERÁ RETENER EL MAYOR VALOR QUE RESULTE DE APLICAR EL ART 383 Y 384 DEL E.T (VER ART 1 Y 4 D.R 099 DE 2013) SI ES UN EMPLEADO NO DECLARANTE SE LE DEBERÁ RETENER ÚNICAMENTE POR EL ARTICULO E.T (VEREL ART 1 D.R 099 SI ES UN EMPLEADO DECLARANTE DE RENTA,DE SERENTA, LE DEBERÁ RETENER EL MAYOR VALOR QUE RESULTE383 DEDEL APLICAR ART 383 Y DE 3842013) DEL E.T (VER ART 1 Y 4 D.R 099 DE 2013) EMPLEADOS Y CERTIFICÓ QUE POR EL AÑO 2013 ES RETENER EL MAYOR VALOR ENTRE EL ART 383 Y 384 DEL E.T (ART 1 Y 3 D.R 099 DE 2013) SI ES UN EMPLEADO NO DECLARANTE DE RENTA,DECLARANTE SE LE DEBERÁ RETENER ÚNICAMENTE POR EL ARTICULO 383 DEL E.T (VER ART 1 D.R 099 DE 2013) DE RENTA Y SUS INGRESOS FUERON SUPERIORES A 1400 UVT Y CERTIFICÓ QUE POR EL AÑO 2013 ES RETENER EL MAYOR VALOR ENTRE EL ART Y CERTIFICÓ QUE EL 80% O MÁS DE SUS INGRESOS PROVIENEN DE Y CERTIFICÓ QUE POR EL AÑO 2013 ES RETENER DECLARANTE DE RENTA Y SUSÚNICAMENTE INGRESOS POR ART 383 DEL E.T (VER LA PRESTACIÓN DE UN SERVICIO POR MEDIO DE UNA PROFESIÓN DEL 2E.T (ART 1 Y 3 D.R 099 DE 2013) DECLARANTE DE RENTA PERO QUE SUS ART 3 - PARÁGRAFO 4 - INCISO 2 384 - LITERAL - D.R FUERON SUPERIORES A 1400 UVT LIBERAL QUE NO REQUIERE MATERIAL O INSUMO ALGUNO INGRESOS NO FUERON SUPERIORES A 1400 UVT 099 DE 2013) 383 Y Y CERTIFICÓ QUE EL 80% O MÁS DE SUS INGRESOS PROVIENEN DE EL DEL E.T (VER Y CERTIFICÓ QUE POR 2013 NO QUE ES PORRETENER Y AÑO CERTIFICÓ EL AÑO ÚNICAMENTE 2013 ES POR ART 383 RETENER ÚNICAMENTE POR ART 383 DEL E.T (VER ART 3 D.RQUE 099 DE 2013 Y VER ARTART 3 - PARÁGRAFO DE RENTA DECLARANTE NI SUS INGRESOS LA PRESTACIÓN DE UN SERVICIO POR MEDIO DE DECLARANTE UNA PROFESIÓN DENO RENTA PERO SUS 3 - PARÁGRAFO 4 - INCISO 2 - LITERAL 2 - D.R 4 - INCISO 2 - LITERAL 2 - D.R 099 DE 2013) FUERON SUPERIORES A 1400 UVT LIBERAL QUE NO REQUIERE MATERIAL O INSUMO ALGUNO INGRESOS NO FUERON SUPERIORES A 1400 UVT 099 DE 2013) PROFESIONES LIBERALES TRABAJADORES PROFESIONES INDEPENDIENTES SI ENTREGO CERTIFICACIÓN LIBERALES TRABAJADORES INDEPENDIENTES Y CERTIFICÓ QUE MENOS DEL 80% DE SUS INGRESOS O MÁS PROVIENEN DE LA PRESTACIÓN DE UN SERVICIO POR MEDIO DE UNA PROFESIÓN LIBERAL QUE NO REQUIERE MATERIAL O INSUMO ALGUNO, INDIFERENTEMENTE DE SU CONDICIÓN DE DECLARANTE DE RENTA O TOPES DE INGRESOS. Y CERTIFICÓ QUE POR EL AÑO 2013 NO ES DECLARANTE DE RENTA NI SUS INGRESOS NO FUERON SUPERIORES A 1400 UVT RETENER ÚNICAMENTE POR ART 383 DEL E.T (VER ART 3 D.R 099 DE 2013 Y VER ART 3 - PARÁGRAFO 4 - INCISO 2 - LITERAL 2 - D.R 099 DE 2013) Y CERTIFICÓ QUE MENOS DEL 80% DE SUS INGRESOS O MÁS QUE EN EL AÑO INMEDIATAMENTE ANTERIOR SI ENTREGO Y CERTIFICÓ RETENER POR ART 392 DEL E.T, "TARIFAS TRADICIONALES" (VER PARÁGRAFO 3 ART 1 D.R 099 DE PROVIENEN DE LA PRESTACIÓN DE UN SERVICIO POR MEDIO DEELUNA DESARROLLO UNA DE LAS ACTIVIDADES CONTEMPLADAS EN EL 2013) CERTIFICACIÓN PROFESIÓN LIBERAL QUE REQUIERE O INSUMO ARTICULO 340 DEL E.T Y ESTA ACTIVIDAD LE NO GENERÓ MAS DELMATERIAL 20% ALGUNO, DE INDIFERENTEMENTE DE SU CONDICIÓN DE DECLARANTE DE SUS INGRESOS BRUTOS. RENTA O TOPES DE INGRESOS. Y CERTIFICÓ QUE EN EL AÑO INMEDIATAMENTE ANTERIOR PRESTO SERVICIOS TECNICOS QUE REQUERIAN DE MATERIALES, MAQUINARIA Y CERTIFICÓ YQUE ENACTIVIDAD EL AÑO INMEDIATAMENTE ANTERIOR O INSUMOS ESPECIALIZADOS, DICHA LE REPRESENTÓ DESARROLLO UNA DE LAS ACTIVIDADES CONTEMPLADAS EN EL MAS DE 25% DE SUS INGRESOS SI NUNCA ENTREGO CERTIFICACIÓN RETENER POR EL ART 392 DEL E.T, "TARIFAS TRADICIONALES" (VER PARÁGRAFO 3 ART 1 D.R 099 DE 2013) ARTICULO 340 DEL E.T Y ESTA ACTIVIDAD LE GENERÓ MAS DEL 20% SE LE RETENDRÁ POR EL ARTICULO 383 DEL E.T (VER ART 1, INCISO 3 D.R 1070 DE 2013. (VER PARAGRAFO 4 INCISO 2 D.R 099 DE 2013 PARA NO APLICAR ART 384 E.T ) DE SUS INGRESOS BRUTOS. SE DEBERÁ "ASUMIR" LA CATEGORIA DE EMPLEADO. (DEBE SER REPORTADO A LA DIAN, VER ÚLTIMO INCISO ART 1 D.R 1070 DE 2013) Y CERTIFICÓ QUE EN EL AÑO INMEDIATAMENTE ANTERIOR PRESTO SERVICIOS TECNICOS QUE REQUERIAN DE MATERIALES, MAQUINARIA PARA LAS EMPRESAS ES DE OBLIGATORIO CUMPLIMIENTOOSOLICITAR EL CERTIFICADOYDE INFORMACIÓN A TODOS LOS EMPLEADOS Y TRABAJADORES INDEPENDIENTES INSUMOS ESPECIALIZADOS, DICHA ACTIVIDAD TRIBUTARIA LE REPRESENTÓ ANTES DE 31 DE MARZO DE CADA AÑO. MAS DE 25% DE SUS INGRESOS NOTA 1: RECUERDE QUE EL BENEFICIARIO DEL PAGO (SEA EMPLEADO O TRABAJADOR INDEPENDIENTE LIBERAL) EN LA OBLIGACIÓN DE INFORMARLE A USTED LOS INGRESOS QUE PERCIBIÓ POR EL AÑO SE LE RETENDRÁ POR PROFESIÓN EL ARTICULO 383 ESTA DEL E.T (VER ART 1, INCISO 3 D.R 1070 DESI 2013. (VER PARAGRAFO 4 INCISO 2 D.R 099 DE SIDECLARANTE NUNCA INMEDIATAMENTE ANTERIOR SUPERAN LAS 4073 UVT, SI ES DE RENTA, Y PORCENTUALMENTE COMO FUERON SUS INGRESOS DURANTE EL AÑO GRAVABLE ANTERIOR COMO EMPLEADO Y COMO INDEPENDIENTE. (ART 1 D.R SE DEBERÁ "ASUMIR" LA CATEGORIA DE EMPLEADO. ENTREGO 1070 DE 2013) CERTIFICACIÓN 2013 PARA NO APLICAR ART 384 E.T ) (DEBE SER REPORTADO A LA DIAN, VER ÚLTIMO INCISO ART 1 D.R 1070 DE 2013) NOTA 2: TENGA EN CUENTA QUE LA RETENCIÓN EN LA FUENTE PARA EMPLEADOS SE PRACTICA AL MOMENTO DEL PAGO, MIENTRAS QUE PARA LOS TRABAJADORES INDEPENDIENTES QUE PRESTEN UNA PROFESIÓN LIBERAL SE PRACTICARA AL MOMENTO DE LA CAUSACIÓN O EL PAGO, LO QUE OCURRA PRIMERO. NOTA 3: TENGA EN CUENTA QUE EL ARTICULO 3 DEL D.R 1070 DE 2013, EN CONCORDANCIA CON EL CONCEPTO DE LA DIAN 72394 DEL 13 DE NOVIEMBRE DE 2013, ESTABLECIÓ LA OBLIGATORIEDAD DE QUE EL CONTRATANTE DEL PARA LAS EMPRESAS ES DEQUE OBLIGATORIO CUMPLIMIENTO ELTOTAL CERTIFICADO DEMENSUALES, INFORMACIÓN TRIBUTARIA A TODOS LOS EMPLEADOS TRABAJADORES TRABAJADOR INDEPENDIENTE, VERIFIQUE ESTE COTIZANDO DEBIDAMENTE, ES DECIRSOLICITAR SOBRE EL 40% DEL DE SUS INGRESOS SIEMPRE Y CUANDO EL CONTRATO SEA POR UN TERMINO SUPERIOR A 3Y MESES, SO PENA DE NO ADMITIR ESTE GASTO COMO DEDUCIBLE EN RENTA. ANTES DE 31 DE MARZO DE CADA AÑO. INDEPENDIENTES NOTA 4: DE ACUERDO AL ARTICULO 9 DEL D.R 3032 DE 2013, LOS PAGOS MENSUALES QUE SEAN INFERIORES A 1 SMMLV, NO SE LES DEBERÁ EXIGIR PAGO DE SEGURIDAD SOCIAL. NOTA 1: RECUERDE QUE EL BENEFICIARIO DEL PAGO (SEA EMPLEADO O TRABAJADOR INDEPENDIENTE PROFESIÓN LIBERAL) ESTA EN LA OBLIGACIÓN DE INFORMARLE A USTED SI LOS INGRESOS QUE PERCIBIÓ POR EL AÑO ES IMPOSIBLE PARA EL CONTRATANTE SABER LA TOTALIDAD DE LOS INGRESOS DEL MES DEL BENEFICIARIO DEL PAGO, POR ENDE SE RECOMIENDA VERIFICAR QUE POR LO MENOS ESTE COTIZANDO SOBRE EL 40% DEL VALOR DE LA INMEDIATAMENTE SUPERAN LAS 4073 UVT, SI ES DECLARANTE RENTA, Y PORCENTUALMENTE COMO FUERON SUS INGRESOS DURANTE EL AÑO GRAVABLE ANTERIOR COMO EMPLEADO Y COMO INDEPENDIENTE. (ART 1 D.R CUENTA DE COBROANTERIOR QUE ESTA PASANDO A LA ORGANIZACIÓN Y DEJARLO ADJUNTO ALDE COMPROBANTE DE EGRESO. 1070 DE 2013) NOTA 5: SE DEBE TENER CLARO QUE ESTE MODELO DE RETENCIÓN EN LA FUENTE APLICA ÚNICAMENTE PARA EMPLEADOS Y TRABAJADORES INDEPENDIENTES QUE PRESTEN UNA PROFESIÓN LIBERAL QUE NO REQUIERA MATERIAL O INSUMO ALGUNO. EN CASO TAL DE QUE LA CUENTA DE COBRO SEA POR CONCEPTO DISTINTO A HONORARIOS, COMISIONES O SERVICIOS (COMO ES EL CASO DE LOS ARRENDAMIENTOS), NO SE ESTÁ EN LA OBLIGACIÓN DE VERIFICAR EL NOTA 2: TENGA EN CUENTA QUE LA RETENCIÓN EN LA FUENTE PARA EMPLEADOS SE PRACTICA AL MOMENTO DEL PAGO, MIENTRAS QUE PARA LOS TRABAJADORES INDEPENDIENTES QUE PRESTEN UNA PROFESIÓN LIBERAL SE PRACTICARA CORRECTO PAGO A SEGURIDAD SOCIAL, Y SE RETENDRÁ DE ACUERDO A LAS TARIFAS TRADICIONALES. AL MOMENTO DE LA CAUSACIÓN O EL PAGO, LO QUE OCURRA PRIMERO. NOTA 3: TENGA EN CUENTA QUE EL ARTICULO 3 DEL D.R 1070 DE 2013, EN CONCORDANCIA CON EL CONCEPTO DE LA DIAN 72394 DEL 13 DE NOVIEMBRE DE 2013, ESTABLECIÓ LA OBLIGATORIEDAD DE QUE EL CONTRATANTE DEL TRABAJADOR INDEPENDIENTE, VERIFIQUE QUE ESTE COTIZANDO DEBIDAMENTE, ES DECIR SOBRE EL 40% DEL TOTAL DE SUS INGRESOS MENSUALES, SIEMPRE Y CUANDO EL CONTRATO SEA POR UN TERMINO SUPERIOR A 3 MESES, SO PENA DE NO ADMITIR ESTE GASTO COMO DEDUCIBLE EN RENTA. NOTA 4: DE ACUERDO AL ARTICULO 9 DEL D.R 3032 DE 2013, LOS PAGOS MENSUALES QUE SEAN INFERIORES A 1 SMMLV, NO SE LES DEBERÁ EXIGIR PAGO DE SEGURIDAD SOCIAL. ES IMPOSIBLE PARA EL CONTRATANTE SABER LA TOTALIDAD DE LOS INGRESOS DEL MES DEL BENEFICIARIO DEL PAGO, POR ENDE SE RECOMIENDA VERIFICAR QUE POR LO MENOS ESTE COTIZANDO SOBRE EL 40% DEL VALOR DE LA CUENTA DE COBRO QUE ESTA PASANDO A LA ORGANIZACIÓN Y DEJARLO ADJUNTO AL COMPROBANTE DE EGRESO. NOTA 5: SE DEBE TENER CLARO QUE ESTE MODELO DE RETENCIÓN EN LA FUENTE APLICA ÚNICAMENTE PARA EMPLEADOS Y TRABAJADORES INDEPENDIENTES QUE PRESTEN UNA PROFESIÓN LIBERAL QUE NO REQUIERA MATERIAL O INSUMO ALGUNO. EN CASO TAL DE QUE LA CUENTA DE COBRO SEA POR CONCEPTO DISTINTO A HONORARIOS, COMISIONES O SERVICIOS (COMO ES EL CASO DE LOS ARRENDAMIENTOS), NO SE ESTÁ EN LA OBLIGACIÓN DE VERIFICAR EL CORRECTO PAGO A SEGURIDAD SOCIAL, Y SE RETENDRÁ DE ACUERDO A LAS TARIFAS TRADICIONALES. YO _____________________________identificado con C.C No _____________de______________ CERTIFICO BAJO LA GRAVEDAD DE JURAMENTO QUE: 1. Del total de mis ingresos percibidos durante el año gravable inmediatamente anterior, en un ___% provienen de la prestación de servicios de manera personal o del desarrollo de una actividad económica por cuenta y riesgo del empleador o contratante, y un ___% provienen de la prestación de servicios personales mediante el ejercicio de profesiones liberales o de la prestación de servicios técnicos que no requieran la utilización de materiales o insumas especializados, o de maquinaria o equipo especializado. 2. Que por el año gravable inmediatamente anterior ___ (SI O NO) soy declarante de renta. 3. Que mis ingresos por el año gravable inmediatamente anterior ___ (SI O NO) superaron las 1400 UVT ($37.577.400) 4. Que en el año gravable inmediatamente anterior ___ (SI O NO) desarrolle una de las actividades señaladas en el artículo 340 del Estatuto Tributario. Esta actividad ___ (SI O NO) me generó más del veinte por ciento (20%) de mis ingresos brutos 5. Que durante el año gravable inmediatamente anterior ___ (SI O NO) preste servicios técnicos que requerian de materiales o insumos especializados, o maquinaria o equipo especializado, cuyo costo represento más del veinticinco por ciento de mis ingresos. DEDUCCIONES QUE SE PODRÁN RESTAR DE LA BASE DE RETENCIÓN 4. Que durante el año inmediatamente anterior, pague un promedio mensual de $___________ por concepto de intereses de vivienda (sin exceder de 100 UVT), para lo cual adjunto certificado de pago de intereses de vivienda emitido por la entidad financiera correspondiente. 5. Que durante el año inmediatamente anterior, pague un promedio mensual de $___________ por concepto de medicina prepagada personal, de mi esposa o mis hijos (sin exceder de 16 UVT), para lo cual adjunto certificado de pago de medicina prepagada. 6. Que durante el año inmediatamente anterior, pague un aporte obligatorio de salud y riesgos laborales por valor promedio mensual de $___________, para lo cual adjunto copia de la seguridad social pagada. 7. Que _____ personas dependen económicamente de mis ingresos, los cuales generan un gasto mensual por valor de __________. (sin exceder del 10% del ingreso laboral o 32 UVT del valor de la cuenta de cobro que le esté pasando, ver parágrafo 3 del artículo 2 del D.R 099 de 2013). 8. Que durante el presente mes, pague aporte obligatorio de pensión por valor de $___________, para lo cual adjunto copia de la seguridad social pagada. 9. Que durante el presente mes, realice aportes voluntarios a fondos de pensiones y cuentas AFC, por valor de $_____________, sin exceder del 30% del ingreso laboral percibido, para lo cual adjunto los certificados correspondientes. La presente certificación se expide en la ciudad de _________ a los ___ días del mes de ____ del año _____. _______________________________ FIRMA C.C No