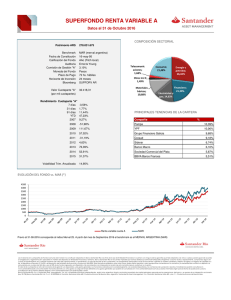

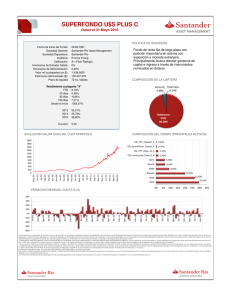

Actividad Económica y Financiera

Anuncio