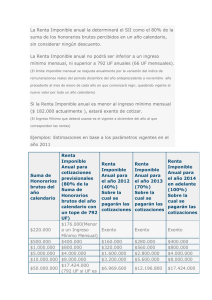

la ley 20.255 estableció que los trabajadores a honorarios estarán

Anuncio

LA LEY 20.255 ESTABLECIÓ QUE LOS TRABAJADORES A HONORARIOS ESTARÁN OBLIGADOS A REALIZAR COTIZACIONES PREVISIONALES PARA PENSIONES, ACCIDENTES DEL TRABAJO Y ENFERMEDADES PROFESIONALES, Y SALUD Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Se entiende por trabajadores a honorarios las personas que perciban honorarios por actividades independientes, o bien perciban rentas por Boletas de Honorarios, por Boletas de Prestación de Servicios de Terceros y por Participaciones en Rentas de Sociedad de Profesionales, siempre que éstas últimas no hayan optado por declarar sus rentas en primera categoría. Esta obligación se implementará de manera gradual en el tiempo. En particular, durante los años 2012, 2013 y 2014, los trabajadores a honorarios deberán cotizar para pensiones y accidentes del trabajo, salvo que manifiesten expresamente, en cada año, lo contrario. Para el primer año la manifestación de voluntad de no cotizar se realizará en el sitio web del SII, entre junio 2012 y abril del 2013. A partir de enero 2015, la obligación de cotizar no admitirá excepción y todos los trabajadores a honorarios deberán cotizar para pensiones y accidentes del trabajo. Desde el 2018, deberán hacerlo también para salud. El pago de cotizaciones les permitirá acceder a los mismos beneficios que los trabajadores dependientes, es decir, seguridad en el trabajo, pensiones de vejez e invalidez y, en caso de fallecimiento, pago de la cuota mortuoria y de pensiones de sobrevivencia para sus beneficiarios, y en caso de enfermedad, a subsidios de incapacidad laboral y atención médica. Así, cotizando regularmente al respectivo Sistema Previsional, miles de trabajadores a honorarios y sus familias tendrán protección económica frente a diversos riesgos y circunstancias de la vida. 1.1.- ¿Quiénes deberán hacer cotizaciones? Deberán cotizar los trabajadores a honorarios cuya renta imponible en el año sea igual o mayor a un ingreso mínimo mensual vigente en diciembre del año al que correspondan las rentas (para el periodo julio 2011 - junio 2012 el ingreso mínimo es de $182.000). La renta imponible anual corresponde al 80% de la suma de los honorarios brutos percibidos en el año calendario, sin considerar ningún tipo de descuento y tiene un tope igual al límite imponible máximo mensual que afecta a las remuneraciones, multiplicado por 12 (para el año 2012 el valor es de 67,4 UF *12 = 808,8 UF anuales). Aquellos trabajadores a honorarios que, además, tengan un contrato de trabajo como dependiente por una remuneración inferior al límite imponible antes señalado, deberán cotizar también por los ingresos que reciban por concepto de honorarios, considerando el máximo imponible anual. Se mantendrá la obligación de cotizar aun cuando las retenciones no hayan sido debidamente enteradas. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] 1.2.- Gradualidad en la obligación de cotizar Las cotizaciones previsionales obligatorias para pensiones, accidentes del trabajo y enfermedades profesionales y salud, se deberán hacer de acuerdo al siguiente calendario: Año 2012 2013 2014 2015 en adelante 2018 en adelante Gradualidad de la obligación de cotizar Estarán obligados a cotizar para pensión y accidentes del trabajo y enfermedades profesionales, respecto al 40% de su renta imponible anual, pudiendo renunciar a ello si así lo manifiestan expresamente. Estarán obligados a cotizar para pensión y accidentes del trabajo y enfermedades profesionales, respecto al 70% de su renta imponible anual, pudiendo renunciar a ello si así lo manifiestan expresamente. Estarán obligados a cotizar para pensión y accidentes del trabajo y enfermedades profesionales, respecto al 100% de su renta imponible anual, pudiendo renunciar a ello si así lo manifiestan expresamente. Estarán obligados a cotizar para pensión y accidentes del trabajo y enfermedades profesionales, respecto al 100% de su renta imponible anual, sin posibilidad de renunciar a ello. Estarán obligados a cotizar para pensión, accidentes del trabajo y enfermedades profesionales y salud, respecto al 100% de su renta imponible anual, sin posibilidad de renunciar a ello. Las cotizaciones para pensiones que se destinan a la AFP, incluyen el 10% para el Fondo de Pensiones, más la cotización para cubrir el seguro de invalidez y sobrevivencia, y la comisión de la AFP respectiva. Por ejemplo, si la suma de los honorarios del año fuere de $5.000.000, la renta imponible anual será de $4.000.000 (esto es, el 80% de los honorarios del año). Para el 2012 la renta anual sobre la cual se calcularán las cotizaciones será de $1.600.000, es decir, el 40% de $4.000.000. Si el porcentaje obligatorio de las cotizaciones previsionales para pensiones fuere de un 13% (valor promedio estimado), el monto a pagar será, entonces de $208.000 en el año (13% de $1.600.000). En todo caso, el trabajador a honorarios podrá cotizar voluntariamente por una renta mayor, y también en forma voluntaria para salud desde el año 2012. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] 1.3.- ¿Quiénes no estarán obligados a cotizar? No estarán obligados a cotizar los trabajadores a honorarios que estén en alguna de las siguientes situaciones: • Que al 1 de enero del 2012 tengan 55 años de edad o más, en el caso de los hombres, o 50 años de edad o más, en el caso de las mujeres. • Que están acogidos a pensión de vejez, vejez anticipada, o invalidez total, salvo pensionados por invalidez de la ley de accidentes del trabajo. • Afiliados que coticen mensualmente en calidad de trabajadores dependientes por una remuneración igual al límite máximo imponible mensual (para el 2012, 67,4 UF). • Independientes cuya renta anual sea inferior al Ingreso Mínimo mensual vigente a diciembre del año al que corresponden las rentas. • Que pertenezcan al Instituto de Previsión Social (ex INP); Dirección de Previsión de Carabineros de Chile (Dipreca); o Caja de Previsión de la Defensa Nacional (Capredena). 1. L O S T R A B A J A D O R E S A H O N O R A R I O S Q U E P A G U E N C O T I Z A C I O N E S PREVISIONALES TENDRÁN DERECHO A LOS MISMOS BENEFICIOS QUE ACTUALMENTE TIENEN LOS TRABAJADORES DEPENDIENTES. EN PARTICULAR, LAS COTIZACIONES PREVISIONALES DAN DERECHO A: 2.1.- Pensiones Pensión de vejez Tienen derecho de pensionarse por vejez todos los afiliados que cumplan con la edad legal exigida, esto es, 65 años los hombres y 60 años las mujeres. La ley permite pensionarse anticipadamente, siempre y cuando el afiliado logre financiar una pensión igual o superior a un 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, y a un 150% de la pensión mínima garantizada por el Estado, $ 111.856. (A partir del 1 de julio de 2012, el requisito de la pensión mínima se remplaza por un 80% de la pensión máxima con aporte solidario, $204.000). La cotización del 10% de la renta imponible le permitirá al trabajador independiente acumular ahorro previsional con el cual financiar su pensión de vejez. A mayor ahorro, mayor pensión. Mientras antes comience a cotizar, mayor será su ahorro y su pensión. Pensión de invalidez y sobrevivencia Tienen derecho a pensión de invalidez los afiliados no pensionados que tengan menos de 65 años y sufran la pérdida de, al menos, el 50% de su capacidad de trabajo. Son beneficiarios de pensión de sobrevivencia los componentes del grupo familiar del trabajador o pensionado fallecido, entendiéndose por grupo familiar, él o la cónyuge sobreviviente, los hijos Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] inválidos o menores de 18 años de edad o de 24 en caso que estudien, la madre o el padre de los hijos de filiación no matrimonial y, a falta de los anteriores, los padres del trabajador. Todos ellos deberán cumplir con los requisitos establecidos en la ley para tener derecho al beneficio. Estos beneficios son cubiertos por un seguro contratado por las Administradoras de Fondos de Pensiones. El trabajador cotiza para este seguro siempre y cuando no se haya pensionado y sea menor de 65 años de edad. La cotización para el seguro de invalidez y sobrevivencia (SIS) es, actualmente de 1,49% de la renta imponible. Este seguro opera si el trabajador se encuentre cotizando para pensiones, y siempre que la causal de la invalidez o del fallecimiento no tenga origen laboral. El trabajador a honorarios estará cubierto por el SIS desde mayo de cada año, y por: • 12 meses si la base imponible anual fue igual o superior a 7 ingresos mínimos (actualmente $1.274.000) • Por la cantidad de meses que resulte de multiplicar por 12 la razón entre el número de cotizaciones equivalentes en ingresos mínimos mensuales y 7. Por ejemplo: Base imponible anual Número de meses de cobertura. Base imponible anual/Ingreso mínimo Meses de Cobertura $200.000 1,1*12/7=2 Mayo y junio $400.000 2,2*12/7=4 Desde mayo a agosto $600.000 3,3*12/7=6 Desde mayo a octubre $800.000 4,4*12/7=8 Desde mayo a diciembre $1.000.000 5,5*12/7=9 Desde mayo a enero $1.200.000 6,6*12/7=11 Desde mayo a marzo $1.600.000 8,8*12/7=12 Desde mayo a abril Por ejemplo, un trabajador cuyos ingresos brutos por honorarios durante el año 2012 son de $5.000.000 y su renta anual sobre la que se cotiza el 2012 es de $1.600.000 (40% del 80% de $5.000.000), la cobertura del SIS es para los 12 meses siguientes a abril del 2013. En todo caso, para acceder a la cobertura del Seguro de Invalidez y Sobrevivencia durante el año 2012, será necesario cotizar mensualmente para pensiones (a través de pagos provisionales de cotizaciones), caso en que el trabajador a honorarios estará cubierto durante el mes siguiente a cada pago. En caso de fallecimiento del afiliado (trabajador o pensionado), sus beneficiarios podrán acceder a una Cuota Mortuoria de 15 UF y a una pensión de sobrevivencia para su cónyuge, como también para la madre o padre de sus hijos de filiación no matrimonial, siempre que ella o él sea Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] soltera o viuda que viva a sus expensas, y pensiones de orfandad para sus hijos menores de 18 años de edad o de 24 años si son estudiantes, o inválidos de cualquier edad. En caso que el trabajador sufra una invalidez total o parcial -que califiquen las Comisiones Médicas del sistema de pensiones- podrá acceder a pensiones de invalidez las que, además, a su fallecimiento generan pensiones de viudez y orfandad y el pago de la Cuota Mortuoria. De esta forma, el seguro permite generar ingresos para el trabajador o su familia, cuando por invalidez o fallecimiento este no pueda proveerlos. Para mayor información visite: www.spensiones.cl 2.2.- Seguridad laboral Los trabajadores a honorarios deben efectuar mensualmente las cotizaciones para el Seguro de Accidentes del Trabajo y Enfermedades Profesionales que norma la ley N° 16.744, la que establece prestaciones económicas y médicas. Prestaciones Médicas: son gratuitas para el trabajador y se otorgan mientras existan secuelas. Dichas prestaciones médicas son las siguientes: • Atención, médica, quirúrgica y dental. • Hospitalización si fuere necesario a juicio del facultativo. • Medicamentos y productos farmacéuticos. • Prótesis y aparatos ortopédicos y su reparación. • Rehabilitación física y reeducación profesional. • Gastos de traslado, si correspondiere. Prestaciones Económicas: Incluyen subsidio por incapacidad laboral; indemnización; pensiones de invalidez parcial, total o gran invalidez; y pensiones de supervivencia. Para acceder al seguro, los trabajadores a honorarios deben registrarse en el Instituto de Salud Laboral (ISL) o en una Mutualidad de Empleadores. Estas entidades mantendrán a su disposición formularios de registro o adhesión. Se debe efectuar una cotización de 0,95% de la renta imponible (la misma por la que cotiza para pensión), más una cotización adicional diferenciada de acuerdo a la actividad que realice el trabajador independiente. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Para acceder a las prestaciones del Seguro de Accidentes del Trabajo y Enfermedades Profesionales, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las cotizaciones. Esto significa, no registrar un atraso superior a dos meses en las cotizaciones mensuales que haya debido efectuar desde que se incorporó al seguro de que se trata. Las personas que por estar ya pensionadas, o por su edad, no estén obligadas a cotizar para pensión, pero voluntariamente lo hagan, podrán también cotizar para el seguro de la Ley N° 16.744. El seguro de la Ley N° 16.744 establece prestaciones médicas y económicas. Para mayor información visite: www.suseso.cl 2.3.- Salud La cotización del 7% para salud permite al trabajador independiente acceder al sistema de salud bajo la modalidad de libre elección, ya sea en FONASA, o en una Isapre. Con ello el trabajador puede utilizar el sistema de salud, adquiriendo el derecho a bonificaciones en las prestaciones médicas y a los subsidios de incapacidad laboral que generan las licencias médicas en caso de enfermedad o embarazo. Para tener derecho a las prestaciones médicas y a la atención en la modalidad de “Libre Elección” se requiere: • Haber pagado a lo menos 6 cotizaciones continuas o discontinuas en los últimos 12 meses anteriores a la fecha en que se solicite los beneficios. Los trabajadores tendrán derecho a un subsidio por incapacidad laboral cuando estén temporalmente incapacitados para trabajar, siempre que cumplan con los siguientes requisitos: • contar con licencia médica autorizada, • tener 12 meses de afiliación anterior al mes en que se inicia la licencia, • haber enterado al menos 6 meses de cotizaciones continuas o discontinuas dentro del período de 12 meses anteriores a la licencia, • estar al día en el pago de sus cotizaciones. Se entiende que está al día si pagó las cotizaciones correspondientes al mes anterior. Para el cálculo del subsidio se considerará las rentas y/o subsidios por los que se hubiere cotizado en los seis meses inmediatamente anteriores al mes en que se inicia la incapacidad laboral. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Las trabajadoras a honorarios que coticen para pensiones y salud tendrán derecho al pago del subsidio pre y post natal, incluido el permiso parental, siempre que cumplan los siguientes requisitos: • tener 12 meses de afiliación anterior al mes en que se inicia la licencia, • haber enterado al menos 6 meses de cotizaciones continuas o discontinuas dentro del período de 12 meses anteriores a la licencia, • estar al día en el pago de sus cotizaciones. Se entiende que está al día si pagó las cotizaciones correspondientes al mes anterior. Para el cálculo del subsidio por las licencias médicas de descanso pre y postnatal, primero se efectúa el mismo cálculo que el indicado para las demás licencias médicas, y luego se realiza un segundo cálculo, para establecer el límite del subsidio diario, con el promedio de los ingresos y subsidios de los 3 meses anteriores al octavo mes anterior al inicio del prenatal, debidamente actualizado de acuerdo a la variación del IPC e incrementado en un 10%. Se paga el subsidio diario que resulte menor. El mismo subsidio que se haya determinado para las licencias médicas de descanso pre y postnatal, se pagará por el período del permiso parental. Aunque la obligación de cotizar para salud se inicia el año 2018, se debe tener presente que para tener derecho a los subsidios por incapacidad laboral de origen común y maternal, se debe haber cotizado para pensión y salud. Para mayor información visite: www.minsal.cl 2.4.- Otros beneficios previsionales 2.4.1.- Derecho a Asignación Familiar El trabajador a honorarios que cotice y acredite sus cargas familiares en el IPS, tendrá derecho al pago de Asignación Familiar. El monto de este beneficio depende de la renta anual que haya percibido en el año calendario anterior, y será pagada en el proceso de operación renta de cada año. Para acreditar las cargas familiares de debe presentar los antecedentes y declaraciones que solicite el IPS, tales como certificados de matrimonio o nacimiento, certificados de estudio, declaración de vivir a expensas, etc. El trabajador o trabajadora a honorarios podrá solicitar el reconocimiento de cargas familiares ante el Instituto de Previsión Social, por los siguientes causantes: • La cónyuge; y el cónyuge inválido; Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] • Los hijos, incluidos los adoptivos, hasta los 18 años de edad y los mayores de dicha edad y hasta 24 años de edad, que sean solteros, estudiantes regulares; • Los nietos o bisnietos, huérfanos de padre y madre o abandonados por éstos, bajo los mismos requisitos que los hijos; • La madre viuda; • Los ascendientes mayores de 65 años o inválidos de cualquier edad; • Los menores en los mismos términos que los hijos que hubiesen sido confiados judicialmente al cuidado de personal del trabajador o trabajadora independiente, como medida de protección. Si un causante de asignación familiar es inválido, el monto de la asignación familiar que le corresponda se le pagará en valor doble (“duplo”). La declaración de invalidez la debe efectuar la COMPIN correspondiente al domicilio del inválido. De la Resolución que dicte la COMPIN se puede apelar ante la Superintendencia de Seguridad Social. Los principales requisitos que deben cumplir los causantes para ser reconocidos como cargas familiares son: • Vivir a expensas del beneficiario. • No tener ingresos mensuales iguales o superiores al 50% del ingreso mínimo mensual o de tener ingresos superiores al indicado, que no sea por más de tres meses durante el año calendario. Para estos efectos no se consideran las pensiones de sobrevivencia (orfandad) que perciba el hijo, nieto o menor entregado al cuidado. Para mayor información visite: www.suseso.cl 2.4.2.- Derecho a afiliarse a una Caja de Compensación Los trabajadores a honorarios que coticen para pensión y salud podrán, además, afiliarse individualmente a una Caja de Compensación de Asignación Familiar - C.C.A.F., con el objeto de acceder al régimen de prestaciones adicionales, crédito social y prestaciones complementarias de estas entidades, siempre que la Caja los contemple en sus Estatutos como beneficiarios de los referidos regímenes. Para acceder a las prestaciones de los regímenes de prestaciones adicionales, de crédito social y de prestaciones complementarias, deberán encontrarse al día en el pago de sus aportes mensuales a la respectiva Caja de Compensación y estar haciendo sus pagos provisionales para pensiones. A contar del 1° de enero del año 2018 se exigirá también cotizar para salud. Para mayor información visite: www.suseso.cl 2.4.3.- Aumento del Fondo de Pensión de Bonificación de APV Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Al hacer cotizaciones por las rentas de honorarios el trabajador a honorarios tiene la posibilidad de realizar Ahorro Previsional Voluntario (APV), y aumentar así su fondo de pensiones. Este ahorro cuenta con incentivos tributarios. En particular, pueden escoger el APV que da derecho a una bonificación de cargo fiscal equivalente al 15 % del monto ahorrado por APV. [Artículo 20 L letra a) del D.L. N° 3.500, de 1980, en concordancia con el artículo 42 bis inciso segundo de la Ley sobre Impuesto a la Renta] La bonificación se deposita anualmente en su cuenta de capitalización individual de su AFP, en un registro especial y exclusivo para tal efecto, quedando sujeta a las mismas condiciones de rentabilidad y comisiones del APV que la originó. La bonificación anual no puede exceder del equivalente a 6 Unidades Tributarias Mensuales, según el valor de esta Unidad en el mes de diciembre del año en que se efectúa el Ahorro Previsional, y procederá sobre Ahorros Previsionales Voluntarios que, durante el año calendario respectivo, no superen la suma equivalente a diez veces el total de cotizaciones obligatorias destinadas a la cuenta de capitalización individual efectuadas por el trabajador independiente. Si decide retirar este APV, las bonificaciones y su rentabilidad deberán ser devueltas, y la rentabilidad asociada a su propio APV, quedará afecta a un impuesto único a la renta que se declarará y pagará en la misma forma y oportunidad que el Impuesto Global Complementario. 2.5.- Beneficios Tributarios 2.5.1 Ahorro previsional Voluntario (APV) Al realizar cotizaciones previsionales por las rentas de honorarios, el trabajador a honorarios tiene la posibilidad de realizar Ahorro Previsional Voluntario (APV), y aumentar así su fondo de pensiones. Si este ahorro no se acoge a la bonificación del 15%, no se considera renta para efectos tributarios, de acuerdo a lo señalado en el inciso primero del artículo 42 bis de la Ley sobre Impuesto a la Renta. De esta forma, si escoge este tipo de APV tiene un beneficio tributario consistente en que tales ahorros pueden ser deducidos de los ingresos brutos anuales percibidos durante el ejercicio. [Artículo 20 L letra b) del D.L. N° 3.500, de 1980, en concordancia con el artículo 42 bis inciso primero de la Ley sobre Impuesto a la Renta]. El monto del APV sujeto a este beneficio tributario tiene un límite igual a 8,33 por el 10% de la renta respecto a la cual se enteraron las cotizaciones obligatorias, con un tope anual de 600 UF. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Si decide retirar este APV, los montos retirados quedarán afectos a un impuesto único a la renta, que se declarará y pagará en la misma forma y oportunidad que el Impuesto Global Complementario. 2.5.2 Rebaja de las cotizaciones previsionales como gasto efectivo de los ingresos brutos Los trabajadores a honorarios que opten por llevar contabilidad detallada de gastos y que realicen cotizaciones previsionales, pueden deducir de los ingresos brutos anuales percibidos durante el ejercicio, tales cotizaciones como gastos. 2. ¿CUÁNTO DEBO COTIZAR? 3.1.- ¿Cuál es el monto anual de las cotizaciones obligatorias? El monto anual de las cotizaciones obligatorias se determina como la suma de los siguientes porcentajes, que se aplican sobre la renta imponible anual: AFP (Obligatorio desde el 2015): • 10% para el Fondo de Pensiones administrado por la AFP. o Si el trabajador independiente no pertenece a ninguna AFP, debe entonces afiliarse a la AFP que se haya ganado la licitación de nuevos afiliados (actualmente, AFP Modelo). • Entre 1,14% a 2,36% para comisión de la AFP (porcentajes vigentes a la fecha). El monto de esta comisión dependerá de la AFP a la que esté afiliado o se afilie en el futuro. • 1,49% para el Seguro de invalidez y Sobrevivencia (SIS)(tasa vigente hasta el 30/06/2012). Accidentes de trabajo y enfermedades profesionales (Obligatorio desde el 2015): • 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según cual sea la actividad desarrollada. Esta tasa adicional depende de los riesgos asociados a la actividad y será informada al momento de registrarse en el ISL o en una Mutual. Salud: 7% para salud (ISAPRE o FONASA) (Obligatorio desde el 2018). En total, las cotizaciones hasta el año 2018, serán de aproximadamente 14% de la Renta Imponible anual, más la tasa adicional para el seguro de ley N° 16.744 de accidentes del trabajo y enfermedades profesionales, en caso que corresponda. En régimen, es decir a partir del año 2018, serán de aproximadamente el 21% de la Renta Imponible anual. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] 3.2.- ¿Cuál es el monto de la Renta Imponible anual para el cálculo de las cotizaciones previsionales? La Renta Imponible anual la determinará el SII como el 80% de la suma de los honorarios brutos percibidos en un año calendario, sin considerar ningún descuento. La Renta Imponible anual no podrá ser inferior a un ingreso mínimo mensual, ni superior a 808,8 UF anuales (67,4 UF mensuales). (El límite imponible mensual se reajusta anualmente por la variación del índice de remuneraciones reales del año anterior, quedando vigente el nuevo valor por todo un año calendario) Si la Renta Imponible anual es menor al ingreso mínimo mensual ($ 182.000 actualmente), el trabajador a honorarios estará exento de cotizar. (El Ingreso Mínimo que deberá usarse es el vigente a diciembre del año al que corresponden las rentas) Ejemplos: Estimaciones en base a los parámetros vigentes en el año 2012 Suma de Honorarios brutos del año calendario $220.000 Renta Imponible Anual para Base para el año cotizaciones 2012 previsionales (40%) (80% de la Suma de Sobre la cual se Honorarios brutos pagarán las del año calendario cotizaciones con un tope de 808,8 UF) $176.000(Menor a un Ingreso Mínimo Exento Mensual) Exento Base para el año 2013 (70%) Sobre la cual se pagarán las cotizaciones Base para el año 2014 en adelante (100%) Sobre la cual se pagarán las cotizaciones Exento Exento $500.000 $400.000 $160.000 $280.000 $400.000 $1.000.000 $800.000 $320.000 $560.000 $800.000 $5.000.000 $4.000.000 $1.600.000 $2.800.000 $4.000.000 $10.000.000 $8.000.000 $3.200.000 $18.117.120 (808,8 UF $50.000.000 si UF es igual a $7.246.848 $22.400) $5.600.000 $8.000.000 $12.681.984 $18.117.120 3.3.- ¿Qué pasa si el trabajador que percibe honorarios cotiza también como dependiente? Si el trabajador a honorarios, además recibe una remuneración mensual inferior al límite máximo imponible (actualmente de 67,4 UF), es decir, cotizó durante el año por menos de 808,8 Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] UF, estará obligado a cotizar por sus honorarios, en todo caso la suma de las remuneraciones y honorarios imponibles no deben superar el límite de las 808,8 UF. Ejemplos: En régimen, a partir del año 2014, considerando los parámetros vigentes el año 2012. Caso Suma de honorarios del año calendario Remuneraciones percibidas en el año calendario Renta Imponible Renta Imponible Anual para Anual para cotizaciones cotizaciones previsionales previsionales (80% de la Suma de (80% de la Suma de Honorarios brutos del Honorarios brutos del año calendario con año calendario con un un tope de 808,8 UF) tope de 808,8 UF sin considerar las considerando las remuneraciones remuneraciones) 1 $500.000 $1.000.000 $400.000 $400.000 2 $1.000.000 $700.000 $800.000 $800.000 3 $1.000.000 $ 18.117.120 $800.000 $0 4 $5.000.000 $1.000.000 $4.000.000 $4.000.000 5 $5.000.000 $15.000.000 $4.000.000 $ 3.117.120 6 $10.000.000 $9.000.000 $8.000.000 $8.000.000 7 $10.000.000 $12.000.000 $8.000.000 $ 6.117.120 8 $50.000.000 $10.000.000 $18.117.120 (tope) $ 8.117.120 La suma del 80% de los honorarios percibidos y las remuneraciones no 1y alcanzan el límite imponible anual por lo que debe cotizar por el 80% de sus 2 honorarios. Este trabajador cotizó mensualmente como dependiente por 67,4 UF, por lo 3 que no debe cotizar por los honorarios percibidos. Este trabajador cotizó durante el año por $1.000.000 como dependiente, de tal forma que le faltaría por cotizar $17.117.120 para alcanzar el tope 4 imponible, pero como el 80% de su renta anual es de $4.000.000 debe cotizar por este último monto. Este trabajador cotizó durante el año por $15.000.000, de tal forma que le 5 faltaría por cotizar $3.117.120 para alcanzar el tope imponible, y como el 80% de su renta anual supera este monto, debe cotizar por $3.117.120. Este trabajador cotizó durante el año por $9.000.000 como dependiente, de tal forma que le faltaría por cotizar $9.117.120 para alcanzar el tope 6 imponible, pero como el 80% de su renta anual es de $8.000.000 debe cotizar por este último monto. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] 7 8 Este trabajador cotizó durante el año por $12.000.000, de tal forma que le faltaría por cotizar $6.117.120 para alcanzar el tope imponible, y como el 80% de su renta anual supera este monto, debe cotizar por $6.117.120. Este trabajador cotizó durante el año por $10.000.000 como dependiente, de tal forma que le faltaría cotizar por $8.117.120 para alcanzar el tope imponible. Como el 80% de su renta anual supera este monto, debe cotizar sólo por $8.117.120. 3.4- ¿Cuál será la base sobre la cual se determinarán las cotizaciones para los trabajadores a honorarios para el año 2012? La base sobre la cual se determinarán las cotizaciones para los trabajadores a honorarios que no renuncien a cotizar, para el año 2012 será del 40% del 80% de los honorarios con un tope de 808,8 UF. Ejemplos: Durante el año 2012, considerando los parámetros vigentes el año 2012. Renta Imponible Anual para cotizaciones previsionales 40% Base sobre la cual se pagarán las cotizaciones Suma de honorarios Caso del año calendario Remuneraciones percibidas en el año calendario (80% de la Suma de Honorarios brutos del año calendario con un tope de 808,8 UF) sin considerar las remuneraciones 40% del 80% de los honorarios con un tope de 808,8 UF (40% del 80% de la suma de boletas de honorarios del año calendario con un tope de 808,8 UF considerando las remuneraciones) 1 $500.000 $1.000.000 $400.000 $160.000 $160.000 2 $1.000.000 $700.000 $800.000 $320.000 $320.000 3 $1.000.000 $ 18.117.120 $800.000 $320.000 $0 4 $5.000.000 $1.000.000 $4.000.000 $1.600.000 $1.600.000 5 $5.000.000 $15.000.000 $4.000.000 $1.600.000 $1.600.000 6 $10.000.000 $9.000.000 $8.000.000 $3.200.000 $3.200.000 7 $10.000.000 $12.000.000 $8.000.000 $3.200.000 $3.200.000 8 $50.000.000 $10.000.000 $18.117.120 $16.000.000 $3.246.848 Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] 1 2 3 4 5 6 7 8 La suma del 40% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por el 40% de 80% de sus boletas de honorarios La suma del 40% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por el 40% de 80% de sus boletas de honorarios Este trabajador cotizó mensualmente por 67,4 UF, por lo que no debe cotizar por los honorarios percibidos La suma del 40% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por el 40% de 80% de sus boletas de honorarios La suma del 40% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por el 40% de 80% de sus boletas de honorarios La suma del 40% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por el 40% de 80% de sus boletas de honorarios La suma del 40% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por el 40% de 80% de sus boletas de honorarios La suma del 40% del 80% de las boletas de honorarios y las remuneraciones superan el límite imponible anual: debe cotizar hasta alcanzar el límite imponible anual 3.5- ¿Cuál será la base sobre la cual se determinarán las cotizaciones para los trabajadores a honorarios para el año 2013? La base sobre la cual se determinarán las cotizaciones para los trabajadores a honorarios que no renuncien a cotizar, para el año 2013 será del 70% del 80% de los honorarios con un tope de 808,8 UF. Ejemplos: Durante el año 2013, considerando los parámetros vigentes el año 2012. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Renta Imponible Anual para cotizaciones previsionales 70% Base sobre la cual se pagarán las cotizaciones Suma de honorarios Caso del año calendario Remuneraciones percibidas en el año calendario (80% de la Suma de Honorarios brutos del año calendario con un tope de 808,8 UF) sin considerar las remuneraciones 70% del 80% de los honorarios con un tope de 808,8 UF (70% del 80% de la suma de boletas de honorarios del año calendario con un tope de 808,8 UF considerando las remuneraciones) 1 $500.000 $1.000.000 $400.000 $280.000 $280.000 2 $1.000.000 $700.000 $800.000 $560.000 $560.000 3 $1.000.000 $ 18.117.120 $800.000 $560.000 $0 4 $5.000.000 $1.000.000 $4.000.000 $2.800.000 $2.800.000 5 $5.000.000 $15.000.000 $4.000.000 $2.800.000 $2.800.000 6 $10.000.000 $9.000.000 $8.000.000 $5.600.000 $5.600.000 7 $10.000.000 $12.000.000 $8.000.000 $5.600.000 $5.600.000 8 $50.000.000 $10.000.000 $18.117.120 $18.117.120 $5.681.984 1 2 3 4 5 6 7 La suma del 70% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por 70% de 80% de sus boletas de honorarios La suma del 70% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por 70% de 80% de sus boletas de honorarios Este trabajador cotizó mensualmente por 67,4 UF, por lo que no debe cotizar por los honorarios percibidos La suma del 70% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por 70% de 80% de sus boletas de honorarios La suma del 70% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por 70% de 80% de sus boletas de honorarios La suma del 70% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por 70% de 80% de sus boletas de honorarios La suma del 70% del 80% de las boletas de honorarios y las remuneraciones no alcanzan el límite imponible anual: debe cotizar por 70% de 80% de sus boletas de honorarios el el el el el el Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] 8 La suma del 70% del 80% de las boletas de honorarios y las remuneraciones superan el límite imponible anual: debe cotizar hasta alcanzar el límite imponible anual 3.6- ¿Cuál será la base sobre la cual se determinarán las cotizaciones para los trabajadores a honorarios para el año 2014? La base sobre la cual se determinarán las cotizaciones para los trabajadores a honorarios que no renuncien a cotizar, para el año 2014 será del 100% del 80% de los honorarios con un tope de 808,8 UF. Es decir, deberán cotizar por la misma base que regirá a partir del 2015, en que cotizar será obligatorio. 3. ¿CÓMO COTIZO? 4.1 ¿Cómo se determinará el monto a cotizar? Durante el proceso de declaración anual del impuesto a la renta, el Servicio de Impuestos Internos (SII) determinará el monto total de las cotizaciones previsionales a pagar para pensiones sobre la base de la renta imponible correspondiente al año calendario anterior a dicho proceso. Al monto total de las cotizaciones para pensiones a pagar, el SII restará los pagos provisionales de cotizaciones mensuales (PPC) que pudiera haber efectuado el trabajador respectivo en su AFP. Así, en el proceso de Operación Renta de cada año, el Servicio de Impuestos Internos (SII) determinará el monto efectivo que el trabajador a honorarios debe cotizar para pensiones, descontará los PPC, y el saldo se pagará con la retención del 10% de las boletas de honorarios y/o pagos provisionales (PPM) y las asignaciones familiares (si corresponde). En caso que la suma de las asignaciones familiares y de la retención del 10% o PPM no alcance a cubrir el total de las cotizaciones para pensiones adeudadas, el trabajador deberá pagar la diferencia directamente a la respectiva AFP. Por su parte, a partir del año 2012 las cotizaciones que cubren los riesgos de accidentes del trabajo y enfermedades profesionales, y desde el año 2018 las de Salud, deberán pagarse mensualmente en el organismo administrador del seguro de accidentes y enfermedades laborales y en FONASA o en una ISAPRE respectivamente. El SII practicará anualmente una reliquidación para determinar las eventuales diferencias que puedan existir entre las rentas por las cuales se cotizó y la renta imponible anual determinada por ley. 4.2 ¿Qué son los pagos provisionales de las cotizaciones (PPC)? Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] Los “pagos provisionales de cotizaciones” corresponden a los pagos mensuales que el trabajador independiente realice durante un año determinado, con el objeto de acceder a los beneficios previsionales (SIS y, accidentes del trabajo y salud si se cotiza para ello) y reducir el monto de las cotizaciones a pagar que el SII determine en el año siguiente. Los pagos provisionales son mensuales, voluntarios y se determinan sobre la renta que el trabajador libremente defina para cada mes. Así, los pagos provisionales sirven para aportar durante el año al cumplimiento de la obligación legal de cotizar, además de contribuir a la cobertura mensual del seguro de invalidez y sobrevivencia. Estos pagos se podrán realizar en las entidades recaudadoras de las AFP, incluyendo Internet. Ejemplo (en régimen a partir del año 2014): Suma de Honorarios Caso del año calendario Pagos Provisionales de las Cotizaciones Base Imponible Cotizaciones obligatorias en base a la Renta Renta Imponible Anual (considera 13% Imponible de cotización para pensión) Cotización restante Determinadas Enteradas Cotizaciones enterada por SII por PPC adeudadas 1 $1.000.000 $0 $0 $800.000 $104.000 $0 $104.000 2 $1.000.000 $500.000 $65.000 $800.000 $104.000 3 $10.000.000 $0 4 $10.000.000 $7.000.000 5 $10.000.000 $12.000.000 $1.560.000 $8.000.000 $1.040.000 $910.000 $65.000 $39.000 $8.000.000 $1.040.000 $0 $1.040.000 $8.000.000 $1.040.000 $910.000 $130.000 $1.560.000 $0 Los pagos provisionales se podrán pagar por Internet, a través del Sitio Web de las empresas que presten este servicio, utilizando las modalidades Full electrónico o Pago mixto; o en los Bancos, Instituciones Financieras o Cajas de Compensación con que las AFP tengan convenios para el servicio de recaudación. 4.3 ¿Cuáles son las otras ventajas de hacer pagos provisionales de las cotizaciones? Los pagos provisionales de las cotizaciones, junto con contribuir a reducir el pago de cotizaciones para pensiones en el año siguiente, permiten estar cubierto por el seguro de invalidez y sobrevivencia en el mes siguiente al del pago. 4.4 ¿Cómo se pagan las cotizaciones para la Ley 16.744 accidentes de trabajo y enfermedades laborales? Las cotizaciones de la ley de accidentes del trabajo y enfermedades profesionales deben pagarse mensualmente sobre la renta que el trabajador a honorarios libremente declare. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected] El SII practicará anualmente un reliquidación para determinar las diferencias entre las rentas por las cuales cotizó y la renta imponible anual establecida en la ley. Para tener acceso al seguro de accidentes del trabajo y enfermedades profesionales, el trabajador independiente debe: • Registrarse en el Instituto de Seguridad Laboral o en una mutual de seguridad, y • Cotizar mensualmente para este régimen. Sitio Web: www.transtecnia.cl / Tel: 715 72 00 / e-Mail: [email protected]