ANEXO 5.3.2. CRITERIOS PARA LA CLASIFICACIÓN DE PRIMAS

Anuncio

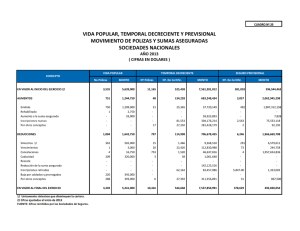

ANEXO 5.3.2. CRITERIOS PARA LA CLASIFICACIÓN DE PRIMAS, RECLAMACIONES, DIVIDENDOS, AJUSTES, SALVAMENTOS Y RECUPERACIONES, POR AÑO DE ORIGEN Y AÑO DE DESARROLLO La información de primas, reclamaciones, rescates, dividendos, ajustes, gastos de ajuste, recuperaciones y salvamentos, para efectos de la aplicación del método estatutario, conforme a lo indicado en la disposición 5.3.2 de la CUSF, será la que corresponda a los últimos ocho ejercicios de operación de la Institución y se clasificará conforme a los criterios que se indican a continuación y en concordancia con lo establecido en el Anexo 38.1.4. I. La clasificación de primas, siniestros, dividendos, rescates, ajustes, gastos de ajuste, salvamentos y recuperaciones, para efectos del cálculo de la reserva de riesgos en curso, de seguros de corto plazo o seguros multianuales de accidentes y enfermedades y de daños, deberá realizarse conforme a los criterios e indicaciones que se establecen en la presente fracción y en un arreglo matricial que indique el año de origen y el año de desarrollo, conforme al siguiente formato: a) b) Las primas se clasificarán conforme a los siguientes criterios: 1. Deberán clasificarse por año de origen, entendiendo como año de origen, el año calendario en que inició la vigencia de la póliza de la cual se derivó dicha prima. En ese sentido, la prima emitida anual de una póliza deberá clasificarse en el año calendario en que inició la vigencia de la póliza, aun cuando alguna parte o el total de dicha prima haya sido emitida antes o después de dicho año calendario. 2. Tratándose de pólizas multianuales, la prima deberá clasificarse en el año en que inició la vigencia del periodo multianual, sin embargo, el monto de prima que deberá clasificarse en dicho año deberá ser únicamente el monto de las primas que a la fecha de valuación de la reserva de riesgos en curso, se encuentren devengadas, entendiendo que se encuentran devengadas todas aquellas primas que correspondan proporcionalmente, al tiempo de vigencia ya transcurrido. 3. Las primas emitidas por anticipado, deberán clasificarse en el año calendario en que haya iniciado la vigencia de la póliza de que se trate. 4. En el caso de operaciones a recibo, se clasificarán en el año calendario, las primas emitidas de los recibos que iniciaron su vigor en dicho año calendario. 5. No se deberán incorporar como parte de esta estadística, las primas de seguros dotales, flexibles o de inversión. Los siniestros, dividendos, rescates, ajustes, gastos de ajuste, salvamentos y recuperaciones, se clasificarán conforme a los siguientes criterios: 1. El año de origen será el año calendario en que inició la vigencia de las pólizas, incisos, certificados o recibos, según sea el caso, de los cuales provienen dichos siniestros, dividendos, rescates, ajustes, gastos de ajuste, salvamentos y recuperaciones. 2. El año de desarrollo será el número de años calendario transcurridos entre el año de origen y el año calendario en que se registró la reclamación del sinestro, dividendo, rescate, ajuste, gasto de ajuste, salvamento o recuperación. 3. En el caso de seguros de gastos médicos, en los cuales, el pago de reclamaciones que son complementarias a la reclamación inicial, está técnicamente limitado al monto de aquéllas que correspondan a gastos realizados durante el año de vigencia de la póliza o en el periodo de beneficio, en tanto que los complementos que no corresponden a los ocurridos en el señalado periodo, se consideran técnicamente cubiertos por primas que corresponden a años futuros, la clasificación de reclamaciones debe hacerse conforme a lo siguiente: 4. II. i. Los siniestros que corresponden a un determinado año de origen, serán todos aquellos gastos efectuados por servicios médicos que se brindaron dentro del periodo de vigencia de las pólizas que iniciaron vigencia en el referido año de origen. Los siniestros ocurridos en el periodo de beneficio de pólizas que no efectuaron renovación, deberán clasificarse tomando como año de origen, el último año calendario en que estuvo vigente la póliza. ii. Las reclamaciones correspondientes a gastos médicos que aun habiéndose derivado de un evento o padecimiento iniciado en un determinado año de vigencia de la póliza, se hubiesen realizado en un año de vigencia posterior (complementos), deberán clasificarse como reclamaciones correspondientes al año de vigencia en que se hayan realizado. iii. Considerando el año de origen determinado conforme a los criterios indicados en el numeral 1 del presente inciso, el año de desarrollo será el número de años calendario transcurridos entre el año de origen al cual quedó asignada la reclamación y el año calendario en que se registró la misma. No se deberán incorporar como parte de esta estadística, las reclamaciones de seguros dotales, flexibles o de inversión. La clasificación de primas, siniestros, ajustes, gastos de ajuste, salvamentos y recuperaciones, para efectos de la determinación de la reserva de obligaciones pendientes de cumplir por siniestros ocurridos pero no reportados, deberá hacerse conforme a los criterios e indicaciones que se establecen en la presente fracción II y en un arreglo matricial que indique el año de origen y el año de desarrollo, conforme al siguiente formato: a) b) Las primas deberán clasificarse conforme a los siguientes criterios: 1. En el caso de seguros de corto plazo o seguros multianuales de daños o de accidentes y enfermedades, deberán clasificarse por año de origen, conforme a los criterios indicados en la fracción I inciso a) del presente Anexo. 2. Tratándose de seguros de vida de largo plazo, la prima que deberá clasificarse en cada uno de los años calendario (años de origen), será la prima devengada en cada uno de esos años. Para estos efectos, se entenderá como prima devengada, el monto que se obtenga de sumar al monto de la reserva de riesgos en curso de las pólizas en vigor al inicio del año, la prima total emitida en dicho año y restar la reserva de riesgos en curso de las pólizas en vigor al cierre del año. 3. No se deberán incorporar como parte de esta estadística, las primas de seguros flexibles o de inversión. Los siniestros, ajustes, gastos de ajuste, salvamentos y recuperaciones que se deberán clasificar, serán los que cumplan con lo siguiente: 1. En el caso de siniestros, se clasificarán siempre que, habiendo ocurrido en un determinado año calendario, se registren contablemente en un año calendario posterior al año en que ocurrieron. No obstante lo anterior, y únicamente con fines de control, sin que se vaya a tomar en cuenta para la valuación de la reserva, en el año de desarrollo cero, se clasificarán todas aquellas reclamaciones que se registraron en el mismo año calendario en que ocurrieron o se originaron. 2. En el caso de ajustes (a siniestros) y gastos de ajuste, se clasificarán y considerarán, para efectos de formar parte de la valuación de la reserva por siniestros ocurridos pero no reportados, aquéllos que provengan de un siniestro que fue clasificado como ocurrido pero no reportado, de acuerdo a lo indicado en el numeral 1. del inciso b) de la fracción II de presente Anexo, o bien, aquéllos que provengan de siniestros que, aun cuando no hayan sido clasificados como siniestros ocurridos pero no reportados, el ajuste o gasto de ajuste c) d) e) correspondiente, se haya registrado en un año calendario posterior al año de ocurrencia del siniestro. Adicionalmente, y únicamente con fines de control, sin que se vaya a tomar en cuenta para la valuación de la reserva, en el año de desarrollo cero, se clasificarán todas aquellos ajustes (a siniestros) y gastos de ajustes que se registraron en el mismo año calendario en que ocurrieron o se originaron. 3. En el caso de recuperaciones y salvamentos, se considerarán únicamente aquéllos que se haya registrado en un año calendario posterior al año de ocurrencia del siniestro que les dio origen. Adicionalmente, y únicamente con fines de control, sin que se vaya a tomar en cuenta para la valuación de la reserva, en el año de desarrollo cero, se clasificarán todos aquellos salvamentos y recuperaciones que se registraron en el mismo año calendario en que ocurrieron o se originaron. 4. No se deberán incorporar, como parte de esta estadística, los siniestros o pagos de seguros flexibles o de inversión, así como de seguros dotales de corto plazo. Los siniestros, ajustes, gastos de ajuste, salvamentos y recuperaciones, que cumplan con lo establecido en el inciso b) de la presente fracción, se clasificarán asignando como año de origen, el año calendario en que inició la vigencia de las pólizas de las cuales provienen. Asimismo, se entenderá como año de desarrollo lo siguiente: 1. En el caso de siniestros y sus respectivos gastos de ajuste, el año de desarrollo en que deben clasificarse, será la diferencia entre el año calendario en que se registraron contablemente y el año calendario en que ocurrió la reclamación correspondiente. 2. En el caso de ajustes, el año de desarrollo en que deben clasificarse, será la diferencia entre el año calendario en que se registraron contablemente y el año calendario en que ocurrió el siniestro del cual provienen. 3. En el caso de salvamentos y recuperaciones, el año de desarrollo en que deben clasificarse, será la diferencia entre el año calendario en que se registraron contablemente y el año calendario en que ocurrió el siniestro del cual provienen. En el caso de siniestros, ajustes, gastos de ajuste y recuperaciones correspondientes a los seguros de gastos médicos indicados en el numeral 3., inciso b) de la fracción I, se deberán clasificar en el año de desarrollo que le correspondan conforme a lo definido en la presente fracción II, pero tomando como año de origen de dichos siniestros, lo indicado en el referido inciso b) de la fracción I del presente Anexo. En el caso de los seguros de vida de largo plazo, los siniestros deberán clasificarse entendiendo como año de origen del siniestro, el año calendario en que ocurrieron, y como año de desarrollo, el número que resulte de la diferencia entre el año calendario en que se registraron y el año calendario en que ocurrieron.