FACTOR BANORTE, SA DE CV, ORGANIZACION AUXILIAR DEL

Anuncio

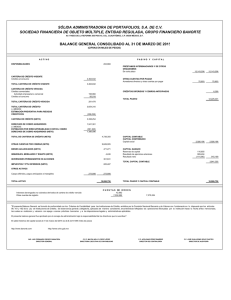

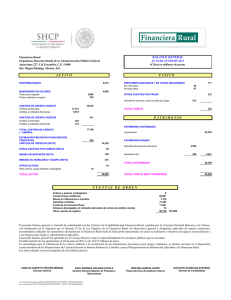

FACTOR BANORTE, S. A. DE C. V., ORGANIZACION AUXILIAR DEL CREDITO, GRUPO FINANCIERO BANORTE ESTADOS FINANCIEROS DICTAMINADOS Al 31 DE DICIEMBRE DE 2004 Y 2003 INDICE Contenido Dictamen de los auditores independientes Estados financieros: Balances generales Estados de resultados Estados de variaciones en el capital contable Estados de cambios en la situación financiera Notas a los estados financieros Página 1y2 3 4 5 6 7 a 21 DICTAMEN DE LOS AUDITORES INDEPENDIENTES A la Asamblea de Accionistas de Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte: Monterrey, N. L., 11 de marzo de 2005 Hemos examinado los balances generales de Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte, al 31 de diciembre de 2004 y 2003, y los estados de resultados, de variaciones en el capital contable y de cambios en la situación financiera, que les son relativos, por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías. Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con los criterios contables aplicables a las empresas de factoraje financiero. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las bases contables utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión. Como se menciona en la Nota 3 a los estados financieros, la Compañía está obligada a preparar y presentar sus estados financieros con base en las reglas contables emitidas por la Comisión Nacional Bancaria y de Valores (Comisión), aplicables a empresas de factoraje financiero, las cuales no coinciden con los principios de contabilidad generalmente aceptados en los casos que se mencionan en dicha Nota. En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte, al 31 de diciembre de 2004 y 2003, y los resultados de sus operaciones, las variaciones en el capital contable y los cambios en la situación financiera por los años que terminaron en esas fechas, de conformidad con las reglas contables emitidas por la Comisión.. PricewaterhouseCoopers C.P.C. José Antonio Quesada Palacios (2) FACTOR BANORTE, S. A. DE C. V., ORGANIZACION AUXILIAR DEL CREDITO, GRUPO FINANCIERO BANORTE BALANCES GENERALES AL 31 DE DICIEMBRE DE 2004 Y 2003 (Miles de pesos de poder adquisitivo del 31 de diciembre de 2004) (Notas 1, 2 y 3) 2004 2003 2004 ACTIVO 2003 PASIVO Y CAPITAL DISPONIBILIDADES $ 4,035 $ 5,108 CARTERA DE FACTORAJE VIGENTE (Nota 4): Cartera de factoraje al comercio 3,043,983 3,362,854 TOTAL CARTERA DE FACTORAJE VIGENTE 3,043,983 3,362,854 CARTERA DE FACTORAJE VENCIDA (Nota 4): Cartera de factoraje al comercio 24,527 15,646 TOTAL CARTERA DE FACTORAJE VENCIDA 24,527 15,646 3,068,510 3,378,500 PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOS (Nota 7): De corto plazo $ 2,794,983 OTRAS CUENTAS POR PAGAR: ISR y PTU por pagar Acreedores diversos y otras cuentas por pagar 4,566 3,656 $ 3,134,188 6,741 20,732 8,222 27,473 2,803,205 3,161,661 CAPITAL CONTRIBUIDO: Capital social 122,627 119,257 CAPITAL GANADO: Reservas de capital Resultados de ejercicios anteriores Exceso o insuficiencia en la actualización del capital contable Resultado neto 34,782 133,454 (78,841) 40,648 31,064 113,585 (78,841) 37,177 130,043 102,985 252,670 222,242 $ 3,055,875 $ 3,383,903 TOTAL PASIVO CONTINGENCIA (Nota 8) CAPITAL CONTABLE (Nota 9) TOTAL CARTERA DE FACTORAJE (-) MENOS: ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS (Nota 5) 38,982 20,115 3,029,528 3,358,385 OTRAS CUENTAS POR COBRAR (NETO) 2,050 21 MOBILIARIO Y EQUIPO (NETO) (Nota 6) 618 612 6,453 24 CARTERA DE FACTORAJE (NETO) IMPUESTOS DIFERIDOS (NETO) (Nota 10) OTROS ACTIVOS: Otros activos, cargos diferidos e intangibles TOTAL ACTIVO 13,191 19,753 $ 3,055,875 $ 3,383,903 TOTAL CAPITAL CONTABLE TOTAL PASIVO Y CAPITAL CONTABLE CUENTAS DE ORDEN 2004 Otras obligaciones contingentes $ 9,470,485 2003 $ 7,551,081 Las notas que se acompañan son parte integrante de estos estados financieros. Los presentes balances generales se formularon de conformidad con los criterios de contabilidad para empresas de factoraje financiero, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los Artículos 52, 53 y 84, fracción VI, de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la Sociedad hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. Al 31 de diciembre de 2004 y 2003, el importe histórico del capital social es de $36,092 y $32,839, respectivamente. Los presentes balances generales fueron aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben. (3) Ing. Gerardo Zamora Náñez Director General C.P. Angel Mario Jiménez de León Subdirector de Administración y Finanzas C.P. Nora Elia Cantú Suárez Directora de Contabilidad C.P. Isaías Velázquez González Director Ejecutivo de Auditoría FACTOR BANORTE, S. A. DE C. V., ORGANIZACION AUXILIAR DEL CREDITO, GRUPO FINANCIERO BANORTE ESTADOS DE RESULTADOS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2004 Y 2003 (Miles de pesos de poder adquisitivo del 31 de diciembre de 2004) (Notas 1, 2 y 3) 2004 2003 $ 285,423 (164,227) 1,663 $ 228,992 (127,480) 19,443 MARGEN FINANCIERO 122,859 120,955 Estimación preventiva para riesgos crediticios (20,575) (11,317) MARGEN FINANCIERO AJUSTADO POR RIESGOS CREDITICIOS 102,284 109,638 Ingresos por intereses Gastos por intereses Resultado por posición monetaria neto (margen financiero) Comisiones y tarifas cobradas Comisiones pagadas 10,374 (7,513) 8,944 (4,766) INGRESOS TOTALES DE LA OPERACION 105,145 113,816 Gastos de administración (29,256) (29,348) 75,889 84,468 648 (14,197) 1,554 (27,977) 62,340 58,045 (28,445) 6,753 (24,115) 3,247 (21,692) (20,868) RESULTADO DE LA OPERACION Otros productos Otros gastos RESULTADO ANTES DE ISR Y PTU ISR y PTU (Nota 10) Causado Diferido RESULTADO NETO (Nota 9-b) $ 40,648 $ 37,177 Las notas que se acompañan son parte integrante de estos estados financieros. Los presentes estados de resultados se formularon de conformidad con los criterios de contabilidad para empresas de factoraje financiero, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los Artículos 52, 53 y 84, fracción VI, de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Sociedad hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. Los presentes estados de resultados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben. Ing. Gerardo Zamora Náñez Director General C.P. Angel Mario Jiménez de León Subdirector de Administración y Finanzas C.P. Nora Elia Cantú Suárez Directora de Contabilidad C.P. Isaías Velázquez González Director Ejecutivo de Auditoría (4) FACTOR BANORTE, S. A. DE C. V., ORGANIZACION AUXILIAR DEL CREDITO, GRUPO FINANCIERO BANORTE ESTADOS DE VARIACIONES EN EL CAPITAL CONTABLE POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2004 Y 2003 (Miles de pesos de poder adquisitivo del 31 de diciembre de 2004) (Notas 1, 2 y 3) Capital contribuido Saldos al 31 de diciembre de 2002 Capital ganado Capital social Reservas de capital Resultados de ejercicios anteriores $ 119,257 $27,866 $84,802 Movimientos inherentes a las decisiones de los accionistas: Aplicación de la utilidad neta del año anteriorCapitalización de utilidades Constitución de reservas Pago de dividendos 3,198 Insuficiencia en la actualización del capital contable Resultado neto del año Total capital contable ($ 78,841) $31,981 $ 185,065 31,981 (3,198) (31,981) Movimientos inherentes en la operación: Resultado neto Utilidad integral Saldo al 31 de diciembre de 2003 Movimientos inherentes a las decisiones de los accionistas: Aplicación de la utilidad neta del año anteriorCapitalización de utilidades Constitución de reservas Aumento de capital Pago de dividendos - - - 119,257 31,064 113,585 3,718 3,370 (78,841) 37,177 (3,718) (3,370) (10,220) Saldo al 31 de diciembre de 2004 $ 122,627 37,177 37,177 37,177 37,177 222,242 (37,177) (10,220) Movimientos inherentes a la operación: Resultado neto Utilidad integral 37,177 40,648 40,648 - - - 40,648 40,648 $ 34,782 $133,454 ($ 78,841) $ 40,648 $ 252,670 Las notas que se acompañan son parte integrante de estos estados financieros. Los presentes estados de variaciones en el capital contable se formularon de conformidad con los criterios de contabilidad para empresas de factoraje financiero, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los Artículos 52, 53 y 84, fracción VI, de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la Sociedad hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. Los presentes estados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben. (5) Ing. Gerardo Zamora Náñez Director General C.P. Angel Mario Jiménez de León Subdirector de Administración y Finanzas C.P. Nora Elia Cantú Suárez Directora de Contabilidad C.P. Isaías Velázquez González Director Ejecutivo de Auditoría FACTOR BANORTE, S. A. DE C. V., ORGANIZACION AUXILIAR DEL CREDITO, GRUPO FINANCIERO BANORTE ESTADOS DE CAMBIOS EN LA SITUACION FINANCIERA POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2004 Y 2003 (Miles de pesos de poder adquisitivo del 31 de diciembre de 2004) (Notas 1, 2 y 3) 2004 2003 $ 40,648 $ 37,177 ACTIVIDADES DE OPERACION: Resultado neto Partidas aplicadas a resultados que no requirieron la utilización de recursos: Estimación preventiva para riesgos crediticios Impuestos diferidos Depreciación y amortización Castigo de bienes adjudicados Aumento o disminución de partidas relacionadas con la operación: Disminución (aumento) de cartera de factoraje Disminución en otras cuentas por cobrar (Disminución) aumento en préstamos bancarios y de otros organismos (Disminución) aumento en otras cuentas por pagar 20,575 (6,753) 248 - 11,317 (3,247) 138 442 54,718 45,827 309,990 (2,029) (339,205) (19,250) (934,484) (2) 881,966 12,644 Recursos netos utilizados por la operación 4,224 5,951 ACTIVIDADES DE FINANCIAMIENTO: Pago de dividendos en efectivo (10,220) - Recursos netos utilizados en actividades de financiamiento (10,220) - ACTIVIDADES DE INVERSION: Adquisición y venta de mobiliario y equipo, neto Desinversión en otros activos, cargos diferidos e intangibles Recursos netos utilizados en actividades de inversión (Disminución) aumento en disponibilidades Disponibilidades al principio del período (1,639) 6,562 (2,468) (899) 4,923 (1,569) (1,073) 4,382 726 5,108 Disponibilidades al final del período $ 4,035 $ 5,108 Las notas que se acompañan son parte integrante de estos estados financieros. Los presentes estados de cambios en la situación financiera se formularon de conformidad con los criterios de contabilidad para empresas de factoraje financiero, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 52, 53 y 84, fracción VI, de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por la Sociedad hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas y a las disposiciones legales y administrativas aplicables. Los presentes estados de cambios en la situación financiera fueron aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben. Ing. Gerardo Zamora Náñez Director General C.P. Angel Mario Jiménez de León Subdirector de Administración y Finanzas C.P. Nora Elia Cantú Suárez Directora de Contabilidad C.P Isaías Velázquez González Director Ejecutivo de Auditoría (6) FACTOR BANORTE, S. A. DE C. V., ORGANIZACION AUXILIAR DEL CREDITO, GRUPO FINANCIERO BANORTE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2004 Y 2003 (Importes en miles de pesos de poder adquisitivo del 31 de diciembre de 2004, excepto número de acciones, tipos de cambio y que se indique otra denominación) NOTA 1 - ACTIVIDAD DE LA COMPAÑIA Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte (la Compañía o Factor) es una subsidiaria de Grupo Financiero Banorte, S. A. de C. V., cuyas actividades principales son las de celebrar operaciones de factoraje financiero, operaciones para la adquisición de los derechos de crédito a favor de proveedores de bienes y servicios y el descuento o negociación de títulos y derechos de crédito provenientes de contratos de factoraje. Las operaciones de la Compañía están reguladas por la Ley General de Organizaciones y Actividades Auxiliares del Crédito, la Ley del Banco de México y disposiciones generales emitidas por la Comisión Nacional Bancaria y de Valores (la Comisión). La regulación aplicable establece varias limitaciones, incluyendo el nivel máximo de apalancamiento y ciertos requisitos de capitalización. NOTA 2 - RESUMEN DE POLITICAS CONTABLES SIGNIFICATIVAS Los estados financieros que se acompañan han sido preparados de conformidad con los criterios contables emitidos por la Comisión aplicables a las empresas de factoraje financiero. A falta de un criterio contable específico de la Comisión, deberán aplicarse en forma supletoria, en dicho orden, los Principios de Contabilidad Generalmente Aceptados (PCGA) emitidos por el Instituto Mexicano de Contadores Públicos (IMCP), las Normas Internacionales de Contabilidad emitidas por el International Accounting Standards Commitee (IASC) y los Principios de Contabilidad Generalmente Aceptados en Norteamérica emitidos por el Financial Accounting Standards Board (boletines FASB). Adicionalmente, y tomando en consideración que las empresas de factoraje financiero realizan operaciones especializadas, la Comisión en el ejercicio de sus facultades, cuando así lo juzgue conveniente, podrá emitir criterios contables de aplicación particular. (7) Los estados financieros al 31 de diciembre de 2004, y por el año terminado en esa fecha, se encuentran sujetos a la revisión y aprobación de la Comisión, quien de acuerdo con sus facultades puede disponer eventualmente su modificación. Las principales políticas contables utilizadas en la preparación de estos estados financieros, las cuales están de acuerdo con los criterios contables establecidos por la Comisión para empresas de factoraje financiero, son como sigue: a. Reconocimiento de los efectos de la inflación Los estados financieros han sido actualizados para reconocer los efectos de la inflación y están expresados en miles de pesos de poder adquisitivo del 31 de diciembre de 2004, determinados como sigue: - Para propósitos de comparabilidad, el balance general al 31 de diciembre de 2003 ha sido actualizado utilizando el factor derivado del incremento en el valor de las unidades de inversión (UDIs). - Los estados de resultados y de variaciones en el capital contable han sido actualizados utilizando las UDIs aplicables al período en el cual ocurrieron las operaciones. - Los estados de cambios en la situación financiera identifican, en pesos constantes, la generación y aplicación de recursos en la operación y en las actividades de financiamiento e inversión. - Las UDIs utilizadas para la actualización de los estados financieros fueron 5.45% y 3.91% para los años 2004 y 2003, respectivamente. Las cifras de los estados financieros han sido actualizadas como sigue: Actualización de activos no monetarios. - El Mobiliario y equipo se actualizó utilizando las UDIs. - Los bienes adjudicados se consideran activos monetarios y forman parte de la base para calcular el resultado por posición monetaria del año. Al 31 de diciembre de 2003, la Administración de la Compañía decidió castigar el saldo total de los bienes adjudicados contra los resultados de ese año, en virtud del deterioro a los que estuvieron sujetos dichos bienes durante el período de realización, así como para dar cumplimiento a disposiciones aplicables para este tipo de compañías en la Ley General de Organizaciones y Actividades Auxiliares del Crédito. (8) Actualización del capital social, reservas de capital y resultados de ejercicios anteriores. El capital social, las reservas de capital y los resultados de ejercicios anteriores representan el valor de dichos conceptos en términos de poder adquisitivo al fin del último ejercicio, y se determinan aplicando a los importes históricos factores derivados de las UDIs. Insuficiencia en la actualización del capital contable. La insuficiencia en la actualización del capital contable esta representada por el resultado acumulado por posición monetaria inicial, expresado en pesos de poder adquisitivo al fin del último ejercicio a través de las UDIs. Resultado por posición monetaria. El resultado por posición monetaria en el estado de resultados representa el efecto de la inflación, sobre el neto de los activos y pasivos monetarios y se calcula sobre saldos promedios diarios. b. Cartera de factoraje, neto La cartera de factoraje se registra como sigue: - Cartera cedida- El importe de la cartera cedida a la Compañía se presenta en el rubro de cartera de crédito, reducida por la diferencia (aforo) entre esta y el importe financiado. - Utilidad en adquisición de documentos (intereses)- Se calcula por anticipado, mensual vencido y al vencimiento, mostrándose en cartera de factoraje y ambas se aplican a resultados conforme se devengan. c. Cartera vencida La cartera de factoraje e intereses por cobrar se traspasan a cartera vencida cuando no son cobrados en las siguientes circunstancias: • Se tenga conocimiento de que el acreditado es declarado en concurso mercantil conforme a la Ley de Concursos Mercantiles. • Créditos de amortización única (principal e intereses), 30 días después de su vencimiento. • Los créditos de amortización única de principal al vencimiento y pagos periódicos de intereses, 90 días después de vencidos los intereses o 30 días después de vencido el principal. (9) • Los créditos con amortizaciones periódicas de principal e intereses, 90 días después de la primera amortización vencida. d. Estimación preventiva para riesgos crediticios Representa la estimación para cubrir pérdidas derivadas de cartera de créditos con problemas de recuperación. El monto de la estimación preventiva para riesgos crediticios se calcula a partir de mayo de 2004 con base en una metodología establecida por la Compañía. Dicha metodología evalúa la calidad crediticia del acreditado, evalúa la calidad de las emisiones del cedente y el valor de las garantías adicionales, en su caso, para estimar una probable pérdida. Dicha metodología establece que la calificación de la cartera debe ser llevada a cabo trimestralmente. Los intereses devengados no cobrados en 30 y 90 días deben ser traspasados a cartera vencida, creándose simultáneamente la estimación preventiva para riesgos crediticios por el importe total de los mismos. Cuando existe evidencia de créditos incobrables, se castigan directamente contra la estimación preventiva para riesgos crediticios. e. Bienes adjudicados Los bienes adjudicados se registran a su valor neto de realización o al costo, el que resulte menor. Los bienes recibidos como dación en pago se registran, en la fecha en que se firma la escritura de dación o cuando se da formalmente la propiedad del bien, a su costo o valor neto de realización el que sea menor. Si el valor en libros del crédito del que se deriva la adjudicación es menor al valor del bien adjudicado, el valor del bien se ajusta al del crédito. f. Deterioro en el valor de los activos de larga duración y su disposición A partir del 1 de enero de 2004, la Compañía adoptó las disposiciones del Boletín C-15 “Deterioro en el Valor de los Activos de Larga Duración y su Disposición” emitido por el IMCP, el cual establece, entre otras cosas, criterios para la identificación y, en su caso, registro de las pérdidas por deterioro o baja de valor en los activos de larga duración, tangibles e intangibles, incluyendo el crédito mercantil. La Administración de la Compañía considera que, salvo en el caso de sus activos no financieros, no requiere de un estudio para determinar el valor de uso de los activos de larga duración y su correspondiente deterioro, debido a que existen ciertos factores que indican que no existen de momento, indicios de deterioro de dichos activos. (10) g. Mobiliarios y equipo, neto El mobiliario y equipo se registran inicialmente a su costo de adquisición y se actualizan mediante la aplicación de las UDIs. La depreciación se calcula por el método de línea recta y las vidas útiles estimadas de los activos. (Véase Nota 6). h. Otros activos, cargos diferidos e intangibles Otros activos, cargos diferidos e intangibles incluyen, principalmente, pagos anticipados a una compañía afiliada, por concepto de servicios administrativos, que se reconocen como gasto conforme se devengan. Los activos intangibles se reconocen en el balance general siempre y cuando éstos sean identificables, proporcionen beneficios económicos futuros y se tenga control sobre dichos beneficios. Los activos intangibles con vida útil indefinida no se amortizan y los activos intangibles con vida definida se amortizan sistemáticamente, con base en la mejor estimación de su vida útil determinada de acuerdo con la expectativa de los beneficios económicos futuros. El valor de estos activos está sujeto a una evaluación anual de deterioro. i. Impuesto sobre la renta (ISR) Para el reconocimiento del ISR, la Compañía utiliza el método de activos y pasivos con enfoque integral, el cual consiste en reconocer un impuesto diferido para todas las diferencias temporales entre los valores contables y fiscales de los activos y pasivos a la fecha de los estados financieros. (Véase Nota 10). j. Pasivos, provisiones, activos y pasivos contingentes y compromisos Al 31 de diciembre de 2004, derivado de la adopción de los lineamientos del Boletín C-9 “Pasivos, provisiones, activos y pasivos contingentes y compromisos”, emitido por el IMCP, el cual establece reglas generales de valuación, presentación y revelación de pasivos, provisiones y activos y pasivos contingentes, así como reglas generales para la revelación de los compromisos contraídos por la Compañía como parte de sus operaciones cotidianas, no generó efectos importantes en su situación financiera. k. Reconocimiento de ingresos Los intereses se reconocen como ingresos conforme se devengan; sin embargo, la acumulación de intereses se suspende en el momento en que los intereses no cobrados y/o el total del crédito se traspasa a cartera vencida. Los intereses devengados normales y moratorios durante el período en que un crédito se considera vencido se reconocen como ingreso cuando se cobran. Las comisiones de apertura por operaciones de factoraje se reconocen como ingresos conforme se cobran. (11) l. Costo de fondeo Los intereses por pagar por financiamiento obtenidos se reconocen en el estado de resultados conforme se devengan. m. Operaciones en monedas extranjeras Las transacciones en moneda extranjera, se registran al tipo de cambio vigente en la fecha de su operación. Los activos y pasivos denominados en moneda extranjera se presentan en moneda nacional al tipo de cambio vigente a la fecha del balance general. Las diferencias motivadas por fluctuaciones en el tipo de cambio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejercicio se reconocen en resultados. (Véase Nota 12). n. Utilidad Integral La utilidad integral está representada por el resultado neto, más los efectos del resultado por tenencia de activos no monetarios, así como por aquellas partidas que por disposición específica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital, y se actualiza aplicando las UDIs. Al 31 de diciembre de 2004 y 2003, no existían diferencias entre la utilidad integral y la del año. o. Obligaciones laborales La Compañía no tiene obligaciones laborales por no tener personal. p. Cuentas de orden Bienes en administración representan documentos recibidos en garantía de la cartera de factoraje. Otras obligaciones contingentes incluyen, principalmente, el importe de los contratos de apertura de crédito por ejercer y los intereses devengados sobre operaciones vencidas. q. Uso de estimaciones La preparación de los estados financieros, de conformidad con los criterios contables establecidos por la Comisión, requieren que la administración de la Compañía haga estimaciones que afectan el importe de ciertos activos y pasivos y de ciertos ingresos, costos y gastos a las fechas y años que se informan; asimismo, pueden afectar la revelación de activos y pasivos contingentes. Los resultados reales pueden diferir de las estimaciones efectuadas. (12) r. Instrumentos financieros con características de pasivo, de capital o de ambos A partir del 1 de enero de 2004, la Compañía adoptó las disposiciones del Boletín C-12 “Instrumentos financieros con características de pasivo, de capital o de ambos”, el cual establece las diferencias entre los pasivos y capital contable, desde el punto de vista del emisor, como base para identificar, clasificar y contabilizar, en su reconocimiento inicial, los componentes de pasivo y de capital de los instrumentos financieros combinados. No se requiere reformular la información financiera de ejercicios anteriores ni reconocer un efecto inicial acumulado en el resultado del ejercicio. La adopción de este boletín no tuvo ninguna repercusión en la situación financiera ni en los resultados de la Compañía al 31 de diciembre de 2004. NOTA 3 - PRINCIPALES DIFERENCIAS CON PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Los estados financieros se han preparado de acuerdo con las reglas y prácticas contables establecidas por la Comisión, las cuales, en los siguientes casos, difieren de los PCGA: a. Reconocimiento de los efectos de la inflación Las principales diferencias en el cálculo de los efectos de la inflación son: - La Compañía utiliza las UDIs para calcular los factores con los que reexpresa sus estados financieros. Los PCGA requieren se reconozca los efectos de la inflación a través del método de ajuste por cambios en el nivel general de precios, siendo la práctica contable utilizar los factores derivados del Indice Nacional de Precios al Consumidor (INPC). - El resultado por posición monetaria, es determinado por la Compañía en base al promedio diario de las partidas monetarias para cada uno de los meses del año. Los PCGA requieren que se calcule en base los saldos iniciales de cada mes. - Los bienes adjudicados se registran a su valor de adjudicación y se consideran activos monetarios en el cálculo del resultado por posición monetaria del ejercicio. Los PCGA requieren que estos bienes se registren a su valor neto de realización y se consideren activos no monetarios. b. Clasificación de los activos a corto y largo plazo En el balance general los activos a corto y largo plazo no se presentan por separado, como lo establecen los PCGA. (13) c. Comisiones por préstamos y otras comisiones Las comisiones por apertura de préstamos y otras comisiones se reconocen como ingresos cuando se cobran y no conforme se devengan en los plazos de los créditos que les dieron origen, como lo requieren los PCGA. d. Presentación y rubros de los estados financieros Algunos rubros utilizados en los estados financieros y su presentación difieren de los PCGA. NOTA 4 - CARTERA DE FACTORAJE La cartera de factoraje se analiza como sigue: Cartera de factoraje al comercio Deudores por intereses sobre operaciones de factoraje 2004 2003 $ 3,169,949 5,310 $ 3,495,700 8,046 3,175,259 3,503,746 Intereses cobrados por anticipado en operaciones de factoraje Aforos en garantía Cartera de factoraje vigente (30,887) (100,389) $ 3,043,983 (13,077) (127,815) $ 3,362,854 Al 31 de diciembre de 2004 y 2003, la cartera de créditos vigente incluye saldos en dólares americanos por $707,022 y $938,507 correspondientes a 63,413 y 79,200 miles de dólares, respectivamente. La cartera de factoraje vencida se integra como sigue: 2004 Cartera de factoraje propio con recurso Cartera de factoraje delegada con recurso Cartera de factoraje a proveedores Deudores por intereses sobre cartera 2003 $ 13,042 5,360 4,918 1,207 $ 3,536 5,652 5,186 1,272 $ 24,527 $ 15,646 (14) Al 31 de diciembre de 2004 y 2003, los saldos de la cartera de factoraje con recurso más importante a cargo de grupos empresariales, son los siguientes: 2004 Factoraje a clientes: Comercializadora Copamex, S. A. de C. V. Conductores Monterrey, S. A. de C. V. Copamex Comercial, S. A. de C. V. Promotora para el Desarrollo Minero de Coahuila Galvak, S. A. de C. V. Brightstar de México, S. A. de C. V. Grupo Famsa, S. A. de C. V. Xignux, S. A. de C. V. Factoraje a proveedores: Instituto Mexicano del Seguro Social Nemak, S. A. Estado Libre y Soberano de Michoacán de Ocampo Corporación Control, S. A. de C. V. Otros 2003 $ 166,782 161,950 117,288 107,870 107,785 106,251 104,743 93,656 $ 145,737 177,072 345,365 119,913 108,818 112,798 156,567 169,355 966,325 1,335,625 250,656 239,103 220,575 173,657 252,629 113,479 76,862 883,991 442,970 1,193,667 1,584,259 $ 3,043,983 $ 3,362,854 Por los años terminados el 31 de diciembre de 2004 y 2003, no existieron reestructuraciones de cartera. Los ingresos por intereses derivados de la operación de factoraje a clientes se integran como sigue: 2004 2003 Intereses devengados Intereses no devengados En cartera vencida Intereses devengados Intereses no devengados En cartera vencida $284,563 $30,887 $ 1,206 $ 228,056 $13,077 $ 1,253 NOTA 5 - ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS Por los años terminados el 31 de diciembre de 2004 y 2003, el movimiento de la estimación preventiva para riesgos crediticios se resume como se muestra a continuación: (15) 2004 2003 $ 19,075 $ 8,435 Incremento en la estimación Castigos aplicados a la estimación 19,907 - 10,640 - Saldo nominal 38,982 19,075 - 1,040 $ 38,982 $ 20,115 Saldo al inicio del año Efecto de actualización a pesos constantes al 31 de diciembre de 2004 Saldo al final del año El incremento de la estimación preventiva para riesgos crediticios cargado al estado de resultados en 2004 y 2003 importa $20,575 y $11,317 ($19,907 y $10,640 nominales), respectivamente. NOTA 6 - MOBILIARIO Y EQUIPO, NETO Mobiliario y equipo, se integra como se muestra a continuación: 2004 Mobiliario y equipo de oficina Equipo de cómputo (1) Equipo de transporte $ 263 607 548 2003 $ 1,418 (800) Depreciación acumulada $ 618 263 354 546 1,163 (551) $ 612 (1) En 2003, la Compañía determinó cancelar equipo de cómputo por un importe de $2,046, debido a que la vida útil de estos activos había concluido. La depreciación cargada a resultados por los años terminados el 31 de diciembre de 2004 y 2003, ascendió a $248 y $138, respectivamente. (16) NOTA 7 - PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOS Los préstamos de bancos y de otros organismos se analizan como sigue: 2004 Préstamos revolventes con intereses variables del 8.92% y 6.39% anual en diciembre de 2004 y 2003, respectivamente 65,150 $ 326,687 1,772,823 1,862,165 51,300 - Préstamo a corto plazo con vencimientos mensuales en enero de 2005 e intereses a la tasa fija de 9.44% anual 189,681 - Préstamos a corto plazo en dólares americanos con intereses del 2.99% y 2.19% anual en diciembre de 2004 y 2003, respectivamente 704,554 938,134 11,475 7,202 $ 2,794,983 $ 3,134,188 Préstamos revolventes con intereses variables promedio del 9.15% y 6.28% anual en diciembre de 2004 y 2003, respectivamente Préstamo quirografario a corto plazo con vencimientos mensuales hasta diciembre de 2005 e intereses a la tasa fija de 10% anual Intereses devengados por pagar $ 2003 Los prestamos anteriores han sido celebrados con instituciones financieras y organismos del país, principalmente con BBVA Bancomer, S. A., Institución de Banca Múltiple, Grupo Financiero BBVA Bancomer; Fideicomiso de Fomento Minero operado a través de Nacional Financiera , S.N.C.; Banco del Bajío, S. A., Institución de Banca Múltiple; Banco Mercantil del Norte, S. A., Institución de Banca Múltiple, Grupo Financiero Banorte y Nacional Financiera, S.N.C. NOTA 8 - CONTINGENCIA La Compañía tiene una contingencia por diferencias en impuestos que pudieran derivarse de la eventual revisión de las declaraciones de impuestos presentadas por la Compañía ante las autoridades fiscales y de diferentes criterios en la interpretación de las disposiciones legales entre la Compañía y las autoridades fiscales. (17) NOTA 9 - CAPITAL CONTABLE a. Capital social La Asamblea General Extraordinaria de Accionistas del 30 de abril de 2004, acordó incrementar el capital social en su parte fija y variable en $3,370 ($3,253 a valor nominal), para llegar a un total de $36,092, mediante la emisión de 3,253,314 nuevas acciones de la Serie “A” y “B” con valor nominal de un peso cada una, mediante la capitalización de la cuenta de resultados de ejercicios anteriores a diciembre de 2002. Después del cambio anterior, el capital social está representado por acciones ordinarias, nominativas, con valor nominal de un peso cada una, integrado como sigue: Acciones en circulación Capital social fijo Serie “A” Capital social variable Serie “B” Capital social variable no exhibido Actualización a pesos constantes del 31 de diciembre de 2004 36,092,314 36,092,314 Importe $ 36,092 36,092 72,184,628 (36,092,314) 72,184 (36,092) 36,092,314 36,092 86,535 $ 122,627 De conformidad con los estatutos, la mayoría del capital social deberá suscribirse por personas físicas y morales mexicanas, quienes deberán mantener el control efectivo de la Compañía. Al 31 de diciembre de 2004, la Compañía tiene el capital mínimo pagado requerido para operar de acuerdo a las regulaciones vigentes. b. Utilidades retenidas y del año La utilidad del ejercicio está sujeta a la disposición legal que requiere que, cuando menos, un 10% de la utilidad de cada ejercicio sea destinada a incrementar la reserva legal hasta alcanzar una suma igual al importe del capital pagado. Los dividendos que se paguen estarán libres del ISR si provienen de la Cuenta de Utilidad Fiscal Neta (CUFIN). Los dividendos que excedan de dicha CUFIN causarán un impuesto equivalente al 42.85%, 40.84% ó 38.91% según se paguen en 2005, 2006 ó 2007, respectivamente. El impuesto causado será a cargo de la Compañía y podrá acreditarse contra el ISR del ejercicio o el de los dos ejercicios inmediatos siguientes. Los dividendos pagados (18) que provengan de utilidades previamente gravadas por el ISR no estarán sujetos a ninguna retención o pago adicional de impuestos. (19) c. Efectos de la inflación Al 31 de diciembre de 2004 y 2003, el capital contable se analiza como sigue: Histórico Capital social Reservas del capital Resultado de ejercicios anteriores Insuficiencia en la actualización del capital contable Resultado neto $ 36,092 21,480 89,502 51,908 $ 198,982 2004 2003 Valor Actualización actualizado Total $ 86,535 13,302 43,952 $ 122,627 34,782 133,454 (78,841) (11,260) $ 53,688 (78,841) 40,648 $ 252,670 $ 119,257 31,064 113,585 (78,841) 37,177 $ 222,242 En caso de reducción de capital, los procedimientos establecidos por la Ley del ISR disponen que se dé a cualquier excedente del capital contable sobre los saldos de las cuentas del capital contribuido, el mismo tratamiento fiscal que el aplicable a los dividendos. NOTA 10 - IMPUESTO SOBRE LA RENTA (ISR), AL ACTIVO (IMPAC) Y PERDIDAS FISCALES POR AMORTIZAR En 2004 y 2003, la Compañía determinó utilidades fiscales de $84,523 y $68,701, respectivamente. El resultado fiscal difiere del resultado contable debido básicamente a las diferencias de carácter permanente originadas por el reconocimiento de los efectos de la inflación sobre diferentes bases y a los gastos no deducibles. Como resultado de las modificaciones a la Ley del ISR, aprobadas el 13 de noviembre de 2004, la tasa del ISR será del 30%, 29% y 28%, en 2005, 2006 y 2007, respectivamente. La conciliación entre la tasa nominal y efectiva del ISR correspondiente a los años terminados el 31 de diciembre de 2004 y 2003 se muestran a continuación: 2004 2003 ISR a la tasa real 33% 34% Más (menos) efecto de ISR sobre: Efectos contables de la inflación Depreciación y amortización Efectos fiscales de la inflación Pagos anticipados Otros 6% (7%) 1% 2% 4% 1% (5%) 2% (20) Tasa efectiva 35% 36% El impuesto sobre la renta diferido refleja el efecto neto de impuestos de las diferencias entre el valor contable y fiscal de los activos y pasivos (diferencias temporales), y de las pérdidas fiscales por amortizar a la fecha de los estados financieros. Al 31 de diciembre de 2004 y 2003, las principales diferencias temporales sujetas a impuesto sobre la renta diferido se analizan como se muestra en a continuación: Estimación preventiva para riesgos crediticios Gastos anticipados Exceso del valor contable sobre el fiscal de mobiliario y equipo Otros 2004 2003 $ 38,982 (13,200) (81) (6,147) $ 20,115 (19,753) (89) (201) Neto activo diferido Tasa de ISR ISR diferido neto activo 19,554 33% $ 6,453 72 34% $ 24 El IMPAC se causa a la tasa del 1.8% sobre el importe neto de ciertos activos y pasivos, sólo cuando éste excede al ISR a cargo. Durante el ejercicio que terminó el 31 de diciembre de 2004 y 2003, la Compañía determinó un IMPAC de $8 y de $6, respectivamente. NOTA 11 - SALDOS Y OPERACIONES CON COMPAÑIAS AFILIADAS Los saldos con compañías afiliadas se resumen como sigue: Banco Mercantil del Norte, S. A., Institución de Banca Múltiple, Grupo Financiero Banorte: Préstamos bancarios Efectivo en bancos Servicios administrativos pagados por anticipado 2004 2003 $ 173,744 23,017 13,475 $ 340,811 1,958 17,083 Las principales operaciones con compañías afiliadas se resumen como sigue: (21) Al 31 de diciembre de 2004 2003 Banco Mercantil del Norte, S. A., Institución de Banca Múltiple, Grupo Financiero Banorte: Intereses pagados Intereses ganados Comisiones pagadas Servicios administrativos $ 21,325 147 761 16,661 $ 25,336 143 527 15,496 Arrendadora Banorte, S. A. de C. V.: Intereses pagados $ $ 327 1,295 NOTA 12 - POSICION EN MONEDA EXTRANJERA Los saldos en moneda extranjera se integran como se muestra a continuación: Miles de dólares americanos 2004 2003 Activos Pasivos $ 64,708 (64,507) $ 79,533 (79,262) Posición larga $ $ 201 271 Para valuar en pesos los saldos en dólares americanos al 31 de diciembre de 2004 y 2003, se utilizaron los tipos de cambio de $11.1495 y $11.2372 pesos por dólar, respectivamente. Al 11 de marzo de 2005, fecha de la emisión de estos estados financieros, la posición en dólares no ha cambiado significativamente y el tipo de cambio es de $11.0324 pesos por dólar. NOTA 13 - CONCENTRACION DE RIESGOS Los instrumentos financieros que potencialmente son sujetos a una concentración excesiva de riesgos son principalmente el efectivo y la cartera de factoraje financiero. La Compañía coloca sus excedentes de efectivo, principalmente, en Banco Mercantil del Norte, S. A. La concentración de riesgos crediticios, respecto a la cartera de factoraje financiero, es limitado debido principalmente al gran número de acreditados. La Compañía considera que la estimación preventiva para riesgos crediticios cubre razonablemente cualquier riesgo de recuperación. Además, la Compañía vigila (22) continuamente el comportamiento de dicha estimación y si es necesario, se ajusta la estimación relativa. (23) INFORME DEL COMISARIO A la Asamblea de Accionistas de Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte: Monterrey, N. L., 14 de marzo de 2005 En mi carácter de Comisario y en cumplimiento de lo dispuesto en el Artículo 166 de la Ley General de Sociedades Mercantiles y de los estatutos de Factor Banorte, S. A. de C. V., Grupo Financiero Banorte, rindo a ustedes mi dictamen sobre la veracidad, suficiencia y razonabilidad del balance general y de los estados de resultados, de variaciones en el capital contable y de cambios en la situación financiera, preparados por y bajo la responsabilidad de la Administración de la Sociedad y que ha presentado a ustedes el Consejo de Administración, en relación con la marcha de la Sociedad, por el año que terminó el 31 de diciembre de 2004. He asistido, ó en mi ausencia asistió mi suplente, a las Asambleas de Accionistas y a las Juntas del Consejo de Administración a las que he sido convocado y he obtenido de los directores y administradores la información sobre las operaciones, documentación y registros que consideré necesario examinar. Mi revisión ha sido efectuada de acuerdo con las normas de auditoría generalmente aceptadas. Revisé cuidadosamente el dictamen de fecha 11 de marzo de 2005, rendido por separado, por los auditores externos de la Sociedad, PricewaterhouseCoopers, S. C., en relación con el examen que llevaron a cabo, de acuerdo con las normas de auditoría generalmente aceptadas, de los estados financieros preparados por la Administración de la Sociedad. Dicho dictamen hace referencia al siguiente asunto: Como se menciona en la Nota 3 a los estados financieros, la Compañía está obligada a preparar y presentar sus estados financieros con base en las reglas contables emitidas por la Comisión Nacional Bancaria y de Valores (la Comisión), aplicables a empresas de factoraje financiero, las cuales no coinciden con los principios de contabilidad generalmente aceptados en los casos que se mencionan en dicha Nota. En mi opinión, los criterios y políticas contables y de información financiera seguidos por la Compañía y considerados por los administradores para preparar la información presentada por los mismos a esta Asamblea, son adecuados y suficientes, y se aplicaron en forma consistente con el año anterior; por tanto, dicha información refleja en forma veraz, razonable y suficiente la situación financiera de Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte, al 31 de diciembre de 2004, así como el resultado de sus operaciones, las variaciones en el capital contable y los cambios en la situación financiera por el año terminado en esa fecha, de conformidad con las bases contables emitidas por la Comisión. C.P.C. Fernando Morales Gutiérrez Comisario (2) C.P. Angel Mario Jiménez de León, Subdirector de Administración y Finanzas Factor Banorte, S. A. de C. V., Ave. Revolución No. 3000 3er. Piso Colonia Primavera 64830 Monterrey, Nuevo León Monterrey, N. L., 29 de marzo de 2005 Estimado señor Jiménez: De acuerdo con sus instrucciones, acompañó diez ejemplares de nuestro informe sobre los estados financieros de Factor Banorte, S. A. de C. V., Organización Auxiliar del Crédito, Grupo Financiero Banorte, por los años terminados el 31 de diciembre de 2004 y 2003. Aprovecho la oportunidad para enviarle un cordial saludo y agradecerle las atenciones de las que fuimos objeto durante el desarrollo de nuestra revisión. C.P. Eduardo Rodríguez Lam Gerente Auditoría y Asesoría de Negocios Anexos Los mencionados