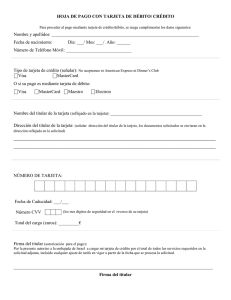

Banco Central de Costa Rica Sistema Nacional de Pagos

Anuncio

Banco Central de Costa Rica Sistema Nacional de Pagos Electrónicos (SINPE) Sistema Nacional de Certificación Digital (SNCD) Sistema Nacional de Monedero Móvil (SNMM) CEMLA, Santiago de Chile Setiembre 2011 Temario Alineamiento estratégico Sistema Nacional de Pagos Electrónicos (SINPE) Actores del Sistema de Pagos Estadísticas del SINPE Sistema Nacional de Certificación Digital Alcance de la Ley Tipos de Certificado Componentes de la estrategia Web en C.R. Sistema Nacional de Monedero Móvil (Estrategia para el manejo del Efectivo) El proyecto Monedero Móvil Apertura de Cuentas Monedero Fondeo de Cuentas Monedero Pagos y cobros entre Cuentas Monedero Beneficios esperados Objetivo estratégico del BCCR Legal: Promover la eficiencia del sistema de pagos interno y mantener su normal funcionamiento Estratégico: Reducir en un 20% el costo que representa para la economía la satisfacción de sus necesidades de transacción, durante el período 2010-2014 Indicador: Costo de realizar transacciones con medios de pago en la economía costarricense como porcentaje del PIB. Sistema Nacional de Pagos Electrónicos (SINPE) Participantes del Sistema de Pagos Relación privada Cliente Origen: • Personas • Empresas Clientes Destino Servicios en Web: • Banca en Línea • Gobierno Digital • Comercio Electrónico Entidad Origen: • Bancos • Financieras no Bancarias • Mutuales • Puestos de Bolsa • Fondos de Pensión • Operadores de tarjetas • Instituciones Públicas • Empresas? Pago y cobro en lotes (Liquida en T+1): • Créditos Directos • Débitos Directos • Cámara de Cheques Pago y cobros individuales (Liquida en T): • Transferencias en Tiempo Real (18x365) • Débito en Tiempo Real (24x365) Servicios de Negociación • Mercado Monedas Extranjeras - MONEX • Mercado de Liquidez - MIL Servicios de apoyo: • Autorización de Débito Automático • Certificados Digitales (Firma Digital) Clientes destino: • Personas • Empresas Cuentas Clientes: • Cuentas Corrientes • Cuentas de Ahorro • Tarjetas de Crédito • Cuentas virtuales Entidad Destino: • Bancos • Cooperativas • Mutuales Evolución del SINPE 2008-2011 2005-2007 2007: 2006: 2006: 2005: 2001-2004 1997-2000 2011: 2011: 2010: 2009: 2008: 2008: 2008: 2004: 2003: 2001: 2001: 2000: 1999: 1998: 1997: Mercado de Numerario Control y Seguimiento de Operaciones Certificación de Seguridad Mercado de Liquidez – MIL MONEX en Central Directo Captación de Fondos - CAF Consulta Ciudadana y Firma Digital Servicios de Anotación en Cuenta - SAC Mercado de Monedas Extranjeras – MONEX Central Directo: DEP y DON Débitos en Tiempo Real - DTR Custodias Auxiliares de Numerario - CAN Liquidación de Servicios Externos Débitos Directos y Autorización de Débito - ADA Créditos Directos e Impuestos Transferencias a Terceros Transferencias Interbancarias Estandar de cuentas: Cuenta Cliente Cheques y otros Valores Servicios de apoyo en operación 1. 2. 3. 4. 5. 6. 7. 8. 9. Administración de Esquemas de Seguridad Modelos de información (Cubos) Tarifas y cobros de servicios Asistencias: – – – – – Capacitación Servicio al cliente Sugerencias Documentación Ayuda en línea Web del SINPE Laboratorio de capacitación Sala Alterna de Operación (SAO) Centro de Operaciones del SINPE (COS) Sitio Contingente del SINPE Discusiones en el Sistema de Pagos Estadísticas generales del último quinquenio de operación Costa Rica: Evolución de la cantidad de cheques pagados. 2005- 2011 -cifras en millones- Millones de cheques 35 30 10 25 10 10 09 07 07 20 06 15 23 10 19 19 20 19 16 15 2010 2011* 05 00 2005 2006 2007 2008 Intrabancarios (mismo banco) *Proyección 2011 Fuente: SINPE y Bancos Comerciales 2009 Liquidados en el SINPE Transferencia de Fondos a Terceros (TFT) Periodo 2006-2011 4,000 Operación 24 x 365 Crecimiento 2011*: 87% 3,593 ¢25 3,000 ¢20 2,500 2,093 2,000 ¢15 1,500 1,380 ¢10 893 1,000 ¢05 524 500 153 00 ¢00 2006 *Proyección 2011 Fuente: SINPE 2007 2008 2009 Cantidad 2010 Monto 2011* Billones de colones Miles de transacciones 3,500 ¢30 900 ¢03 Operación 24 x 365 Crecimiento 2011*: 10% ¢02 700 ¢02 811 500 100 463 200 419 300 ¢01 00 ¢00 2006 *Proyección 2011 Fuente: SINPE ¢01 565 400 900 600 263 Miles de transacciones 800 2007 2008 2009 Cantidad 2010 Monto 2011* Billones de colones 1,000 Débito en Tiempo Real (DTR) 2006-2011 Distribución de la cantidad de transacciones según servicio Periodo 2006-2011 100% 5% 90% 80% 36% 8% 11% 17% 36% 35% 70% 43% 47% 60% 44% 50% 40% 30% 60% 57% 55% 43% 20% 35% 30% 10% 0% 2006 2007 2008 2009 2010 2011* *Proyección 2011 Cheques Créditos Directos Transf. Terceros Fuente: SINPE Débito en Tiempo Real Débitos Directos Otros servicios Distribución del monto de transacciones según servicio Periodo 2006-2011 100% 90% 80% 38% 43% 70% 60% 49% 54% 58% 16% 16% 20% 19% 10% 10% 50% 12% 40% 15% 30% 57% 49% 20% 42% 35% 25% 10% 0% 2006 2007 2008 2009 *Proyección 2011 Cheques Créditos Directos Fuente: SINPE Débito en Tiempo Real Débitos Directos 2010 2011* Transf. Terceros Distribución relativa de transacciones según servicio. 2011 Cantidad Débito Débitos en Directos Tiempo 1% Real 5% Transf. Terceros 15% Cheques 30% Fuente: SINPE Monto Débito en Tiempo Real 5% Otros servicios 4% Créditos Directos 45% Débitos Directos 2% Créditos Directos 16% Cheques 19% Transf. Terceros 58% Evolución de la cantidad de transacciones en los servicios de movilización de fondos 2001-2011 14 Millones de transacciones 12 10 05 08 04 03 01 06 01 02 00 04 05 05 04 02 05 06 05 04 05 05 05 02 00 2001 2002 2003 Gobierno * Proyección 2011 2004 2005 2006 2007 Bancos Comerciales 2008 2009 Otros sectores 2010 2011* Sistema Nacional de Certificación Digital (SNCD) Ley: Alcance de la Firma Digital Valor Equivalente (art. 9): “Los documentos y las comunicaciones suscritos mediante firma digital, tendrán el mismo valor y la eficacia probatoria de su equivalente firmado en manuscrito.” Presunción de autoría (art. 10) “Todo documento […] asociado a una firma digital certificada se presumirá, salvo prueba en contrario, de la autoría y responsabilidad del titular del correspondiente certificado digital […]” Identificación unívoca Vinculación jurídica Validez y eficacia probatoria Presunción de autoría No Repudio Estrategia Nacional de Certificación S I N P E Web Entidades Financieras INTERNET Web Entidades Públicas y Privadas Bancos Ciudadano Banco Central SUGEF Hacienda Mutuales CCSS ICE Otros Gobierno Digital Comercio Electrónico Cooperativas E-banking ISO-21188 (Proceso Acreditación) Competencia Técnica 1. Controles Ambientales Capacidad de Custodia Alta Disponibilidad Personal de Seguridad Monitoreo Recuperación ante desastres 2. Controles de Administración Gestión de Dispositivos Criptográficos (FIPS 140-2) Personal con Roles de Confianza Mancomunados Implementación de Servicios de Validación Sistema de Gestión de la Seguridad de la Información ISO-17021 Competencia Administrativa 1. Sistema de Gestión de Calidad 2. Competencia del Personal 3. Gestión de los procesos organizacionales: Imparcialidad Sistema Nacional de Certificacion Digital Estrategia: Certificados emitidos con la más alta calidad a un costo que permita su masificación Raíz Nacional Oficina (Políticas) de Registro Convenio BCCR Sucursal … Sucursal Entidad Oficina de Registro Financiera X Empresas Certificadoras (Públicas y Privadas) Entidad Financiera Y Adhesión voluntaria Regulaciones Sucursal Sucursal Oficinas de Registro Banco Popular: 5 • Oficina Central • Oreamuno Cartago • Plaza Cristal • Cinco Esquinas de Tibás • Alajuela Este Banco Nacional: 12 • Oficina Central • San Pedro • Cartago • Limón • Alajuela • Heredia • Puntarenas • Liberia • Gobierno Digital (4) Banco de Costa Rica: 1 • Oficina Central Banco Lafise: 1 • Oficina San Pedro Banco BAC SJ: 2 • La Bandera • Guachipilín Escazú Banco Crédito: 1 • Oficina San José Banco BCT: 1 • Oficina Central Mutual Alajuela: 1 • Oficina Central INS: 3 • Oficina Central • Alajuela • Cartago Coopenae: 1 • Oficina Central Banco Central: 1 • Oficina Central Construcción: 4 Coopealianza: 1 • Pérez Zeledón ATH: 1 • Oficina Central Banco Promerica: 1 • Oficina Centrales INS: 1 • La Uruca Operando: 29 ¿Qué impulsa el uso de la firma? Oferta Demanda Capacidad de Entrega Nuevas Funcionalidades Seguridad Jurídica Comercio Electrónico Sucursal Bancaria Banca Electrónica Gobierno Digital Sucursal Bancaria Oficinas de Registro en Sucursales Bancarias Servicios que soportan certificados y firma digital Documentos de Identidad España Bélgica Suecia Costa Rica Tarjetas de Crédito y Débito Otros dispositivos de almacenamiento Entidades utilizando la Firma Digital Entidad Proyecto Banco Nacional • BN Internet Banking Banco de Costa Rica • BancoBCR.com Banco Popular • Autenticación en WEB Mutual Alajuela SUPEN SUGEF • • • • • • • • Autenticación Web Transferencias SINPE Transferencias Internas Actas de comités Información de afiliados Denuncias SICVECA CIC SUGEVAL • Sitio Web Municipalidad de San José • Autenticación en sitio Web • • • • • • • Expedientes Judiciales Solicitud hoja de delincuencia TICA Compra Red Tributación Digital Central Directo Documentación Interna Poder Judicial Ministerio de Hacienda Banco Central Entidad ICE CNFL Proyecto • • • • Merlink Web Institucionales Teletrabajo Certificados de Medidores TSE • Matrimonio Digital Casa Presidencial • Decretos Ejecutivos Contraloría General de la República • • • • • INS Declaración jurada de bienes Presupuestos Públicos Pago de pólizas Pago de hipotecas Expediente Médico -SIMA Junta de Protección Social • Autenticación en Sitios Internos • Firma en Sistemas Internos CCSS • SICERE: Asegurados / Patronos • Pago de Incapacidades • Consulta Pago de Proveedores Colegio de Ingenieros • Autenticación en Web • Envió de planos firmados ARESEP • Sistema de quejas Tipos de Certificados Digitales Tipos de Certificados Digitales Certificado de Persona Física Firma Digital y Autenticación de Personas Físicas Implementa Equivalencia Funcional con Firma Autógrafa Certificado de Estampado de Tiempo (TimeStamping) Garantizar la existencia de una firma o un documento en el tiempo Certificado de Agente Electrónico (en construcción) Firma Digital y Autenticación de Entidades Implementa Servicios Electrónicos Automatizados Funcionamiento atributos de las personas (roles) … Servicio de listas de revocación Servicio Sellado de Tiempo Registro Nacional Colegio de Ingenieros Dirección de Notariado Internet Sitio Web Web Institución Pública Persona Física Estampado de Tiempo Ciudadano Agente Electrónico ¿Cuál es el aporte de Firm@? Alineamiento estratégico Seguridad y eficiencia del Sistema de Pagos Infraestructura Llave Pública (PKI) Emisión de Certificados Digitales (CA-SINPE) Distribución de Certificados Digitales (RA-Entidades Financieras) Uso de Certificados Digitales en Banco Central (Web, Correo, Intranet) Uso de Certificados Digitales en Sistema Financiero (Web Banking) Reutilizar infraestructura para un proyecto país Infraestructura de custodia (Bóvedas del BCCR) Infraestructura de emisión (SINPE) Infraestructura de distribución (Sistema Financiero) Demo: El uso de la Firma Digital para las transacciones del Sistema de Pagos Banco de Costa Rica 1 Internet 2- DTR al Banco Popular 3 Banco Popular Luis Guillermo 2 Banco Central Chile Costa Rica Componentes de la estrategia Web Componentes de las estrategias Web y Móvil de empresas e instituciones públicas Portal transaccional del BCCR Central Directo Inversiones Compra- Venta de $ Cliente Y Cliente X DTR TFT Entidad A Entidad B Pago y cobros individuales (Liquida en T): • Transferencias en Tiempo Real (24x365) • Débito en Tiempo Real (24x365) Emisión de Certificados Digitales: • Servicio Firma Digital Entidad Financiera: • Bancos • Cooperativas • Mutuales Ministerio de Hacienda Dirección de Aduanas Dirección de Tributación Tesorería Nacional Sistemas: • TICA • TRIBUTACIÓN DIGITAL • TESORO DIGITAL Cliente X Declaración Pago de impuestos Caja única Cliente Y DTR TFT Entidad A Entidad B Pago y cobros individuales (Liquida en T): • Transferencias en Tiempo Real (24x365) • Débito en Tiempo Real (24x365) Emisión de Certificados Digitales: • Servicio Firma Digital Entidad Financiera: • Bancos • Cooperativas • Mutuales Sistemas de Compras Públicas: ICE / MH Mer-link (ICE) Compra Red (MH) Publicación de Carteles Recepción de Ofertas Cliente Y Cliente X DTR TFT Entidad A Entidad B Pago y cobros individuales (Liquida en T): • Transferencias en Tiempo Real (24x365) • Débito en Tiempo Real (24x365) Emisión de Certificados Digitales: • Servicio Firma Digital Entidad Financiera: • Bancos • Cooperativas • Mutuales Caja Costarricense del Seguro Social SICERE Planillas Patronales Pago de Incapacidades Cliente Y Cliente X DTR TFT Entidad A Entidad B Pago y cobros individuales (Liquida en T): • Transferencias en Tiempo Real (24x365) • Débito en Tiempo Real (24x365) Emisión de Certificados Digitales: • Servicio Firma Digital Entidad Financiera: • Bancos • Cooperativas • Mutuales Sistemas en Internet Gobierno Digital / Comercio Electrónico / Banca en Línea Sistema X Operaciones Cliente Y Cliente X DTR TFT Entidad A Entidad B Pago y cobros individuales (Liquida en T): • Transferencias en Tiempo Real (24x365) • Débito en Tiempo Real (24x365) Emisión de Certificados Digitales: • Servicio Firma Digital Entidad Financiera: • Bancos • Cooperativas • Mutuales Sistema Nacional de Monedero Móvil (SNMM) Una estrategia para el manejo de Efectivo Mobile Payments: How Can Banks Seize the Opportunity? “M-Payments can be defined as any payment transactions, whether in close proximity or remote, executed on mobile devices except for Internet Sandeep Kumar and Venugopal Pappu-Subrahmanya-Venkata Capgemini payments made through mobile phones.” Costa Rica: Estadísticas sobre medios de pago - 2010 - 1.000 por persona 4.500 millones C.R. Web Bancarios: • TEF Intra: 32 Millones • Servicios: 20 Millones SINPE: • TFT Inter: 2 Millones 180 Millones Débito: 88 Millones Crédito: 42 Millones 22 Millones Interoperabilidad del Sistema Bancario Cuentas Clientes: • Cuentas Corrientes • Cuentas de Ahorro • Cuentas virtuales Clientes Bancarios Interoperabilidad del Sistema Monedero Cuentas Clientes: • Cuentas Móviles Clientes Monedero Proyecto Monedero Móvil Situación inicial Diversas propuestas de Billetera Móvil en desarrollo Empresas solicitando códigos cortos Poca o ninguna relación entre propuestas Baja o nula Interoperabilidad con el Sistema de Pagos No existía un coordinador natural de proyectos Operadores Celulares en roles bancarios Proveedores ofreciendo plataformas tecnológicas diversas Empresas en busca de relaciones de negocio con TELCOS No se identifica un regulador natural para el proyecto No se identifica una propuesta integradora Medio circulante (M1) -Saldos a final de año en billones de colones 05 25% 23% 05 21% Billones de colones 04 20% 21% 20% 18% 04 17% 20% 18% 17% 17% 03 001 03 15% 000 02 000 02 01 16.100% 000 000 10% 000 000 000 01 001 000 001 000 002 000 001 003 002 002 5% 002 001 001 001 Depósitos transferibles (MN) *Proyección 2011 Billetes y monedas en poder del público 2011* 2010 2009 2008 2007 2006 2005 2004 2003 2002 0% 2001 - Billetes y Monedas/M1 Actores del Sistema Monedero Clientes: • No bancarizados • Bancarizados TELCOS Interoperabilidad Monedero TELCO Origen Cliente Origen TELCO Destino Bancarizados: • Personas • Empresas Cliente Destino Servicios Web: • Pago / Cobro • Depósito / Retiro Banca en Línea Cliente Origen Comercios Cliente Origen Bancos Interoperabilidad Bancos Bancos Cliente Origen Apertura de Cuentas Monedero Clientes ICE Mensaje de apertura Menú Monedero: • Apertura de Cuenta • Pagos Móvil • Débito Móvil • Prepago • Estado de Cuenta • Otros Servicios Web Cédula Teléfono 5-0321-04563 8834-2092 1-0564-06443 1-0874-06758 Saldo Gestión de Cuentas: • Concentración • Montos máximos • Tiempos para transferir • Otros Cuenta Móvil Cuenta Bancaria 0.00 10034765478939387 15125683459834576 8885-9834 0.00 10090875648731479 8867-8765 0.00 10075306856497233 15207874875378927 Bancos Mecanismos de Carga de la Cuenta Móvil Clientes: • No bancarizados • Bancarizados Pago Móvil Cliente Origen Notificación Cliente Destino Servicios Web Cédula Teléfono Cuenta Móvil Saldo 5-0321-04563 8834-2092 10034765478939387 15.840 1-0564-06443 8885-9834 10090875648731479 35.230 1-0874-06758 8867-8765 10075306856497233 25.957 Comercios Servicios Web Cliente Origen Bancarizados: • Personas • Empresas Banca en Línea: • Pago Móvil Depósito = Pago Cliente Origen Depósito Servicios Web: • Pago Móvil Bancos Cliente Origen Pagos y Cobros sobre Cuentas Móviles Clientes: • No bancarizados • Bancarizados Pago Móvil Notificación Cobro Móvil Confirmación Cliente Origen Cliente Destino Servicios Web Cédula Teléfono Cuenta Móvil Saldo 5-0321-04563 8834-2092 10034765478939387 15.840 1-0564-06443 8885-9834 10090875648731479 35.230 1-0874-06758 8867-8765 10075306856497233 25.957 • Debita Cuenta Móvil • Acredita Cuenta Móvil Servicios Web Cliente Origen Bancarizados: • Personas • Empresas Servicios Web: • Pago Móvil • Débito Móvil Banca en Línea: • Pago Móvil • Débito Móvil Cliente Origen Bancos Cliente Origen Comercios Mecanismos de Descarga de la Cuenta Móvil Clientes: • No bancarizados • Bancarizados Débito Móvil Cliente Origen Confirmación Cliente Destino Servicios Web Cédula Teléfono Cuenta Móvil Saldo 5-0321-04563 8834-2092 10034765478939387 15.840 1-0564-06443 8885-9834 10090875648731479 35.230 1-0874-06758 8867-8765 10075306856497233 25.957 Comercios Servicios Web Cliente Origen Bancarizados: • Personas • Empresas Retiro Servicios Web: • Débito Móvil Banca en Línea: • Débito Móvil Retiro = Débito Cliente Origen Cajeros Automáticos Bancos Cliente Origen Beneficios esperados Beneficios para los ciudadanos Disponer de un mecanismo de fácil matricula y uso Poder enviar y recibir pagos desde su teléfono Poder recibir cobros a su teléfono móvil Realizar operaciones presenciales y a distancia Disponer de un medio similar al efectivo y las tarjetas No enfrenta cobro por depositar efectivo (Cash In) Cobro regulado por retirar efectivo (Cash Out) Recibir intereses sobre saldos en cuenta Móvil Mecanismo universalmente aceptado en comercios Beneficios para los Comercios Disponer de un mecanismo alternativo y confiable Poder cobrar de igual forma a cualquier celular Poder realizar operaciones presenciales y a distancia Disponer de un medio similar al efectivo y las tarjetas Evitar el costo de recibir efectivo en los pagos Potencialmente menores costos de adquirencia Acreditación inmediata de fondos cobrados Ingresos por Cash-Out Reducción de costos por gestión de efectivo Beneficios para los TELCOS Aumento del nivel transaccional sobre infraestructura Ingresos adicionales por servicios de valor agregado Recibe mayores ingresos que en mensajes SMS Genera mayor dependencia sobre el cliente No asume costos por control de lavado de dinero Recibe ingresos como origen o destino Venta de Prepago a muy bajo costo Cobro se servicios a costos mínimos Posibilidad de pago sobre Cuentas Móviles Beneficios para los Bancos Mantiene relación de adquirencia con los comercios Reducir los costos en la gestión del efectivo Mayores ingresos por aumento en bancarización Reducción de costos en la gestión de efectivo Beneficios para el Banco Central y el País Desarrolla el Sistema de pagos Mecanismo de captación de bajo costo Reducción del costo de compra de billetes y monedas Reduce costo asociada a la logística del numerario Reduce el costo de transacción en la economía Eliminación de los problemas de cambio en el POS Reduce falsificación de billetes y monedas Aumento de la Bancarización y la Inclusión financiera ¡Muchas Gracias!