examen 12/2014 1

Anuncio

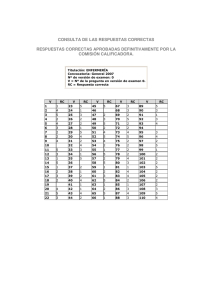

FACULTAD DE CIENCIAS ECONÓMICAS Y DE ADMINISTRACIÓN COSTOS PARA LA GESTIÓN – LICENCIATURA EN ADMINISTRACIÓN EXAMEN 12/2014 Duración total de la Prueba = 3 horas Total Prueba Cada pregunta vale Cada respuesta incorrecta resta Pregunta sin respuesta equivale a 05/12/2014 VERSION PRUEBA: A 100,0 puntos 4,0 puntos 1,2 puntos 0,0 puntos La empresa “GARDEN TELAS S.A.” se dedica a la importación y venta al por mayor de telas. De su presupuesto integral elaborado para el año 2015, surge la siguiente información: Precio Costo Variedad Metros a Unitario Variable Costos Fijos de tela: Vender por Importación Directos metro por metro Chifón 44.800 250 170 1.650.000 Gabardina 16.000 200 128 650.000 Jean 12.800 125 35 620.000 Pana 64.000 100 55 1.400.000 Brocado 32.000 300 150 800.000 Los costos de estructura ascienden a $ 3.952.000. Del total de costos fijos de la empresa, los costos no erogables son de $ 972.000. Los costos variables de comercialización ascienden al 10% sobre ventas. Se pide 1) La razón de contribución ponderada de Garden Telas S.A. es: a) 0,370 c) 0,424 b) 0,324 d) Ninguna de las anteriores Se pide 2) La razón de costos variables de la variedad Brocado es: a) 0,50 c) 0,88 b) 0,60 d) Ninguna de las anteriores Se pide 3) El punto de equilibrio de la empresa es: a) $ 17.000.000 c) $ 21.396.226 b) $ 28.000.000 d) Ninguna de las anteriores Se pide 4) La utilidad prevista por Garden Telas S.A. es de: a) $ 1.296.000, equivalentes al 4,05% sobre ventas b) $ 4.296.000, equivalentes al 14,05% sobre ventas c) $ 5.468.000, equivalentes al 17,09% sobre ventas d) Ninguna de las anteriores Se pide 5) ¿Cuánto pueden caer las ventas previstas antes de entrar en zona de pérdidas? a) 12,50% c) 46,875% b) 33,14% d) Ninguna de las anteriores Se pide 6) ¿Cuál es el punto de equilibrio financiero? a) $ 25.000.000 c) $ 19.103.774 b) $ 29.952.500 d) Ninguna de las anteriores Se pide 7) Si la Dirección exigiera un beneficio del 10% sobre ventas, ¿cuánto se necesitaría vender para cubrirlo? a) $ 30.800.000 c) $ 40.500.000 b) $ 35.200.000 d) Ninguna de las anteriores Se pide 8) Y si logramos convencerlos de generar un beneficio de $ 1.458.000, ¿cuánto necesitamos vender para cubrirlo? a) $ 28.000.000 c) $ 32.000.000 b) $ 32.500.000 d) Ninguna de las anteriores 1 FACULTAD DE CIENCIAS ECONÓMICAS Y DE ADMINISTRACIÓN COSTOS PARA LA GESTIÓN – LICENCIATURA EN ADMINISTRACIÓN EXAMEN 12/2014 05/12/2014 Duración total de la Prueba = 3 horas VERSION PRUEBA: A Se pide 9) Manteniendo la misma mezcla de productos, si las Ventas alcanzaran los $ 38.000.000, entonces los Costos Variables serían por: a) $ 25.688.000 c) $ 23.940.000 b) $ 29.488.000 d) Ninguna de las anteriores Se pide 10) Efectuando el análisis del punto de equilibrio sectorial o individual por producto, surge que: a) debería evaluarse la eliminación de Chifón b) debería evaluarse la eliminación de Gabardina c) las opciones a) y b) son correctas d) Ninguna de las anteriores Se pide 11) Garden Telas S.A. evalúa importar la tela Crepé. Estima vender 15.000 metros a un precio unitario neto de $ 225, un costo variable unitario de importación de $ 123,75 y costos variables de comercialización del orden del 15% sobre ventas. La inversión en costos fijos programables adicionales para introducir en el mercado ésta tela asciende a $ 492.800. Como efecto del lanzamiento de Crepé, se estima que la demanda de Chifón se reduciría en un 20%. ¿Conviene introducir Crepé? a) Sí, ya que la utilidad de Crepé supera la caída del margen de contribución perdido de Chifón b) No, ya que las utilidades de la empresa serían menores en el global c) Indiferente, ya que la mayor utilidad por Crepé es igual al margen de contribución perdido de Chifón d) Ninguna de las anteriores Se pide 12) Recientemente ha ingresado al staff de Garden Telas S.A. un estudiante de Ciencias Económicas con la materia “Costos para la Gestión” aprobada, quien ha considerado necesario realizar un análisis de Costeo Basado en Actividades (ABC). Luego de muchas consultas y arduas jornadas de relevamiento y cálculos, presenta la siguiente información relacionada a los costos indirectos: Actividades Costos Inductores Total Inductor Chifón Gabardina Jean Pana Brocado Manipulación de Telas 423.000 Nº de mov de materiales 8.460 2.300 800 400 3.000 1.960 Recepción y programación de pedidos 250.000 Nº de pedidos recibidos 2.500 750 500 250 600 400 2.250 700 480 240 450 380 2.000 650 450 200 400 300 3.300 900 300 200 500 1.400 Preparación de pedidos Distribución de pedidos Supervisión y Administración General Nº de pedidos preparados Nº de pedidos 1.680.000 entregados 675.000 924.000 Nº de horas supervisión 3.952.000 Del análisis de rentabilidad por producto aplicando ABC, concluye que: a) Sólo Brocado genera utilidad; el resto generan pérdidas b) Chifón y Gabardina son los únicos que no arrojan utilidad positiva c) Todos los productos son rentables d) Ninguna de las anteriores Se pide 13) Siguiendo con su análisis ABC, el analista afirma que según lo estudiado en “Costos para la Gestión”, hay dos reglas sencillas que –si se aplican- aumentan la probabilidad de éxito del ABC: a) buscar áreas con grandes costos en recursos indirectos y de apoyo, sumado a la gran diversidad de productos, clientes o procesos 2 FACULTAD DE CIENCIAS ECONÓMICAS Y DE ADMINISTRACIÓN COSTOS PARA LA GESTIÓN – LICENCIATURA EN ADMINISTRACIÓN EXAMEN 12/2014 05/12/2014 Duración total de la Prueba = 3 horas VERSION PRUEBA: A b) utilizar la mayor cantidad posible de inductores de transacción y minimizar el uso de los inductores de duración c) focalizarse en las actividades de sostenimiento del negocio d) Ninguna de las anteriores La Dirección de Garden Telas S.A. está evaluando la adquisición de la empresa Telas UY S.A., que se dedica exclusivamente a la producción de la tela Gabardina. Del análisis de la información económico-financiera de Telas Uy S.A. del último ejercicio económico, se le presenta la siguiente información de su proceso productivo “Hilado”: Planilla de Costos - Proceso Hilado Inv. Inicial Consumo Total Cargos Producción Costo Prod. Proceso del Ejercicio del Proceso Equivalente Unitario Materia Prima Hilo 19.500 1.740.500 1.760.000 40.000 44,00 Mano de Obra 8.400 761.600 770.000 38.500 20,00 Costos Indirectos 7.050 611.700 618.750 37.500 16,50 34.950 3.113.800 3.148.750 Inv Final Productos en Proceso: 44,00 176.000 Materia Prima Hilo 4.000 Mano de Obra 3.000 20,00 60.000 Costos Indirectos 2.000 16,50 33.000 -269.000 Unidades Perdidas: Materia Prima Hilo 1.000 44,00 44.000 Mano de Obra 500 20,00 10.000 Costos Indirectos 500 16,50 8.250 -62.250 35.000 80,50 Productos Terminados sin ajustar 2.817.500 Variación Costos Indirectos: Inv Final Pr. en Proceso: 2.000 Unidades Perdidas: 500 Productos Terminados ajustados -56.250 3.000 750 2.765.000 -1,50 -1,50 37.500 -1,50 35.000 79,00 Se pide 14) El costo real de producción del Proceso Hilado fue de: a) $ 2.765.000 c) $ 3.092.500 b) $ 2.817.500 d) Ninguna de las anteriores Se pide 15) Si la variación de costos indirectos según surge de la Planilla de Costos fue de ($ 56.250), entonces los costos indirectos reales del ejercicio fueron de: a) $ 562.500 c) $ 555.450 b) $ 675.000 d) Ninguna de las anteriores Se pide 16) El costo real de la pérdida por ineficiencia del Proceso Hilado fue de: a) $ 63.000 c) $ 61.500 b) $ 62.250 d) Ninguna de las anteriores Se pide 17) La Gestión Basada en Actividades: a) es un sistema de gestión que utiliza la información generada por la técnica de costeo basado en actividades (ABC), para una variedad de propósitos: reducción de costos, diseño de nuevos modelos de costos, análisis de rentabilidad de clientes, líneas de negocios u otros. b) se puede aplicar tanto a nivel estratégico como operativo (ABM estratégico y ABM operativo) c) las opciones a) y b) son correctas d) ninguna opción es correcta 3 FACULTAD DE CIENCIAS ECONÓMICAS Y DE ADMINISTRACIÓN COSTOS PARA LA GESTIÓN – LICENCIATURA EN ADMINISTRACIÓN EXAMEN 12/2014 Duración total de la Prueba = 3 horas 05/12/2014 VERSION PRUEBA: A Se pide 18) El Costeo Objetivo o Target Cost: a) surge como consecuencia de cambios en los mercados en donde las empresas se ven obligadas a partir de los precios de mercado a determinar un costo que les garantice un determinado beneficio b) es un método que sirve solamente para calcular los costos de la “no calidad” c) las opciones a) y b) son correctas d) ninguna de las anteriores Se pide 19) ¿Qué elementos deben tomarse en cuenta cuando se evalúa descartar un producto? a) si el margen de contribución es menor que sus costos fijos, se debe eliminar sin mayor análisis b) si el margen de contribución y el margen de operación son negativos, se debe proceder a su inmediata eliminación para no generar mayores pérdidas a la empresa c) a pesar que el margen de operación sea negativo, se deberían analizar otros elementos antes de tomar una decisión: daño en la imagen de la empresa, mercado, competidores, relación del producto bajo análisis con otros productos que comercializa la empresa, etc. d) ninguna de las anteriores Se pide 20) Por Costo Comercial se entiende: a) aquellos que se relacionan esencialmente con el volumen de ventas y son identificados desde el momento en el cual el producto se termina de elaborar, guardándose en depósito hasta que es transformado en un crédito o en dinero b) comprende las funciones de marketing, ventas, distribución y servicio al cliente c) las opciones a) y b) son correctas d) ninguna de las anteriores Se pide 21) Cuando existen restricciones en el uso de un factor de producción: a) se debería priorizar aquel producto que tenga mayor razón de contribución b) se debería priorizar aquel producto de mayor contribución marginal por unidad de factor escaso c) se debe priorizar aquel producto con mayor nivel de precios que lleve a lograr un mayor nivel de facturación d) ninguna de las anteriores Se pide 22) De acuerdo al grado de objetividad en la vinculación entre factores y objetivos, es posible categorizar los costos en: a) variables/fijos b) directos/indirectos c) variables/directos d) indirectos/fijos Se pide 23) El tiempo improductivo es: a) el tiempo que se pierde por acto del trabajador. b) la suma de las tolerancias productivas interna y externa c) el equivalente a la “merma inevitable” analizado para los bienes intermedios d) las 3 opciones anteriores son correctas Se pide 24) La técnica de costos por proceso: a) es una técnica de asignación de costos que vincula factores y objetos de costeo a través de seguimiento y adjudicación b) se aplica en empresas donde se desarrolla una producción masiva, homogénea, de productos manufacturados en procesos continuos de producción. c) hace hincapié en los pedidos de clientes u órdenes de trabajo d) las 3 opciones anteriores son correctas Se pide 25) La depreciación de los bienes materiales de consumo diferido: a) se da por la intensidad de uso b) es causada por el transcurso del tiempo (obsolescencia tecnológica y mero transcurso del tiempo) c) surge como consecuencia de la capacidad ociosa anticipada d) a) y b) son correctos 4