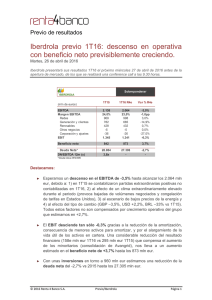

primer semestre de 2015

Anuncio