Santander es el primer banco de la zona euro UN BANCO

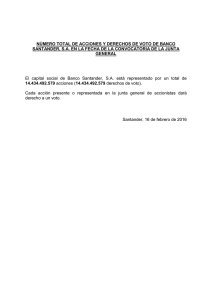

Anuncio