el sector mundial del sorgo. campaña 2014/15

Anuncio

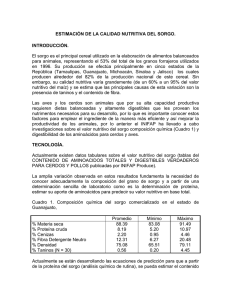

EL SECTOR MUNDIAL DEL SORGO. CAMPAÑA 2014/15 Mª José Maluenda García. Ingeniero Técnico Agrícola El sorgo es el cereal más importante del África subsahariana representando el 40% de la agricultura en esa región. El cultivo del sorgo resistente a la sequía y demás necesidades de cultivo, es elegido por los agricultores de esta región como cultivo principal. El consumo de sorgo alimentario está orientado en zonas rurales alcanza el 80%, únicamente el 10% se consume como pienso, y el 10% restante en la industria de alcohol en la fabricación de cerveza. Nigeria es el mayor productor de esta región y el tercero del mundo, seguido de Sudán y Etiopia. Durante la última década la superficie de sorgo en Nigeria está descendiendo, mientras que aumenta en otras áreas del África occidental. La mayor demanda de trigo, maíz y soja en el mundo con precios mucho más atractivos, ha desplazado el sorgo hacia estos cultivos mucho más rentables; aunque, la existencia de nuevas variedades de sorgo, están animando de nuevo a un crecimiento de la superficie en esta áreas del África subsahariana. La producción de sorgo en Sudán, seguirá siendo más activa, tras la sequía de la pasada campaña. Igualmente en Etiopia, la cosecha de sorgo esta campaña, se vería favorecida por las precipitaciones abundantes que han beneficiado la época de siembra. El balance mundial del sorgo en la campaña 2014/15 alcanzará una producción record de 62 millones de t., sólo superada por la campaña 2007/08. También el consumo, comercio y sobre todo los stocks se verán fortalecidos respecto a campañas anteriores. El sector del sorgo, como el resto de los cereales, registran estas últimas campañas excelentes producciones y consumo, lo que implica una mayor oferta y en consecuencia una caída generalizada de los precios. La demanda de sorgo para pienso se ve fortalecida por China, principal comprador de sorgo, A pesar de las exigencias estrictas por parte de China, con mayores controles sanitarios en las importaciones, siguen interesados en comprar sorgo a EEUU, en lugar de maíz u otros cereales y oleaginosas sujetos a restricciones comerciales. Las existencias mundiales aumentarían más del 30%, siendo consideradas como de las más elevadas desde la campaña 2005/06. Es probable que las existencias superen el 52% en los principales exportadores mundiales, Argentina, Australia y EEUU. A nivel comunitario, el sorgo apenas tiene valor importante en la producción, consumo y comercio, pero no podemos olvidar la importancia del sorgo en la fabricación de pienso como sustituto del maíz, y también en la industria principalmente en la elaboración de bioetanol. 1 Analizaremos el sector del sorgo de fuente del Consejo Internacional de Cereales (CIC) del último informe de octubre 2014, destacando que aunque en volumen del balance en general, dista mucho de los principales cereales, trigo y maíz, el sorgo tiene una gran relevancia por su gran adaptabilidad del cultivo al medio en condiciones muy adversas. A nivel de consumo, el sorgo es el cereal más consumido en la alimentación humana, equiparándose con el consumo para pienso. La fuerte demanda del maíz en esta campaña a precios muy competitivos, ha repercutido negativamente en las ventas de sorgo, causando un aumento espectacular en las existencias de sorgo principalmente en los países productores. La gráfica 1 representa la evolución de la producción, consumo y existencias de las diez últimas campañas años y el cuadro 1, el balance del sorgo de las cuatro últimas. Gráfica 1. Evolución de la producción, consumo y existencias de sorgo en la última década Producción Consumo Comercio Stocks Cuadro 1. Balance del sector mundial del sorgo (miles de t) 2011/12 2012/13 2013/14 2014/15 estimaciones previsiones 56,0 56,7 59,5 62,1 56,9 56,8 58,7 61,0 4,6 6,9 6,3 7,9 2,6 2,6 3,5 4,6 Fuente: CIC Producción La producción mundial de sorgo estimada en 62,1 millones de t en 2014/15 alcanzaría la mayor cifra desde 2007/08, lo que representa un aumento interanual del 4% por las buenas cosechas en los principales países productores de EEUU, Argentina y Australia. Los precios elevados del sorgo como del resto de cereales de campañas anteriores, han empujado a los agricultores a incrementar la superficie un 2% y llegar a 39,5 millones de ha. 2 EEUU principal productor de sorgo del mundo, tiene previsto aumentar su producción un 3,7% a 10,3 millones de t, por los rendimientos óptimos esperados en esta campaña. Por otra parte, las escasas precipitaciones monzónicas en India, han reducido la superficie de cultivo de invierno (rabi) previsto en 5 millones de t, 5% menos que la campaña anterior, e inferior en un 15% de la media de los últimos cinco años. La producción de sorgo en Australia, se situaría en casi 2 millones de t, un 72% superior a la pésima cosecha de la campaña anterior. Argentina con un aumento interanual del 12% llegaría a un volumen de 4,7 millones de t, nivel de los más altos de los últimos años; mientras contrariamente Méjico, se resentiría un 4% llegando su producción bastante aceptable de 7 millones de t. Nigeria perdería un 3% respecto a la campaña pasada llegando a 6,3 millones de t, cifra considerada de las más bajas de los últimos años El cuadro 2, recoge la producción en los principales países productores y exportadores de sorgo. Mayores exportadores EEUU Argentina Australia Otros países Méjico Nigeria India Total mundial Cuadro 2. Producción de sorgo por países (millones de t) 2011/2012 2012/13 2013/14 estimaciones 2014/15 previsiones 5,4 4,3 2,2 6,3 4,0 2,0 9,9 4,2 1,1 10,3 4,7 1,9 6,1 8,5 6,1 56,0 5,9 6,9 6,0 56,7 7,3 6,5 5,3 59,5 7,0 6,3 5,0 62,1 Fuente: CIC Consumo Se estima un consumo mundial 2014/15 de 61,0 millones de t, un aumento interanual de 4%, aunque este porcentaje podría bajar por la gran oferta de maíz para pienso, a precios muy competitivos. El 44% del consumo se destina para pienso, el 43% para el consumo alimentario (valor muy elevado respecto al resto de los cereales para este destino) y el resto en la industria básicamente para las plantas de bioetanol de EEUU. El consumo de sorgo para pienso podría fijarse en 26,8 millones de t, que representa un aumento interanual de 3%. Las cosechas abundantes de EEUU y Australia, han favorecido el consumo de sorgo para pienso principalmente en EEUU, Brasil, Argentina y Arabia Saudita. El consumo de sorgo en Arabia Saudita, se debe a los precios de exportación aceptables desde Argentina principal exportador hacía ese país. Por otra parte, descendería el consumo de sorgo en otros países como Méjico, China, Japón y 3 la UE, debido a la amplia oferta de maíz a precios muy competitivos. Las previsiones de China primer consumidor de sorgo del mundo, algo más optimistas desde el último informe del CIC, podrían valorarse en 4,3 millones de t, mismas cifras que la campaña anterior. Por otro lado, el consumo de sorgo para pienso en Méjico y Japón se vería frenado por la amplia oferta de maíz a lo largo de la campaña. El consumo de sorgo alimentario aumentaría un 1,7%, fijándose en 26,4 millones de t, cifra que podría ser superior pero inferior a la prevista por el descenso de la producción de África e India (principales consumidores alimentarios de sorgo). Un aumento del consumo industrial, se vería reforzado en 4,7% y colocarse en 6 millones de t, aunque esta cifra podría rebajarse por la mayor oferta de maíz a precios más económicos en EEUU, que han frenado su uso para producción de etanol a favor del maíz. Se observa en la gráfica 2, que en la relación entre el consumo del sorgo y la producción de maíz, cuando la oferta de maíz es más fuerte, desciende el consumo de sorgo. Si no fuera por el consumo creciente en China en los dos últimos años, la proporción correspondiente al sorgo habría descendido por debajo del 3%. Gráfica 2. Participación del consumo de sorgo en relación a la producción maíz Fuente: CIC El cuadro 3 refleja la evolución del consumo para pienso, industrial y alimentario en las últimas cuatro campañas. Cuadro 3. Consumo de sorgo para pienso, industrial y alimentario (millones de t) 2011/12 2012/13 2013/14 2014/15 estimaciones previsiones 22,3 25,2 26,1 26,8 Pienso 5,6 6,0 5,8 6,0 Industrial 25,9 25,7 26,0 26,4 Alimentario 56,9 56,8 58,7 61,7 Total Fuente: CIC 4 Comercio Las previsiones del comercio mundial en 2014/15 (julio/junio) en 7,9 millones de t, supone un aumento interanual del 25%, valor que representan un aumento considerable respecto al último informe de 1,3 millones de t. La fortaleza del comercio de las importaciones de China ha quedado manifiesta, tras la incertidumbre de meses anteriores en que China pensaba reforzar los protocolos de importación, exigiendo más inspecciones en residuos de plaguicidas, metales pesados y malas hierbas. En caso de cumplirse estas exigencias de calidad, las importaciones por parte de China de 5 millones de t (que representan el 63% de las importaciones totales) podrían descender, aunque a fecha de hoy, no hay cambios que hayan alterado el ritmo de las exportaciones de sorgo de EEUU (principal exportador a China). Las importaciones de China, han contribuido a mantener los precios de exportación de sorgo, por el contrario las importaciones de otros mercados importantes como Méjico, Colombia y Chile han optado por el maíz a precios más económicos dejando al sorgo en un segundo plano esta campaña. Las exportaciones de sorgo desde EEUU alcanzarían valores máximos de 5,3 millones de t, de los que 5 millones de t están destinados prácticamente al mercado chino. Si estas ventas a China se realizan, se conseguiría una estabilidad en el sector del sorgo en esta campaña, que compite fuertemente con el maíz y donde en la misma campaña ambos han obtenido unas producciones óptimas. Por contario, las exportaciones de sorgo desde Argentina, ha sido más floja de la esperada, con unos volúmenes de 1,2 millones de t, se equipararía a las enviadas la campaña anterior, pero inferiores a las exportaciones de 3,2 millones de t de la campaña 2012/13 con una producción incluso inferior. El descenso de las exportaciones, tanto por parte de Argentina como de Australia, se debe a la fuerte oferta del maíz con precios de exportación muy bajos durante esta campaña. Stocks La evolución de las existencias del sorgo en la última década (gráfica 1), marcan unas existencias muy elevados en la campaña 2014/15 de 4,8 millones de t, valores sólo superados por la campaña 2005/06. Las buenas cosechas en los principales países productores, junto a una demanda fortalecida del maíz, han aflojado las peticiones de sorgo, y en consecuencia a elevar los stocks a unos niveles sólo superados por el inicio de la última década. Las buenas cosechas consecutivas de sorgo en EEUU, han hecho aumentar los niveles de stocks de los últimos siete años previstos en 1,3 millones de t en 201415, frente a 0,8 millones de t de 2013/14, y de 0,3 millones de t de 2012/13. Los stocks en Argentina también aumentarían un 5 47% respecto a la campaña anterior, debido a la floja demanda de las exportaciones de sorgo situándose esta campaña en 1,2 millones de t, mientras que África podría disminuir las existencias finales por el descenso de la producción en estas regiones. Precios Los precios en alza del maíz y las compras importantes de sorgo de China, que no están afectando las medidas de control anunciadas, han favorecido al mantenimiento de los precios de exportación en EEUU, alcanzando valores más elevados de los últimos cuatro meses, cerrando en US$250fob (golfo), superando en US$57 los precios equivalentes del maíz. Los precios de exportación en Argentina (Up River), igualmente se han fortalecido ante la noticia de las importaciones con éxito por parte de China y su próxima visita del Ministro de Agricultura de Argentina a China. Los precios de exportación de sorgo de Argentina, se han visto recuperados un 15% respecto al último informe, cerrando en octubre en US$155fob. Los precios de exportación en Australia aumentaron un 6% a lo largo de octubre situándose en US$306 fob (Brisbane). La grafica 3 se observa la evolución de los precios en los principales mercados de EEUU, Argentina y Australia Gráfica 3. Precios de exportación del sorgo octubre 2013 a octubre 2014 (dólares/t) Fuente: CIC 6