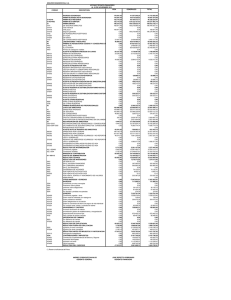

5005442 CIA CRUZ PG INT.indd

Anuncio