examen ordinario de enero de administración y dirección de

Anuncio

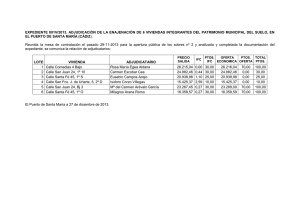

EXAMEN ORDINARIO DE ENERO DE ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS PARTE I (CURSO 2008/2009) Light at Home, S.L. es una empresa que se dedica a la elaboración de bombillas. Emplea para ello tres tipos de materiales: Aluminio, tungsteno y vidrio. Del anterior ejercicio se tiene contabilizado en stock 100 Kg de aluminio, 1 Kg de tungsteno y 250 Kg de Cristal, valorados a 5 um/Kg, 700 um/Kg y 2.5 um/Kg respectivamente. Durante el año en curso se han comprado 250 Kg de alumino a 5.8 um/Kg (IVA incluido), obteniéndose un descuento por volumen sobre el importe facturado del 10%. De tungsteno se han comprado 2 Kg a 850 um/Kg (IVA no incluido), obteniéndose por dicha compra un descuento por pronto pago del 5% sobre el importe facturado. Finalmente la empresa ha comprado 500 Kg de vidrio por 1500 um (IVA incluido), pagando 500 um por gastos de transportes, los cuales no estaban incluidos en la factura. En todos los casos el IVA es del 16%. Para el balance de las mmpp se han considerado los criterios LIFO para el aluminio, FIFO para el tungsteno y el CMP para el vidrio. Los consumos durante el periodo han sido de 300 Kg de aluminio, 2.5 Kg de tungsteno y de 650 Kg de vidrio. El sistema productivo está dividido según el siguiente esquema: La retribución neta de la mano de obra directa (mod) ha ascendido a 35000 um, mientras que la retribución bruta de la mano de obra indirecta ha sido de 25000 um. Además la empresa ha tenido que pagar 4000 um por el transporte de los trabajadores, siendo esta cantidad imputada a la (mod). En la nómina de los trabajadores vienen reflejadas las cantidades del 6% de Seguridad Social y el 18 % de IRPF. La moi se reparte de la siguiente forma: Administración 60 %, Distribución 10 % y Mantenimiento 30%. Algunos de los costes indirectos se reparten en % según indica la siguiente tabla: Impuestos Seguros Suministros Preparado Clasificación Montaje Embalaje 10 10 15 5 5 15 15 Distribución Administración Mantenimiento 15 15 30 10 20 10 90 1 La sección de Mantenimiento es una sección auxiliar, cuyos costes se reparten por igual entre las secciones restantes. La sección de distribución se asigna a gastos comerciales. Los costes de los impuestos han sido de 1000 um, seguros 1500 um y suministros varios de 2000 um. La sección de montaje adquirió hace 5 años una nueva máquina por valor de 50000 um, con una vida útil de 12000 h. En el presente ejercicio (en el quinto año de su actividad) ha trabajado 1200 horas naturales al 90 % de su capacidad. En los anteriores años el equipo trabajó 8000 horas naturales, de las cuales el 50 % corresponden a los 2 primeros años, que se trabajaron al 100 % de su capacidad, y el otro 50 % correspondientes a los siguientes dos años (el tercero y el cuarto) al 90 % de su capacidad. El rendimiento del equipo viene dado en la siguiente tabla: Horas Rendimiento 0‐3000 100% 3000‐6000 80% 6000‐9000 70% 9000‐12000 60% Se han elaborado dos tipos de bombillas, una de 60 w. de potencia y otra de 100 w. Por cada Kg de material se obtienen 200 bombillas, generando el doble de bombillas de 60 w. que de 100 w. El reparto de los costes conjuntos se hace en función del valor esperado de venta, mientras que los costes autónomos se hacen en función de las unidades procesadas. Se han vendido el 80 % de las bombillas de 60 w y el 95 % de las bombillas de 100 w a 0.4 y 0.6 um/ud (IVA incluido) respectivamente, considerando las existencias iniciales de 3000 bombillas de 60 w. valoradas a 0.25 um/ud y de 6500 bombillas de 100 w. valoradas a 0.4 um/ud. Se ha tenido en cuenta el criterio FIFO y LIFO para las bombillas de 60 w. y de 100 w. respectivamente. El cliente acepta pagar el 20 % al contado y el resto será descontado en una entidad financiera en tres meses, pagando para ello la empresa un tipo de interés anual del 12 %. El rappel sobre ventas ha sido de 5000 um. Se pide: 1. Costes de amortización de la maquinaria (1.75 ptos.) Sol.: 4064,3 um 2. Valor de la mano de obra directa (0.75 ptos.) Sol.: 50052,6 um 3. Cuadro de reparto de los costes indirectos (1.5 ptos.) Sol.: 1800 Prep.; 1800 Clasf.; 6064,3 Mont.; 1950 Emb.; 4725 Dist.; 17275 Adm.; 0 Mant. 4. Valor de las materias primas consumidas y de sus existencias finales (1.5 ptos.) 1375 um Alum.; 1975 um Tungsteno; 2036 um Vidrio 5. Coste de la producción del periodo (0.75 ptos.) 11614,3 um 6. Coste de una bombilla de 60 w. y el de una de 100w. (1.5 ptos.) 0,307 um/ud B60w 0,414 um/ud B100w 7. Coste de la producción vendida (0.5 ptos.) 59246 um 8. Cuenta de resultados analítica (1.75 ptos.) Rdo. Anal. Per. -6603,4 um 2