Información Adicional

Anuncio

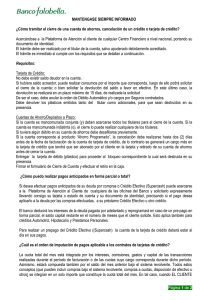

MANTENGASE SIEMPRE INFORMADO 1. ¿Cómo tramitar el cierre de una cuenta de ahorros, la cancelación de una tarjeta de crédito? Acercándose a la Plataforma de Atención al cliente de cualquier Centro Financiero a nivel nacional, portando su documento de identidad. En el caso de tarjeta de crédito, este proceso deberá realizarse a través de la Banca Telefónica. Se atenderá en los Centros Financieros aquellas solicitudes de cierre de cuenta de clientes que presenten alguna discapacidad física que les impida la normal utilización del canal telefónico. El trámite debe ser realizado por el titular de la cuenta o por apoderado facultado expresamente para ello a través de poder otorgado por escritura pública ante Notario o ante cónsul (para el caso de poderes otorgados en el extranjero). Su solicitud será registrada inmediatamente y será atendida en un plazo máximo de 5 días útiles. Requisitos: Tarjeta de Crédito: No debe existir saldo deudor en la cuenta. Si hubiera saldo acreedor se procederá de acuerdo al punto 7 de este documento, luego de ello podrá solicitar el cierre de la cuenta. De ser el caso, EL CLIENTE debe anular la orden de Débito Automático y/o cargos por Seguros contratados. EL CLIENTE debe devolver los plásticos emitidos tanto del titular como de sus adicionales, para que sean destruidos en su presencia. Cuentas de Ahorro/Depósitos a Plazo: Si la cuenta es mancomunada conjunta (y) deben acercarse todos los titulares para el cierre de la cuenta. Si la cuenta es mancomunada indistinta (o), el cierre lo puede realizar cualquiera de los titulares. Si tuviera alguna instrucción de débito en su cuenta de ahorros debe desafiliarse previamente. Si la cuenta corresponde al producto “Ahorro Programado”, la cancelación debe realizarse hasta dos (2) días antes de la fecha de facturación de la cuenta de tarjeta de crédito, de lo contrario se generará un cargo más en la tarjeta de crédito que tendrá que ser abonado por el cliente en la tarjeta y retirado de su cuenta de ahorros antes de cerrar la cuenta. EL CLIENTE deberá entregar la tarjeta de débito (plástico) para proceder al bloqueo y destrucción de la misma en su presencia. EL CLIENTE deberá firmar el formulario de Cierre de Cuenta y efectuar el retiro en la caja. Transparencia de Información MI-23032015 Pág 1de 6 2. ¿Cómo puedo realizar pagos anticipados en forma parcial o total? Si desea efectuar pagos anticipados de su deuda por compras o Crédito Efectivo (Supercash) puede acercarse a la Plataforma de Atención al Cliente de cualquiera de las oficinas del Banco y solicitarlo expresamente llevando consigo su tarjeta o estado de cuenta y su documento de identidad, precisando si el pago desea aplicarlo a la deuda por las compras efectuadas, a su préstamo Crédito Efectivo u otro crédito. Esto aplica también para créditos Automotriz, Hipotecario y Préstamos Personales. Para realizar un prepago del Crédito Efectivo (Supercash) la cuenta de la tarjeta de crédito deberá estar al día en sus pagos. 3. ¿Cuáles son los canales para realizar el pago de mi crédito Personal (PIF, Automotriz, Mi vivienda, Hipotecario)? El único canal para realizar pagos a su crédito son las oficinas del Banco Falabella. 4. ¿Qué tipos de pagos por encima de la cuota exigible puedo realizar? Existen 2 tipos de pago: Pago Anticipado. Adelanto de cuotas. 5. ¿Qué es el pago anticipado? El pago anticipado son los pagos mayores a 2 cuotas, incluye aquella exigible en el periodo, que trae como consecuencia la aplicación del monto al capital del crédito, con la reducción de los intereses, comisiones y gastos. El cliente deberán elegir al momento de realizar el pago, si: Proceden a la reducción del monto de las cuotas restantes pero manteniendo el plazo original. Reducción del número de cuotas con la consecuente reducción del plazo del crédito. Con la elección del cliente el firmara el voucher de pago y nuevo cronograma de pago. 6. ¿Qué es el adelanto de Cuotas? El adelanto de cuotas es el pago menor o igual al equivalente de 2 cuotas (que incluyen aquella exigible en el periodo) que trae como consecuencia la aplicación del monto pagado a las cuotas inmediatamente posteriores a la exigible en el periodo, sin que se produzca una reducción de los intereses, las comisiones y los gastos derivados de las cláusulas contractuales. En estos casos, las empresas procederán a aplicar el monto pagado en exceso sobre la cuota del periodo a las cuotas inmediatas siguientes no vencidas. En estos casos las empresas procederán a aplicar el monto pagado en exceso sobre la cuota del periodo a las cuotas inmediatas siguientes no vencidas. Transparencia de Información MI-23032015 Pág 2de 6 7. ¿Cuál es el orden de imputación de pagos aplicable a los contratos de tarjetas de crédito? La cuota total del mes está integrada por los intereses, comisiones, gastos y capital de las transacciones realizadas durante el período de facturación o de las cuotas cuyo cargo corresponda durante dicho período. Asimismo, estará compuesta también por el saldo del mes anterior bajo el sistema revolvente. Todos estos conceptos (que pueden incluir compras bajo el sistema revolvente, compras a cuotas, disposición de efectivo u otros) se integran en un solo importe que constituye la cuota total del mes. En tal caso, cuando EL CLIENTE realice el pago de su cuota del mes, este importe se imputará primero a los intereses, luego a los gastos y comisiones y finalmente al capital de la cuota del mes de acuerdo a lo antes indicado, y no individualmente a los tipos de deudas que podrían integrar la cuota. Esta indicación, se encuentra establecida en los contratos de tarjeta de crédito y cuenta corriente, el mismo que podrá visualizar en nuestra página web. 8. ¿Cuál es el trámite para afiliarse al servicio de Débito Automático? El servicio de débito automático es un producto exclusivo de las tarjetas de crédito y debito VISA del Banco Falabella, que permite la carga periódica para el débito automático en la tarjeta VISA que el titular autorice. Para poder realizar la afiliación el cliente deberá tener a la mano: Documento de identidad del titular de la tarjeta Tarjeta de Crédito o debito. Código de cliente del titular del servicio del establecimiento que solicita la afiliación. Para acceder a este servicio, el titular deberá presentarse en cualquier Centro Financiero nivel nacional, en los establecimientos autorizados por Visanet o comunicarse a nuestra banca telefónica al 615-6018 (lima) o 60-6023 (provincias) firmar el formulario de Afiliación o en caso de comunicarse a nuestra banca telefónica la comunicación será grabada. Solo debe contar con lo siguiente: Nombre del titular de la tarjeta Documento de Identidad Dirección Nº de tarjeta Código del servicio a afiliar Firma del cliente o grabación de la llamada. Los cargos de cuenta se realizarán en Nuevos Soles. La aprobación o denegación de la solicitud de afiliación depende exclusivamente de la empresa de servicio. Transparencia de Información MI-23032015 Pág 3de 6 9. ¿Cuál es el trámite para desafiliarse del servicio de Débito Automático? El titular que realizó la afiliación al débito automático, debe presentarse en la Plataforma de Atención al cliente de cualquier Centro Financiero a nivel nacional o comunicarse a nuestra banca telefónica al 615-6018 (lima) o 60-6023 (provincias) o en los Establecimientos autorizados en el caso de tarjetas Visa y firmar el formulario de desafiliación para lo cual debe presentar: Documento de identidad del titular de la tarjeta Tarjeta de Crédito o debito Código de cliente del titular del servicio del establecimiento que solicita la desafiliación. La desafiliación deberá ser solicitada con una anticipación no menor de 48 horas a la fecha de Vencimiento del servicio afiliado. La desafiliación no exime al cliente de sus obligaciones frente al establecimiento. 10. ¿Cuáles son las consecuencias en caso de incumplimiento en el pago de las obligaciones, así como los efectos del refinanciamiento o reestructuración de la deuda? Para créditos en general: El incumplimiento de los pagos generará las siguientes consecuencias: Se devengarán a favor de EL BANCO, intereses moratorios, compensatorios y gastos que resulten aplicables y que se consignan en la Hoja Resumen y tarifario vigente. El BANCO procederá a reportarlo ante las centrales de riesgo y la SBS. EL BANCO podrá centralizar, en una o más cuentas que tenga o pudiera tener el cliente, los saldos deudores o acreedores que presenten cada una de ellas. El BANCO podrá debitar y/o aplicar a la amortización o cancelación de las obligaciones pendientes, los fondos, bienes o valores que tenga en su poder. (Compensación de cuentas). El BANCO podrá dar por vencidas todas las cuotas pendientes, disponiendo el cobro inmediato del saldo deudor. El BANCO podrá ejecutar judicial o extrajudicialmente (de acuerdo a lo pactado en el contrato) los títulos valores y/o garantías otorgadas a favor del banco. En el caso de tarjeta de crédito, las consecuencias de una refinanciación son las siguientes: Bloqueo de la cuenta para cualquier operación de compra o disposición de efectivo. Reducción de la línea de crédito. Clasificación de EL CLIENTE ante la SBS se mantiene, salvo que haya tenido (0) Normal, en cuyo caso pasa a (1) CPP. Las clasificaciones podrían ser mejoradas por EL BANCO, en caso el cliente acredite capacidad de pago respecto al nuevo cronograma. Transparencia de Información MI-23032015 Pág 4de 6 11. ¿Cómo debe tramitar el cliente la devolución de un saldo acreedor? Si hubiera saldo acreedor, el cliente puede realizar consumos por el importe que corresponda o bien solicitar la devolución del saldo a favor en efectivo en cualquier Centro Financiero. En caso el saldo acreedor sea mayor igual a S/.300, se deberá presentar el voucher que originó el pago en exceso. Si el saldo acreedor es menor a S/.300, solo deberá presentar su DNI vigente. Si la solicitud procede, la devolución del saldo acreedor, se realizará dentro del plazo de 30 días establecido por el Banco. 12. ¿Qué es el pago Mínimo? El pago mínimo es la 24ava. parte de los consumos que se financian en sistema rotativo, más el total de los consumos que no se financian en el sistema rotativo. El monto mínimo de amortización de la deuda rotativa para el cálculo del pago mínimo no deberá ser menor de S/. 30 nuevos soles. = Total mes anterior – Pagos realizados + Compra en 1 cuota - Consumos que no se financian en rotativo = Cuotas de las compras en cuotas+ Débitos automáticos + Interés del periodo+ Comisiones+ Gastos. - Consumos que se financian en rotativo Ejemplo: Estado de Cuenta corriente Tarjeta de Crédito CMR ROTATIVO : Tasa de interés Anual: 15.94% Tasa de Interés Mensual: 1.24% Deuda al 05/06/2010 Atrasada Al día Total --600.00 600.00 (+) Intereses / Cargos 10.52 (+) Pagos (350.00) (+) Compras en una cuota 230.00 (+) Cuotas 154.90 DEUDA AL 05/10/2013 645.42 Intereses y Cargos: Interés Compensatorio ( Saldo anterior) Interés Compensatorio (Compra 1 cuota) Comisión por envío de estado de cuenta TOTAL S/. 3.10 S/. 3.92 S/. 5.00 S/. 12.02 Otros conceptos: Compras Compra el Super ( 2/8) Cuota Crédito Efectivo (5/12) Seguro de Desgravamen TOTAL Cuotas 40.00 110.00 4.90 154.90 Transparencia de Información Compras Seguro Falabella (1) Compra Tottus Compra Fasa TOTAL MI-23032015 1 cuota 20.00 130.00 80.00 230.00 Pág 5de 6 CALCULO DE PAGO MINIMO: (A) MONTOS FINANCIABLES 1. Se realiza el cálculo a amarotizar de las 24ava parte del saldo rotativo (*) de la siguiente manera: Saldo Anterior 600.00 menos Pagos del Periodo 350.00 más Compras de Mercadería (1 cuota) 210.00 = Capital Revolvente 460.00 Monto a amortizar = Capital Revolvente / Factor Revolvente Monto a amortizar = 460.00 / 24 Monto a amortizar = 19.17 Al dividir S/. 460.00/24 tiene como resultado de S/. 19.17 a amortizar, sin embargo, el cambio normativo de la superintendencia de Banca y Seguros (SBS) indica que el monto mínimo a AMORTIZAR es S/. 300.00. Nuevo Monto a AMORTIZAR del Capital Revolvente = 30.00 (A) (B) MONTOS NO FINANCIABLES 2. 3. 4. 5. Débitos automáticos (1) 20.00 Se suman los intereses / cargos generados en la facturación 12.02 Compras en cuotas del mes facturado ( cuota 2 de 36) 44.90 Cuota de Crédito Efectivo (Supercash) del mes facturado ( cuota 5 de 12) 110.00 (B) (C) (D) (E) SUMAMOS: (A) + (B) + (C) + (D) + (E) = Pago mínimo redondeado 216.00 Si solo realiza el pago mínimo de su deuda en soles y no realizará más operaciones, está se cancelará en 16 meses, pagando S/. 46.63 de interés y S/. 197.40 por comisiones y gastos. (*) La amortización del saldo rotativo será como mínimo S/. 30. (1) Seguros, Cable Mágico, telefonía Fija y móvil, el comercio, Direct TV, Orus, Touring club, etc. Si el cliente tuviese cuotas atrasadas al PAGO MINIMO se le suma el 100% del monto atrasado, penalidades y gastos generados. Mayor información del tarifario de la tarjeta CMR en www.bancofalabella.pe u oficinas (Términos, condiciones, CMER Puntos y tarifarios). Información difundida de acuerdo a lo establecido en la ley N° 28587 y reglamento de Transparencia de Información vigente. Transparencia de Información MI-23032015 Pág 6de 6