Caso Práctico 95

Anuncio

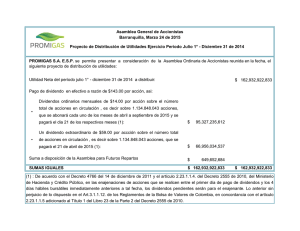

CASO PRACTICO Nº 95 CONSULTA Se somete a consideración la siguiente consulta: 1) Que con fecha 31/10/97 el Consejo de Administración de una sociedad aprueba una distribución de dividendos a cuenta del beneficio obtenido en el año 1997 de 200 mill. pts., cumpliendo con los requisitos y cautelas previstas por la ley, siendo pagaderos 100 mill.pts. el 5 de diciembre del presente ejercicio 1997 y otros 100 mill.pts el 5 de enero de 1998. 2) Que con fecha 5/12/97 se ha efectuado el primer pago de estos dividendos fecha en la que ya eran exigibles por los Accionistas. Con objeto de reflejar la imagen fiel en las cuentas anuales a 31/12/97 se presentan 2 posibilidades: a) Reflejar en la cuenta 557 “Dividendo activo a cuenta” el importe de dividendos a cuenta cuya distribución se ha acordado por el Órgano competente, es decir, 200 mill.pts lo cual figurará en el pasivo del balance a 31/12/97 minorando los fondos propios según se pone de manifiesto en las definiciones y relaciones contables del PGC. Hemos de destacar que según el Real Decreto 1643/1990 por el que se aprueba el PGC “ La parte de definiciones y relaciones contables no será de aplicación obligatoria”. b) Reflejar en la cuenta 557 “Dividendo activo a cuenta” el importe de los dividendos pagados en el ejercicio. Hacemos referencia al libro publicado por AECA Principios Contables: Recursos Propios, en cuya página 33 apartado 1.14.2 hace alusión a este tema de la siguiente forma: “Se cargará al efectuar el pago de los mismos, y se abonará con cargo a la del resultado del ejercicio”. Por otra parte, el modelo de balance incluido en el Plan General Contable en su epígrafe A.VII indica: “Dividendo a cuenta entregado en el ejercicio”·. Si tenemos en cuenta que tanto el Cuadro de Cuentas como las Definiciones y Relaciones Contables, como ya se ha mencionado, no son de obligado cumplimiento y no así las Cuentas Anuales, la conclusión a la que llegamos es que sólo se deben incluir en Balance los dividendos a cuenta entregados en el ejercicio. Estas dos posturas son las que sometemos a su docta consideración, ya que de acuerdo con los criterios aquí expuestos entendemos que es aceptable la postura B. RESPUESTA La postura B, contempla en el Documento nº10 de la Serie de Principios Contables sobre Recursos Propios, se consideran como “dividendo a cuenta” lo importes entregados a los accionistas, en concepto de anticipo de parte o la totalidad de los dividendos derivados del beneficio generado en el ejercicio, ha sido rectificada por el Pleno de la Comisión de Principios Contables de AECA, celebrado en el mes de diciembre de 1997, adoptando la postura A. El proceso de rectificación del Documento sobre Recursos Propios ha sido anunciado a través de algunos de los boletines cuatrimestrales anteriores. En definitiva, tan pronto como el consejo de administración adopte el acuerdo, la sociedad o empresa contrae un compromiso con los accionistas que ha de ser reflejado entre las deudas a corto plazo (Dividendos a pagar). De hecho, el acuerdo correspondiente a la aprobación de distribución de un dividendo a cuenta implica presentar en la Memoria un estado muy abreviado sobre la liquidez existente e inscribir el mismo en el Registro. Por ello, en el pasivo del balance figuran como “dividendo a cuenta”, 200.000.000 ptas., minorándose los recursos propios. Por otro lado, sería deseable que no figurase en dicha partida el término “entregado”.