PLAN DE ESTUDIO contabilidad

Anuncio

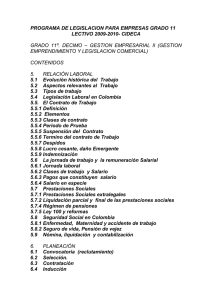

1 PLAN DE ESTUDIO GRADO 6 2 ESTANDAR DESEMPEÑO NIVELES DE DESEMPEÑO BASICO ALTO BAJO 1.1 Reconoce orígenes de contabilidad y evolución. 1. RECONOZCO LOS ORÍGENES Y LA EVOLUCIÓN DE LA CONTABILIDAD Y SU APLICACIÓN EN LAS EMPRESAS Y SOCIEDADES COLOMBIANAS los No reconoce la orígenes de su contabilidad y evolución los Reconoce los orígenes Reconoce los orígenes la de la Contabilidad, su de la contabilidad y su su evolución y aplicación evolución en las empresas 1.2 Identifica los objetivos de la contabilidad en las empresas comerciales Colombianas No Identifica los objetivos de la contabilidad en las empresas comerciales Colombianas Identifica los objetivos Identifica los objetivos de la contabilidad y su de la contabilidad en las beneficio en las empresas comerciales empresas comerciales Colombianas Colombianas 1.3 Comprende campos de acción en cuales se aplica contabilidad y clasificación No Comprende los campos de acción en los cuales se aplica la contabilidad y su clasificación Comprende los campos de acción en los cuales Comprende los campos se aplica la contabilidad de acción en los cuales y los clasifica de se aplica la contabilidad acuerdo con la y su clasificación naturaleza de la empresa. los los la su SUPERIOR Reconoce los orígenes de la Contabilidad, su evolución, aplicación en las empresas comerciales y su utilidad en el desarrollo económico de la Región. Identifica los objetivos de la contabilidad en las empresas comerciales colombianas, con una herramienta fundamental para la toma de decisiones. Comprende los campos de acción en los cuales se aplica la contabilidad, los clasifica de acuerdo con la naturaleza y los ubica de acuerdo al sector económico. 3 2. RECONOZCO LOS DOCUMENTOS COMERCIALES COMO COMPROBANTES EXTENDIDOS POR ESCRITO, EN LOS CUALES SE DEJA CONSTANCIA DE LAS OPERACIONES MERCANTILES EN CUMPLIMIENTO A LAS NORMAS LEGALES. 3. IDENTIFICO LAS CUALIDADES DE UN COMERCIANTE Y SU DEBER DE CUMPLIR LAS NORMAS REGULADAS POR EL CÓDIGO DE COMERCIO 2.1Identifica la importancia de los documentos comerciales, los requisitos exigidos en cada uno,su clasificación y conservación. No Identifica la importancia de los documentos comerciales, los requisitos exigidos en cada uno,su clasificación y conservación. Identifica la importancia de los documentos comerciales, los requisitos exigidos en cada uno, su clasificación y conservación. Identifica la importancia de los documentos comerciales, los requisitos exigidos en cada uno, su clasificación, conservación y aplicación en las operaciones mercantiles. 2.2.Reconoce los documentos comerciales a través de imágenes virtuales e identifica las características y requisitos especiales de la factura de venta No Reconoce los documentos comerciales a través de imágenes virtuales e identifica las características y requisitos especiales de la factura de venta Reconoce los documentos comerciales a través de imágenes virtuales e identifica las características y requisitos especiales de la factura de venta Reconoce los documentos comerciales a través de imágenes virtuales e identifica las características y requisitos especiales de la factura de venta y su utilidad. Identifica el perfil, las 3.1 Identifica el perfil, las No Identifica el perfil, Identifica el perfil, las habilidades e habilidades e las habilidades e habilidades e inhabilidades de un inhabilidades de un inhabilidades de un inhabilidades de un comerciante y las comerciante. comerciante. comerciante. obligaciones que deben cumplir Identifica la importancia de los documentos comerciales, los requisitos exigidos en cada uno, su clasificación, conservación y aplicación en las operaciones mercantiles y diferencia algunos de ellos. Reconoce los documentos comerciales a través de imágenes virtuales e identifica las características y requisitos especiales de la factura de venta, su utilidad e importancia en la generación de ingresos. Identifica el perfil, las habilidades e inhabilidades de un comerciante y las ventajas al cumplir con sus obligaciones legales ante las entidades pertinentes. 4 4. RECONOZCO QUE LA CONTABILIDAD SURGE COMO RESPUESTA A LA NECESIDAD DE LLEVAR UN CONTROL FINANCIERO DE LA EMPRESA, PROPORCIONANDO MATERIAL INFORMATIVO SOBRE SU DESENVOLVIMIENTO ECONÓMICO Y FINANCIERO. 3.2 Identifica los actos de comercio vigentes y clasifica algunos relacionados con empresas de la ciudad en mercantiles y no mercantiles. 3.2 Identifica los actos de comercio vigentes, clasifica algunos relacionados con empresas de la ciudad en mercantiles y no mercantiles y establece las diferencias entre ellos. Reconoce el concepto de empresa como ente económico, los factores que la componen y las clasifica de acuerdo al bien o servicio que venden o prestan. 3.2 Identifica las actividades mercantiles vigentes y clasifica algunas relacionadas con empresas de la ciudad. No Identifica las actividades mercantiles vigentes y clasifica algunas relacionadas con empresas de la ciudad. Identifica las actividades mercantiles vigentes y clasifica algunas relacionadas con empresas de la ciudad. 4.1 Reconoce el concepto de empresa, los factores que la componen y su clasificación. No reconoce el concepto de empresa, los factores que la componen y su clasificación. Reconoce el concepto Reconoce el concepto de empresa como ente de empresa, los factores económico, los factores que la componen y su que la componen y las clasificación. clasifica. 5 PLAN DE ESTUDIO GRADO 7 6 ESTANDAR APLICO LOS PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS EN LOS DIFERENTES PASOS DEL CICLO CONTABLE DESEMPEÑO NIVELES DE DESEMPEÑO BAJO BASICO ALTO SUPERIOR No Estructura, ni dinamiza, ni clasifica las cuentas de acuerdo a las normas de contabilidad generalmente aceptadas. Estructura las cuentas de acuerdo a las normas de contabilidad generalmente aceptadas. Estructura y dinamiza las cuentas de acuerdo a las normas de contabilidad generalmente aceptadas. Estructura, dinamiza y clasifica las cuentas de acuerdo a las normas de contabilidad generalmente aceptadas. Identifica el objetivo y la 1,2 Identifica el objetivo y No Identifica el objetivo y Identifica el objetivo y la estructura del catálogo la estructura del ni la estructura del estructura del catálogo de cuentas para catálogo de cuentas para catálogo de cuentas para de cuentas para comerciantes P.U.C y comerciantes P.U.C comerciantes P.U.C comerciantes P.U.C reconoce las cuenta de balance a nivel 4. Identifica el objetivo y la estructura del catálogo de cuentas para comerciantes P.U.C y reconoce la cuenta de reales y de resultado a nivel 4 Reconozco la Reconozco la 1,3 Reconozco el importancia de la No reconozco el principio importancia de la partida principio de la partida partida doble en de la partida doble. doble en asientos doble asientos contables contables. simples Reconozco la importancia de la partida doble en asientos contables simples y compuestos. 1.1 Estructura, dinamiza y clasifica las cuentas de acuerdo a las normas de contabilidad generalmente aceptadas. 7 APLICO LOS PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS EN LOS DIFERENTES PASOS DEL CICLO CONTABLE APLICO LOS PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS EN LOS Aplico el principio de la partida doble en asientos contables simples y compuestos Aplico el principio de la partida doble en asientos contables simples y compuestos en los que se afecten más de 5 cuentas. Registro asientos simples y compuestos 2.2 Registro asientos No Registro asientos Registro asientos en forma de libro diario, simples y compuestos en simples y compuestos en simples y compuestos en utilizando el còdigo forma de libro diario forma de libro diario forma de libro diario correspondiente a cada cuenta. Registro asientos simples y compuestos en forma de libro diario con más de 5 cuentas , utilizando el código correspondiente a cada cuenta. Realizo el balance de 3.1Realizo el balance de No Realizo el balance de comprobación con comprobación aplicando comprobación ni aplico asientos contables los principios contables. los principios contables. simples. Realizo el balance de comprobación con asientos simples y compuestos y ordena las cuentas de acuerdo al PUC. 2.1Aplico el principio de No Aplico el principio de Aplico el principio de la la partida doble en la partida doble en partida doble en asientos asientos contables asientos contables contables simples compuestos compuestos Realizo el balance de comprobación con asientos simples y compuestos. 8 DIFERENTES PASOS DEL CICLO CONTABLE 3.2 Encuentro el valor del activo, pasivo o patrimonio, aplicando la ecuación patrimonial. No encuentro el valor del Encuentro el valor activo, pasivo o patrimonio patrimonio, aplicando la ni aplico la ecuación ecuación patrimonial. patrimonial. Hago modificaciones en Encuentro el valor del la ecuación patrimonial y activo, pasivo o encuentro nuevamente patrimonio, aplicando la valor del activo, pasivo o ecuación patrimonial. patrimonio. 9 PLAN DE ESTUDIO GRADO 8 10 ESTANDAR RECONOZCO Y APLICO LA NORMA VIGENTE SOBRE EL IMPUESTO A LAS VENTAS Y LA RETENCIÓN EN LA FUENTE. DESEMPEÑO NIVELES DE DESEMPEÑO BAJO BASICO ALTO SUPERIOR No Reconozco la legislación vigente sobre el impuesto a las ventas y diferencio los bienes y servicios gravados, excluidos y exentos Reconozco la legislación vigente sobre el impuesto a las ventas y diferencio los bienes y servicios. Reconozco la legislación vigente sobre el impuesto a las ventas y clasifico los bienes en gravados, excluidos y exentos Reconozco la legislación vigente sobre el impuesto a las ventas y diferencio los bienes y servicios gravados, excluidos y exentos Identifico los requisitos 1.2Identifico los No Identifico los Identifico los requisitos para pertenecer al requisitos para requisitos para para pertenecer al régimen y común y al pertenecer al régimen pertenecer al régimen régimen y común y al simplificado y establezco común y al simplificado. común y al simplificado. simplificado. las diferencias entre ellos. Identifico los requisitos para pertenecer al régimen común y al simplificado, establezco las diferencias entre ellos e interpreto la norma vigente. 1.1 Reconozco la legislación vigente sobre el impuesto a las ventas y diferencio los bienes y servicios gravados, excluidos y exentos 11 1.3 Liquido y contabilizo el impuesto sobre las ventas, incluido en el precio de venta al público tanto para el comprador con para el vendedor. ME FAMILIARIZO CON CONCEPTOS BÁSICOS FINANCIEROS QUE ME PERMITAN DESARROLLAR HABILIDADES PARA ENFRENTARME A LA VIDA 1.4 Reconozco el significado financiero de los términos: Abono en cuenta, acción, accionista, acreedor, activo fijo, activo financiero, adeudo en cuenta, agencia de valores, agente, ahorro, amortización, apalancamiento financiero, inversión, asegurado, aval, balance, banca personal, banco central No Liquido y contabilizo el impuesto sobre las ventas, incluido en el precio de venta al público tanto para el comprador con para el vendedor. Líquido y contabilizo el Liquido el impuesto impuesto sobre las sobre las ventas, ventas, incluido en el incluido en el precio de precio de venta al venta al público público tanto para el comprador. Líquido y contabilizo el impuesto sobre las ventas, incluido en el precio de venta al público tanto para el comprador como para el vendedor. No Identifico los soportes de contabilidad ni las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta. Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta y diligencio algunos de ellos. Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta, diligencio algunos de ellos y comprendo su valor legal. Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta. 12 2.1 Liquido y contabilizo el impuesto sobre las ventas, discriminado en la factura de venta, tanto para el comprador con para el vendedor. No liquido ni contabilizo el impuesto sobre las ventas, discriminado en la factura de venta, tanto para el comprador con para el vendedor. Líquido y contabilizo el Liquido el impuesto impuesto sobre las sobre las ventas, ventas, discriminado en discriminado en la la factura de venta para factura de venta. el comprador. Líquido y contabilizo el impuesto sobre las ventas, discriminado en la factura de venta, tanto para el comprador como para el vendedor. RECONOZCO Y APLICO LA NORMA VIGENTE SOBRE EL IMPUESTO A LAS VENTAS Y LA RETENCIÓN EN LA FUENTE. Líquido y contabilizo el No liquido ni contabilizo Líquido y contabilizo el Líquido y contabilizo el 2.2 Liquido y contabilizo el IVA en devolución en IVA en devolución en IVA en devolución en IVA en devolución en compras y ventas y el IVA en devolución en compras y ventas. compras. compras y ventas servicios. compras y ventas. 13 RECONOZCO Y APLICO LA NORMA VIGENTE SOBRE EL IMPUESTO A LAS VENTAS Y LA RETENCIÓN EN LA FUENTE 3.1 Interpreto la legislación vigente sobre la RETENCION EN LA FUENTE para los agentes retenedores como para retenidos. No interpreto la legislación vigente sobre la RETENCION EN LA FUENTE para los agentes retenedores como para retenidos. Interpreto la legislación vigente sobre la RETENCION EN LA FUENTE para los agentes retenedores. Interpreto la legislación vigente sobre la RETENCION EN LA FUENTE para los agentes retenedores como para retenidos. Interpreto la legislación vigente sobre la RETENCION EN LA FUENTE para los agentes retenedores como para retenidos y establezco la diferencia entre ellos. 3.2 Liquido y contabilizo la retención en la fuente por compras para agentes retenedores y retenidos. No Líquido ni contabilizo la retención en la fuente por compras para agentes retenedores y retenidos. Líquido y contabilizo la Líquido y contabilizo la retención en la fuente retención en la fuente por compras para por compras para agentes retenedores y agentes retenedores retenidos. Líquido y contabilizo la retención en la fuente por compras para agentes retenedores y retenidos y establezco las diferencias entre ellos. 14 RECONOZCO Y APLICO EL IMPUESTO A LA VENTAS Y LA RETENCIÓN EN LA FUENTE Y OTRAS RETENCIONES 3.3 Reconozco la normatividad sobre la retención por IVA (RETEIVA Y CREE) y las obligaciones de los agentes retenedores. No Reconozco la normatividad sobre la retención por IVA (RETEIVA Y CREE) y las obligaciones de los agentes retenedores. Reconozco la Reconozco la normatividad sobre la normatividad sobre la retención por IVA retención por IVA (RETEIVA Y CREE) y (RETEIVA Y CREE) las obligaciones de los agentes retenedores. Reconozco la normatividad sobre la retención por IVA (RETEIVA Y CREE) y las obligaciones de los agentes retenedores y retenidos. Líquido y contabilizo la 3.4 Liquido y contabilizo No Liquido y contabilizo Líquido y contabilizo la Líquido y contabilizo la retención por IVA Y la retención por IVA Y la retención por IVA Y retención por IVA Y retención por IVA CREE para agente CREE CREE CREE retenedor y retenido. 15 PLAN DE ESTUDIO GRADO 9 16 ESTANDAR DESEMPEÑO NIVELES DE DESEMPEÑO BAJO RECONOZCO Y APLICO LA NORMA VIGENTE SOBRE EL IMPUESTO A LAS VENTAS Y LA RETENCIÓN EN LA FUENTE. 1.1 Liquido y contabilizo la retención en la fuente por servicios, honorarios y arrendamientos de bienes muebles e inmuebles. No liquido ni contabilizo la retención en la fuente por servicios, honorarios y arrendamientos de bienes muebles e inmuebles. BASICO ALTO SUPERIOR Líquido y contabilizo la retención en la fuente por servicios, honorarios y arrendamientos de bienes muebles e inmuebles. Líquido y contabilizo la retención en la fuente por servicios, honorarios y arrendamientos de bienes muebles e inmuebles, utilizando correctamente las cuentas afectadas. Líquido y contabilizo la retención en la fuente por servicios, honorarios y arrendamientos de bienes muebles e inmuebles, utilizando correctamente las cuentas afectadas y los códigos correspondientes. 17 DIFERENCIO LOS SOPORTES DE CONTABILIDAD UTILIZADOS EN LAS EMPRESAS COLOMBIANAS. 1.2 Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta. No Identifico los soportes de contabilidad ni las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta. Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta. Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta y diligencio algunos de ellos. Identifico los soportes de contabilidad y las características del Recibo de caja, Recibo de consignación, Recibo de retiro y depósito de cuenta de ahorros y la factura de venta, diligencio algunos de ellos y comprendo su valor legal. 18 ME FAMILIARIZO CON CONCEPTOS BÁSICOS FINANCIEROS QUE ME PERMITAN DESARROLLAR HABILIDADES PARA ENFRENTARME A LA VIDA 2. 1 Reconozco el significado financiero de los términos: Abono en cuenta, acción, accionista, acreedor, activo fijo, activo financiero, adeudo en cuenta, agencia de valores, agente, ahorro, amortización, apalancamiento financiero, inversión, asegurado, aval, balance, banca personal, banco central No reconozco el significado financiero de los términos: Abono en cuenta, acción, accionista, acreedor, activo fijo, activo financiero, adeudo en cuenta, agencia de valores, agente, ahorro, amortización, apalancamiento financiero, inversión, asegurado, aval, balance, banca personal, banco central reconozco el significado financiero de los términos: Abono en cuenta, acción, accionista, acreedor, activo fijo, activo financiero, adeudo en cuenta, agencia de valores, agente, ahorro, amortización, apalancamiento financiero, inversión, asegurado, aval, balance, banca personal, banco central reconozco el significado financiero de los términos: (Abono en cuenta, acción, accionista, acreedor, activo fijo, activo financiero, adeudo en cuenta, agencia de valores, agente, ahorro, amortización, apalancamiento financiero, inversión, asegurado, aval, balance, banca personal, banco central) y los interpreto reconozco el significado financiero de los términos: (Abono en cuenta, acción, accionista, acreedor, activo fijo, activo financiero, adeudo en cuenta, agencia de valores, agente, ahorro, amortización, apalancamiento financiero, inversión, asegurado, aval, balance, banca personal, banco central), los interpreto y los relaciono. 19 DIFERENCIO LOS SOPORTES DE CONTABILIDAD UTILIZADOS EN LAS EMPRESAS COLOMBIANAS. 2.2 Identifico los soportes de contabilidad y las características del cheque, comprobante de egreso, Letra de cambio, Pagaré, Nota débito, Nota crédito, Recibo de caja menor y nota de contabilidad. No Identifico los soportes de contabilidad ni las características del cheque, comprobante de egreso, Letra de cambio, Pagaré, Nota débito, Nota crédito, Recibo de caja menor y nota de contabilidad. Identifico los soportes de contabilidad y las características del cheque, comprobante de egreso, Letra de cambio, Pagaré, Nota débito, Nota crédito, Recibo de caja menor y nota de contabilidad. Identifico los soportes de contabilidad y las características del cheque, comprobante de egreso, Letra de cambio, Pagaré, Nota débito, Nota crédito, Recibo de caja menor y nota de contabilidad. 2.1 Reconozco el concepto de contrato de trabajo y sus elementos e identifico los deberes y prohibiciones de los trabajadores y de los empleadores. No Reconozco el Reconozco el concepto concepto de contrato de de contrato de trabajo y trabajo ni sus elementos Reconozco el concepto sus elementos e e identifico los deberes y de contrato de trabajo y identifico los deberes y prohibiciones de los sus elementos. prohibiciones de los trabajadores y de los trabajadores. empleadores. Reconozco el concepto de contrato de trabajo y sus elementos e identifico los deberes y prohibiciones de los trabajadores y de los empleadores. Identifico los soportes de contabilidad y las características del cheque, comprobante de egreso, Letra de cambio, Pagaré, Nota débito, Nota crédito, Recibo de caja menor y nota de contabilidad. 20 ANALIZO LOS ELEMENTOS NECESARIOS PARA CELEBRAR CONTRATOS DE TRABAJO E INTERPRETO LAS REGULACIONES EN MATERIA LABORAL AL RESPECTO 3.1Clasifico los contratos de trabajo de acuerdo a su forma y duración No Clasifico los Clasifico los contratos de Clasifico los contratos Clasifico los contratos de contratos de trabajo de trabajo de acuerdo a su de trabajo de acuerdo a trabajo de acuerdo a su acuerdo a su forma y forma y duración su forma. forma y duración duración 3.2 Identifico las causales de terminación del contrato de trabajo justificada e injustificada. No Identifico las causales de terminación del contrato de trabajo justificadas e injustificadas. Identifico las causales Identifico las causales de de terminación del terminación del contrato contrato de trabajo de trabajo justificada e justificada e injustificada. injustificada y las consecuencias legales. Identifico las causales de terminación del contrato de trabajo justificada e injustificada y las consecuencias legales y económicas, tanto para el empleado con para el empleador. 3.3 Liquido las indemnizaciones a las que tiene derecho un trabajador por despido injustificado en un contrato a término fijo e indefinido. No Liquido las indemnizaciones a las que tiene derecho un trabajador por despido injustificado en un contratos a término fijo e indefinido. Liquido las indemnizaciones a las que tiene derecho un trabajador por despido injustificado en un contrato de trabajo. Liquido las indemnizaciones a las que tiene derecho un trabajador por despido injustificado en un contrato a término fijo e indefinido. Liquido las indemnizaciones a las que tiene derecho un trabajador por despido injustificado en un contrato a término fijo. 21 PLAN DE ESTUDIO GRADO 10 22 ESTANDAR DESEMPEÑO NIVELES DE DESEMPEÑO BAJO 1.1Contabilizo las entradas y las salidas de mercancías por los sistemas de inventarios periódico y permanente. APLICO LAS NORMAS CONTABLES PARA LA VALORACIÓN DE LOS INVENTARIOS POR EL SISTEMA PERIÓDICO Y PERMANENTE O PERPETUO. 1.2 Cálculo el valor del inventario final y el factor de costo en los métodos de valuación de inventarios PROMEDIO PONDERADO, PEPS, UEPS Y RETAIL. Contabilizo las entradas y las salidas de mercancías por los sistemas de inventarios periódico y permanente. Cálculo el valor del inventario final y el factor de costo en los métodos de valuación de inventarios PROMEDIO PONDERADO, PEPS, UEPS Y RETAIL. BASICO ALTO SUPERIOR Contabilizo las entradas y las salidas de mercancías por los sistemas de inventarios periódico y permanente. Contabilizo las entradas y las salidas de mercancías por los sistemas de inventarios periódico y permanente y analizo las diferencias entre los dos métodos. Contabilizo las entradas y las salidas de mercancías por los sistemas de inventarios periódico y permanente y analizo las diferencias entre los dos métodos e infiero cual es el más utilizado. Cálculo el valor del inventario final y el factor de costo en los métodos de valuación de inventarios PROMEDIO PONDERADO, PEPS, UEPS Y RETAIL. Cálculo el valor del inventario final y el factor de costo en los métodos de valuación de inventarios PROMEDIO PONDERADO, PEPS, UEPS Y RETAIL y hago las comparaciones entre los tres métodos. Cálculo el valor del inventario final y el factor de costo en los métodos de valuación de inventarios PROMEDIO PONDERADO, PEPS, UEPS Y RETAIL y hago las comparaciones entre los tres métodos analizo los resultados del método retail. 23 2.1 Liquido la tarjeta de KARDEX POR LOS METODODS DE INVENTARIOS: Promedio Ponderado, PEPS Y UEPS en Excel. No Liquido la tarjeta de KARDEX POR LOS METODODS DE INVENTARIOS: Promedio Ponderado, PEPS Y UEPS en Excel. Liquido la tarjeta de KARDEX POR LOS METODODS DE INVENTARIOS: Promedio Ponderado, PEPS en Excel. Liquido la tarjeta de KARDEX POR LOS METODODS DE INVENTARIOS: Promedio Ponderado, PEPS Y UEPS en Excel. Liquido la tarjeta de KARDEX POR LOS METODODS DE INVENTARIOS: Promedio Ponderado, PEPS Y UEPS en Excel y compara los saldos finales. 2.2 Identifico el concepto y las clases de libros de comercio y las características del libro de registro de accionistas y socios y el libro de actas. No identifico el concepto y las clases de libros de comercio y las características del libro de registro de accionistas y socios y el libro de actas. Identifico el concepto y las clases de libros de comercio y las características del libro de registro de accionistas y socios y el libro de actas. Identifico el concepto y las clases de libros de comercio y las características del libro de registro de accionistas y socios y el libro de actas. Identifico el concepto y las clases de libros de comercio y las características del libro de registro de accionistas y socios y el libro de actas. 24 RECONOZCO QUE LOS LIBROS DE CONTABILIDAD SON NECESARIOS COMO MEDIDA DE CONTROL Y PRUEBA SOBRE LAS TRANSACCIONES EFECTUADAS POR LOS COMERCIANTES. 3.1 identifico el concepto, las clases de libros de contabilidad y las características del libro diario, libro mayor y balances, libro de inventarios, libro de registro de operaciones diarias y libros auxiliares. 3.2 Identifico las normas para la conservación, impresión, corrección y registro de los libros de contabilidad No identifico el concepto, las clases de libros de contabilidad y las características del libro diario, libro mayor y balances, libro de inventarios, libro de registro de operaciones diarias y libros auxiliares. No Identifico las normas para la conservación, impresión, corrección y registro de los libros de contabilidad Identifico el concepto, las clases de libros de contabilidad y las características del libro diario, libro mayor y balances, libro de inventarios, libro de registro de operaciones diarias y libros auxiliares. Identifico el concepto, las clases de libros de contabilidad y las características del libro diario, libro mayor y balances, libro de inventarios, libro de registro de operaciones diarias y libros auxiliares y los expone ante sus compañeros. Identifico el concepto, las clases de libros de contabilidad y las características del libro diario, libro mayor y balances, libro de inventarios, libro de registro de operaciones diarias y libros auxiliares y los expone ante sus compañeros, utilizando recursos virtuales. Identifico las normas para la conservación, impresión, corrección y registro de los libros de contabilidad Identifico e interpreto las normas para la conservación, impresión, corrección y registro de los libros de contabilidad y retroalimento a mis compañeros. Identifico e interpreto las normas para la conservación, impresión, corrección y registro de los libros de contabilidad y retroalimento a mis compañeros, usando recursos virtuales. 25 3.3 Reconozco los documentos que respaldan los registros contables y las entidades que deben registrar sus libros ante la DIAN. No Reconozco los documentos que respaldan los registros contables y las entidades que deben registrar sus libros ante la DIAN. Reconozco los documentos que respaldan los registros contables y las entidades que deben registrar sus libros ante la DIAN. Reconozco los documentos que respaldan los registros contables y las entidades que deben registrar sus libros ante la DIAN y conozco el portal de la entidad. Reconozco los documentos que respaldan los registros contables y las entidades que deben registrar sus libros ante la DIAN y conozco el portal de la entidad y navego en él. 26 PLAN DE ESTUDIO GRADO 11 27 ESTANDAR DESEMPEÑO NIVELES DE DESEMPEÑO BAJO APLICO LA LEGISLACIÓN LABORAL VIGENTE COLOMBIANA, PARA LA LIQUIDACIÓN DE LA NÓMINA, APORTES PARAFISCALES Y APROPIACIONES. 1.1 Identifico los elementos que hacen parte de la nómina, como salario básico, salario mínimo legal, auxilio de transporte, tiempo extra, recargos Y/o comisiones, deducciones por aportes a salud, pensión y riesgos profesionales. No Identifico los elementos que hacen parte de la nómina, como salario básico, salario mínimo legal, auxilio de transporte, tiempo extra, recargos Y/o comisiones, deducciones por aportes a salud, pensión y riesgos profesionales. BASICO Identifico los elementos que hacen parte de la nómina, como salario básico, salario mínimo legal, auxilio de transporte, tiempo extra, recargos Y/o comisiones, deducciones por aportes a salud, pensión y riesgos profesionales. ALTO SUPERIOR Identifico los elementos que hacen parte de la nómina, como salario básico, salario mínimo legal, auxilio de transporte, tiempo extra, recargos Y/o comisiones, deducciones por aportes a salud, pensión y riesgos profesionales y reconoce la entidad que legisla al respecto. Identifico los elementos que hacen parte de la nómina, como salario básico, salario mínimo legal, auxilio de transporte, tiempo extra, recargos Y/o comisiones, deducciones por aportes a salud, pensión y riesgos profesionales y reconoce la entidad que legisla al respecto y cuestiona las condiciones de los trabajadores en Colombia. 28 1,2 Aplico la normatividad sobre tiempo extra, recargos o tiempo suplementario y liquido las horas extras que superan la jornada de trabajo ordinaria. 2.1 Liquido la nómina para pago de sueldos con todas sus secciones: sección devengados, sección deducciones, neto pagado y sección apropiaciones y provisiones EN Excel No Aplico la normatividad sobre tiempo extra, recargos o tiempo suplementario y liquido las horas extras que superan la jornada de trabajo ordinaria. No Liquido la nómina para pago de sueldos con todas sus secciones: sección devengados, sección deducciones, neto pagado y sección apropiaciones y provisiones en Excel. Aplico la normatividad sobre tiempo extra, recargos o tiempo suplementario y liquido las horas extras que superan la jornada de trabajo ordinaria. Liquido la nómina para pago de sueldos con todas sus secciones: sección devengados, sección deducciones, neto pagado y sección apropiaciones y provisiones en Excel. Aplico la normatividad sobre tiempo extra, recargos o tiempo suplementario, liquido las horas extras que superan la jornada de trabajo ordinaria y hago el procedimiento para claclualr el número de horas extras de un trabajador en días ordinarios. Aplico la normatividad sobre tiempo extra, recargos o tiempo suplementario, liquido las horas extras que superan la jornada de trabajo ordinaria y hago el procedimiento para claclualr el número de horas extras de un trabajador en días ordinarios, festivso y dominicales. Liquido la nómina para pago de sueldos con todas sus secciones: sección devengados, sección deducciones, neto pagado y sección apropiaciones y provisiones en Excel y manual. Liquido la nómina para pago de sueldos con todas sus secciones: sección devengados, sección deducciones, neto pagado y sección apropiaciones y provisiones en Excel y manual; Ademàs identifico las cuentas en las que se debe contabilizar. 29 APLICO LA LEGISLACIÓN LABORAL VIGENTE COLOMBIANA, PARA LA LIQUIDACIÓN DE LAS PRESTACIONES SOCIALES DE LOS TRABAJADORES COLOMBIANOS 2.2Identifico las prestaciones sociales a las que tienen derecho los trabajadores Colombianos y la normatividad vigente para las cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación 2.3Liquido los valores a los que tienen derecho los trabajadores Colombianos por terminación del contrato de trabajo por cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación No Identifico las prestaciones sociales a las que tienen derecho los trabajadores Colombianos ni la normatividad vigente para las cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación No Liquido los valores a los que tienen derecho los trabajadores Colombianos por terminación del contrato de trabajo por cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación Identifico las prestaciones sociales a las que tienen derecho los trabajadores Colombianos y la normatividad vigente para las cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación Identifico las prestaciones sociales a las que tienen derecho los trabajadores Colombianos y la normatividad vigente para las cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación e interpreto la norma laboral Identifico las prestaciones sociales a las que tienen derecho los trabajadores colombianos y la normatividad vigente para las cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación e interpreto la norma laboral y saco conclusiones. 3.1Liquido los valores a los que tienen derecho los trabajadores Colombianos por terminación del contrato de trabajo por cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación Líquido los valores a los que tienen derecho los trabajadores Colombianos por terminación del contrato de trabajo por cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación y elaboro el formato de pago de las prestaciones sociales. Líquido los valores a los que tienen derecho los trabajadores Colombianos por terminación del contrato de trabajo por cesantías, intereses sobre cesantías, vacaciones y prima de servicios y dotación y elaboro el formato de pago de las prestaciones sociales manual y en Excel. 30 RECONOZCO QUE EL ANÁLISIS DE RAZONES DE LOS ESTADOS FINANCIEROS DE UNA EMPRESA ES IMPORTANTE PARA SUS ACCIONISTAS, SUS ACREEDORES Y PARA LA PROPIA GERENCIA 3.1Identifico las partes de los Estados Financieros Básicos: Balance General, Estado de Resultados y Flujo de efectivo y los realizo 3.2Aplico las razones financieras al balance general y hago comparaciones que permitan analizar la situación financiera de una empresa. No Identifico las partes de los Estados Financieros Básicos: Balance General, Estado de Resultados y Flujo de efectivo y los realizo No Aplico las razones financieras al balance general ni hago comparaciones que permitan analizar la situación financiera de una empresa. Identifico las partes de los Estados Financieros Básicos: Balance General, Estado de Resultados y Flujo de efectivo y los realizo Identifico las partes de los Estados Financieros Básicos: Balance General, Estado de Resultados y Flujo de efectivo y los realizo en Excel. Identifico las partes de los Estados Financieros Básicos: Balance General, Estado de Resultados y Flujo de efectivo y los realizo en Excel y los presento en recursos virtuales. Aplico las razones financieras al balance general y hago comparaciones que permitan analizar la situación financiera de una empresa. Aplico las razones financieras al balance general y hago comparaciones que permitan analizar la situación financiera de una empresa e interpreto los resultados de las cuenta de activo. Aplico las razones financieras al balance general y hago comparaciones que permitan analizar la situación financiera de una empresa e interpreto los resultados de las cuenta de activo y pasivo.