Ajustes contables por deterioro de valor en el sector extractivo

Anuncio

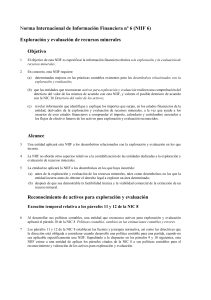

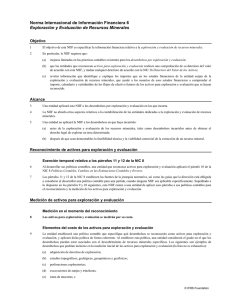

Ajustes contables por deterioro de valor en el sector extractivo Por: Juan Carlos Mejía, Director, Audit, de KPMG en Perú Febrero 2016 El entorno de bajos precios de los metales, viene generando que las Compañías del sector extractivo realicen ciertos ajustes contables relacionados con la aplicación de las Normas Internacionales de Información Financiera, la NIIF 6 – Exploración y Evaluación de Recursos Minerales” y la NIC 36 “Deterioro del valor de los activos”. Estas normas especifican las evaluaciones de deterioro de valor que se deben efectuar sobre: i) las inversiones efectuadas en los proyectos pre-operativos y ii) el valor en libros de las Unidades Generadoras de Efectivo que poseen las Compañías en etapa operativa. Durante la etapa de exploración y evaluación, el análisis de indicadores de deterioro en los proyectos se hace a partir de las normas contables NIIF 6 Par.20, que especifica lo siguiente: si un área ha expirado o expira en futuro cercano, y no se espera su renovación; si no se han presupuestado, ni planeado desembolsos significativos para exploración y evaluación en las zonas concesionadas; si un área específica no cuenta con la cantidad viable de recursos minerales esperados, así como si existe información suficiente que indique la improbabilidad de la recuperación por completo por medio del desarrollo o venta, del importe total en libros contables de la inversión realizada. Es importante mencionar que todas las empresas de todos los sectores económicos están expuestas a ajustes por deterioro de valor, por factores externos o internos. Respecto a los factores externos, podemos mencionar a la variación significativa de los tipos de cambio de moneda extranjera, la disminución significativa de los precios de los metales o productos comercializados, incremento significativo de los costos de producción y costos de desmantelamiento, cambios adversos en las regulaciones, así como conflictos sociales con comunidades vecinas a la operación y permisos de operación. Si hablamos de los factores internos, se encuentran los sobrecostos de inversión en nuevos proyectos, reducción de la vida útil de la mina (número de reservas), y reducción de la ley esperada de los minerales; la alta ocurrencia de accidentes en las instalaciones de la compañía (plantas, campamentos mineros), entre otros. Para concluir y a modo de recomendación, es importante tener en cuenta que la gerencia debe evaluar al final de cada período si existe algún indicio de deterioro de valor de algún activo; y si existiera este indicio, la compañía tendrá que estimar el valor recuperable del activo y reconocer este deterioro de valor en sus registros contables y presentarlo en los Estados Financieros en una compañía.