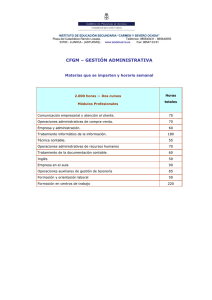

CONTABILIDAD CFGM de gestión administrativa

Anuncio

CONTABILIDAD CFGM de gestión administrativa Adaptado al PGC del 2007 Jorge Varó Carbonell Economista Profesor de enseñanza secundaria de Administración de Empresas Contabilidad. CFGM de gestión administrativa © Jorge Varó Carbonell ISBN: 978-84-8454-879-9 Depósito legal: Edita: Editorial Club Universitario. Telf.: 96 567 38 45 C/ Cottolengo, 25 – San Vicente (Alicante) www.ecu.fm Printed in Spain Imprime: Imprenta Gamma. Telf.: 965 67 19 87 C/. Cottolengo, 25 - San Vicente (Alicante) www.gamma.fm [email protected] Reservados todos los derechos. Ni la totalidad ni parte de este libro puede reproducirse o transmitirse por ningún procedimiento electrónico o mecánico, incluyendo fotocopia, grabación magnética o cualquier almacenamiento de información o sistema de reproducción, sin permiso previo y por escrito de los titulares del Copyright. A Carmen, y a mi hija, Marina Minran ÍNDICE Tema 1. Simulación: Informática Pajarito Soto .................................... 13 1. Introducción.................................................................................. 14 2. Documentos fiscales y de compra-venta...................................... 15 3. Documentos de cobro y pago ....................................................... 25 Simulación ........................................................................................ 31 CAPÍTULO I.: INICIACIÓN A LA CONTABILIDAD Tema 2.: Contabilidad. Fuentes Contables ............................................ 33 1. Contabilidad ................................................................................. 34 1.1. División de la contabilidad .................................................. 34 1.2. Contabilidad financiera ....................................................... 35 2. Normalización contable ................................................................ 36 2.1. Normativa comunitaria ........................................................ 36 2.2. Normativa interna ................................................................ 38 Cuestionario ..................................................................................... 43 Actividades........................................................................................ 44 Simulación ........................................................................................ 45 Tema 3.: El concepto económico de la empresa. Estudio del patrimonio ..... 47 1. Patrimonio bruto .......................................................................... 48 2. Patrimonio neto ............................................................................ 48 3. Evolución del patrimonio ............................................................. 49 4. Representación gráfica del patrimonio ........................................ 52 5. Evolución de los elementos patrimoniales ................................... 53 6. Representación gráfica de los elementos de patrimonio .............. 54 7. La cuenta ...................................................................................... 54 7.1. Clases de cuentas ................................................................. 55 7.2. Relación existente entre las cuentas .................................... 56 7.3. Ejemplo ................................................................................ 57 7.4. Conceptos de las cuentas ..................................................... 59 8. Asiento .......................................................................................... 60 8.1. Clases de asientos ................................................................ 61 8.2. Análisis precontable............................................................. 61 8.3. Contabilización del ejemplo 7.3 .......................................... 62 9. Resultado ...................................................................................... 63 9.1. Capital.................................................................................. 63 9.2. Pérdidas y ganancias ........................................................... 64 10. Patrimonio final .......................................................................... 66 11. Asiento de cierre ......................................................................... 66 Cuestionario ..................................................................................... 67 Ejercicios .......................................................................................... 68 Simulación ........................................................................................ 73 Tema 4.: Información contable .............................................................. 75 1. Existencias (método administrativo) ............................................ 76 2. Proceso contable .......................................................................... 77 3. Resultados ..................................................................................... 78 3.1. Pérdidas o gastos ................................................................. 79 3.2. Ganancias o ingresos ........................................................... 80 4. Balance de comprobación ............................................................ 82 Ejercicios .......................................................................................... 85 Simulación ........................................................................................ 91 Tema 5.: Libros y documentos contables ............................................... 93 1. Fuentes del derecho y su jerarquía .............................................. 94 2. Legalización de los libros de los empresarios.............................. 95 3. Depósito y publicidad de las cuentas anuales .............................. 97 4. Obligaciones contables de los empresarios ................................. 98 5. Libros obligatorios en legislación mercantil................................ 99 5.1. Libro de inventario y cuentas anuales .............................. 100 5.1.1. Inventario .................................................................. 101 5.1.2. Balance de comprobación ......................................... 104 5.1.3. Cuentas anuales ........................................................ 105 5.2. Libro diario ........................................................................ 108 6. Libros obligatorios en legislación fiscal .................................... 109 6.1. Reglas de llevanza.............................................................. 111 6.2. Modelos de libros recogidos en la legislación fiscal ......... 112 6.2.1. Libro registro de facturas recibidas.......................... 112 6.2.2. Libro registro de facturas expedidas ........................ 113 6.2.3. Libro registro de bienes de inversión ........................ 114 6.2.4. Libro registro de provisión de fondos y suplidos ...... 115 6.2.5. Libro registro de determinadas op. intracomunitarias ....115 7. Soportes justificativos de los registros contables ....................... 116 8. Documentos más utilizados ........................................................ 117 8.1. Propuesta de pedido .......................................................... 117 8.2. Albarán .............................................................................. 120 8.3. Factura ............................................................................... 121 8.4. Recibo ................................................................................ 124 8.5. Cheque ............................................................................... 125 8.6. Letra de cambio ................................................................. 127 Cuestionario ................................................................................... 129 Ejercicios ........................................................................................ 131 Actividades...................................................................................... 137 Simulación ...................................................................................... 137 Tema 6.: Operaciones contables particulares y de fin de ejercicio ..... 139 1. Existencias (método especulativo).............................................. 140 2. Existencias adquiridas a un mismo precio ................................. 142 3. Existencias adquiridas a distintos precios ................................. 145 4. Contabilización del IVA.............................................................. 150 5. Contabilización de las retenciones y pagos a cuenta ................. 153 6. Contabilización de las amortizaciones ....................................... 155 6.1. Método directo ................................................................... 155 6.2. Método indirecto ................................................................ 158 7. Deterioro de valor del inmovilizado ........................................... 161 8. Contabilización de la enajenación en elementos del inmovilizado ....163 9. Ajustes por periodificación ......................................................... 166 Cuestionario ................................................................................... 169 Ejercicios ........................................................................................ 170 Actividades...................................................................................... 175 Simulación ...................................................................................... 175 CAPÍTULO II.: CONTABILIDAD ADAPTADA AL PGC Tema 7.: Plan General de Contabilidad (PGC)................................... 177 1. Introducción al PGC .................................................................. 178 2. Estructura del PGC .................................................................... 178 2.1. Marco conceptual de la Contabilidad ............................... 178 2.2. Normas de registro y valoración ....................................... 181 2.3. Cuentas anuales ................................................................. 186 2.4. Cuadro de cuentas ............................................................. 187 Cuestionario ................................................................................... 192 Ejercicios ........................................................................................ 193 Actividades...................................................................................... 196 Simulación ...................................................................................... 196 Tema 8.: Grupos 3, 6 y 7 del PGC ....................................................... 197 1. Aspectos generales ..................................................................... 198 1.1. Definiciones ....................................................................... 198 1.2. Normas de valoración ........................................................ 201 2. Subgrupos del grupo 3 (existencias)........................................... 204 3. Subgrupos del grupo 6 (compras y gastos) ................................ 206 4. Subgrupos del grupo 7 (ventas e ingresos) ................................ 214 5. Provisiones, deterioros, pérdidas por deterioro, excesos y aplicaciones de provisiones y deterioros........................................ 220 5.1. Provisiones y deterioros .................................................... 220 5.2. Dotaciones de las provisiones ........................................... 220 5.3. Excesos, aplicaciones de provisiones y pérdidas por deterioros .................................................................................. 221 6. Casos particulares ...................................................................... 223 6.1. Material de oficina ............................................................. 223 6.2. Problemática de sueldos y salarios ................................... 224 6.3. Gastos bancarios y similares (626) y otros gastos financieros (669) ....................................................................... 228 Cuestionario ................................................................................... 229 Ejercicios ........................................................................................ 231 Actividades...................................................................................... 245 Simulación ...................................................................................... 246 Informatizar .................................................................................... 246 Tema 9.: Grupos 1, 2, 4 y 5 del PGC ................................................... 247 1. Aspectos generales ..................................................................... 248 1.1. Definiciones ....................................................................... 248 1.2. Normas de registro y valoración ....................................... 250 2. Subgrupos del grupo 1 ................................................................ 274 3. Subgrupos del grupo 2 ................................................................ 276 4. Subgrupos del grupo 4 ................................................................ 280 5. Subgrupos del grupo 5 ................................................................ 287 6. Problemática contable de los efectos en operaciones de tráfico........291 Cuestionario ................................................................................... 294 Ejercicios ........................................................................................ 295 Actividades...................................................................................... 307 Simulación ...................................................................................... 308 Informatizar .................................................................................... 309 Tema 10.: Cuentas anuales .................................................................. 311 1. Normas de elaboración de las cuentas anuales ......................... 312 2. Conceptos ................................................................................... 331 3. Modelos normales de cuentas anuales ....................................... 335 4. Modelos abreviados de cuentas anuales .................................... 340 Cuestionario ................................................................................... 344 Ejercicios ........................................................................................ 345 Actividades...................................................................................... 354 Simulación ...................................................................................... 355 Informatizar .................................................................................... 355 CAPÍTULO III.: CONTABILIDAD INFORMATIZADA Tema 11.: Informatización del proceso contable. Ejercicios ......... 357 Simulación ...................................................................................... 372 PRESENTACIÓN Contabilidad y Tesorería está especialmente pensado para el Ciclo Formativo de Grado Medio de Gestión Administrativa (CFGMGA). Lo forman 11 unidades didácticas. La primera contiene los documentos de compra-venta y de cobro-pago de una empresa individual que comienza su actividad empresarial en el último trimestre del año. Los documentos nos servirán para realizar todas las operaciones de Simulación que nos aparecen en la mayoría de temas. Ayudándonos a comprender todas las operaciones que efectúa cualquier empresa de nuestro entorno, en su actividad ordinaria tal y como son tratadas en la vida real. Las restantes unidades didácticas constituyen los tres capítulos de este libro: • Iniciación a la contabilidad. • Contabilidad adaptada al PGC. • Contabilidad informatizada. Las unidades didácticas, en la medida de lo posible, contienen la siguiente estructura: • Objetivos • Preguntas • Cuestionario • Ejercicios • Actividades • Simulación • Informatizar Esta obra dispone de SOLUCIONARIO. 11 1 Simulación: Informática Pajarito Soto Esta unidad didáctica persigue los siguientes objetivos: ⎯ Mayor comprensión de la temática de este libro. Mediante la realización de un ejercicio de simulación global, en donde se resuelvan las cuestiones planteadas en los diferentes temas. ⎯ Identificar la información representada en cada documento. ⎯ Registrar en asientos por partida doble las operaciones representadas en los documentos aplicando los principios y normas de valoración del PGC. ⎯ Confeccionar los libros obligatorios en legislación fiscal y mercantil 13 Tema 1. Simulación: Informática Pajarito Soto 1 Introducción Este tema no es un tema convencional. Está compuesto por los documentos de compra-venta y de cobro y pago de un empresario individual, Pajarito Soto Mendoza, que tiene una tienda de informática, con un único producto, Ordenador “Churri”. Y que empieza su actividad empresarial en el último trimestre del año Z. Para comprender más fácilmente el tema diré las operaciones llevadas a cabo: Cuentas bancarias El 1/10 decide abrir en la institución de crédito Argentaria dos cuentas bancarias (integrando el capital inicial de la tienda de informática): • • Local comercial • • • Mobiliario • • Cuenta de ahorro. Cuenta Corriente. Adquiere un local comercial mediante cheque bancario. Y satisface el impuesto sobre incremento de valor del local mediante su cuenta de ahorro. Realiza unas obras de acondicionamiento del local. Girando dos cheques, del mismo importe. Su coeficiente de amortización anual es el 11%. Adquiere mobiliario satisfaciéndolo con dos cheques del mismo importe. Su coeficiente de amortización anual es el 25%. Seguro Satisface en efectivo una prima de seguro. El dinero lo obtuvo, previamente, de su cuenta de ahorro. Gastos • • • • Mercaderías • • 14 Adquiere material de oficina. Pone una cuña en la radio y un anuncio en televisión. Satisface el Impuesto de Actividades Económicas (IAE). Tiene domiciliado el pago del teléfono y el de la luz. Compra ordenadores a Fermafe SL. Recibe dos albaranes y acepta dos letras de cambio por el pago de la factura correspondiente. Emite 3 facturas: 1. A Domingo Canales, cuyo cobro lo recibe en metálico Contabilidad. CFGM de gestión administrativa 2. 3. trascurridos 10 días desde el momento de emisión de la factura. A la CAM. Su cobro se realiza por transferencia bancaria. A Antonio Fuentes. El trabajo a realizar con los documentos de este tema vendrá en el apartado SIMULACIÓN de los temas posteriores. Se pide 2 Documentos fiscales y de compra-venta 03 de Octubre del Z ESCRITURA DE COMPRA del local comercial. CLAÚSULAS D. Pajarito Soto Mendoza EUROS (5.800.000 euros). 15 Tema 1. Simulación: Informática Pajarito Soto 16 Contabilidad. CFGM de gestión administrativa 17 Tema 1. Simulación: Informática Pajarito Soto 18 Contabilidad. CFGM de gestión administrativa 19 Tema 1. Simulación: Informática Pajarito Soto 20 Contabilidad. CFGM de gestión administrativa 21 Tema 1. Simulación: Informática Pajarito Soto 22 Contabilidad. CFGM de gestión administrativa 23 Tema 1. Simulación: Informática Pajarito Soto 24 Contabilidad. CFGM de gestión administrativa 3 Documentos de cobro y pago 25 Tema 1. Simulación: Informática Pajarito Soto 26 Contabilidad. CFGM de gestión administrativa 27 Tema 1. Simulación: Informática Pajarito Soto 28 Contabilidad. CFGM de gestión administrativa 29 Tema 1. Simulación: Informática Pajarito Soto 30 Contabilidad. CFGM de gestión administrativa Simulación Fotocopiar, recortar y guardar los documentos en una carpeta. 31 2 Contabilidad. Fuentes Contables Esta unidad didáctica persigue los siguientes objetivos: ⎯ ⎯ ⎯ Situar la Contabilidad financiera dentro de los tipos de disciplinas que integran la Contabilidad. Información emanada de la Contabilidad. Conocer los tipos y jerarquías de las normativas que afectan a temas contables. 33 1 1.1 Contabilidad División de la Contabilidad Con el fin de situar en el plano teórico a la Contabilidad financiera (disciplina a la que se dirigen nuestros esfuerzos), vamos a ofrecer una clasificación de las distintas ramas, que pueden desgajarse del tronco común de la Contabilidad. Contabilidad. CFGM de gestión administrativa 1.2 Objetivo Contabilidad financiera El objetivo fundamental de la Contabilidad financiera es servir de instrumento de información y aunque son múltiples las informaciones o datos que puede suministrar, los concentraremos en tres: • • • Informar sobre el patrimonio, tanto a nivel cuantitativo como de los elementos que lo componen (bienes, derechos y obligaciones). Informar sobre la situación financiera, tanto cuantitativa como cualitativamente (información sobre el origen y la aplicación de los fondos obtenidos por la entidad). Informar tanto de los resultados obtenidos como de las causas que lo han provocado (gastos e ingresos que forman las pérdidas o ganancias de un ejercicio económico). PATRIMONIO SITUACIÓN FINANCIERA INFORMACIÓN RESULTADOS Cuentas Anuales Bienes + Derechos - Obligaciones Origen y Aplicaciones de los fondos Gastos e Ingresos Toda la información anterior se resume en las denominadas cuentas anuales (Balance, cuenta de Pérdidas y Ganancias y Memoria), cuya formulación ha de conducir a expresar, con claridad, la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. BALANCE PATRIMONIO CUENTAS ANUALES c/ PyG IMAGEN FIEL SIT. FINANC. RESULTADOS MEMORIA Como esta información interesa a muchos agentes económicos y sociales, entre los que se encuentran: accionistas, acreedores, trabajadores, administración pública y competidores. Debe ser: 35 Tema 2. Contabilidad. Fuentes contables ♦ Comprensible: La información ha de ser fácil de entender por los usuarios. ♦ Relevante: Debe contener la información verdaderamente significativa, sin llegar al exceso de información que iría en contra de la característica anterior. ♦ Comparable: La información debe referirse a un tiempo similar al de las demás empresas, así como utilizar unas mismas partidas que favorezcan su comparación. ♦ Oportuna: La información debe producirse en el momento que sea útil para los usuarios y no con un desfase temporal significativo. 2 Objetivo 2.1 Directivas Normalización contable La progresiva internacionalización de la economía y, consecuentemente, de la actividad empresarial, ha potenciado la necesidad de una normalización contable que permita obtener una información económica y financiera de las empresas que posibilite la comparabilidad de las mismas. En definitiva, el objetivo último de esta normalización es conseguir que las empresas formulen su información contable de acuerdo con un mismo modelo, independientemente del país en el que se encuentren situadas. Normativa comunitaria La libertad de establecimiento prevista en el Tratado Constitutivo de la Comunidad Económica Europea (CEE) implica la necesaria armonización del derecho de sociedades de los estados miembros. Esta normalización se ha llevado a cabo en su mayor parte mediante directivas “normas dictadas por las instituciones comunitarias, Consejo o Comisión, que imponen una obligación de resultado, dejando a los destinatarios, estados miembros, libertad en la elección de los medios para obtener dicho resultado”. De estas directivas, la cuarta (78/660/CEE) y la séptima (83/349/CEE), se refieren a la información contable. Cuarta directiva 36 Contabilidad. CFGM de gestión administrativa Regula La cuarta directiva regula las cuentas anuales de las formas de sociedades siguientes: ⎯ ⎯ ⎯ ⎯ ⎯ ⎯ Objetivos Sociedad anónima. Sociedad anónima laboral. Sociedad de responsabilidad limitada. Sociedad comanditaria por acciones. Sociedad en comandita simple. Sociedad colectiva. Los objetivos perseguidos con las medidas establecidas en esta directiva son: - Protección a los socios y a terceros, mediante la coordinación de las distintas disposiciones nacionales relativas a la estructura y contenido de las cuentas anuales y del informe de gestión. Así como a la publicidad de dichos documentos. - Establecimiento de unas condiciones jurídicas mínimas equivalentes relativas a la amplitud de las informaciones financieras que las sociedades han de poner en conocimiento del público. - Determinación de esquemas obligatorios para la elaboración del balance, la cuenta de pérdidas y ganancias, así como fijación del contenido mínimo de memoria y del informe de gestión, con el fin de que las cuentas anuales ofrezcan una imagen fiel del patrimonio, de la situación financiera y de los resultados de la sociedad. - Coordinación de las diferentes formas de valoración, con el fin de posibilitar la comparación de la información contenida en las cuentas anuales por personas habilitadas. Séptima directiva Regula La séptima directiva regula las cuentas consolidadas cuando la empresa matriz, o bien una o varias de las empresas filiales, están organizadas en alguna de las formas de sociedades siguientes: 37 Tema 2. Contabilidad. Fuentes contables ⎯ ⎯ ⎯ ⎯ ⎯ ⎯ Objetivos 2.2 Sociedad anónima. Sociedad anónima laboral. Sociedad de responsabilidad limitada. Sociedad comanditaria por acciones. Sociedad en comandita simple. Sociedad colectiva. Los objetivos perseguidos por las disposiciones de esta directiva consisten en: - Coordinación de las legislaciones nacionales de las cuentas consolidadas de los grupos de empresas con el fin de posibilitar la comparabilidad y equivalencia de las mismas, de modo que la información financiera de dichos grupos sea conocida por los socios y por los terceros. - Fijación de los límites máximos para la exención de la obligación de establecer cuentas anuales consolidadas. - Establecimiento de los principios de consolidación necesarios con el fin de que las cuentas consolidadas ofrezcan una imagen fiel del patrimonio, de la situación financiera y de los resultados del grupo de empresas comprendido en la consolidación. Normativa interna Legislación Armonización La incorporación de España a la Comunidad Económica Europea obliga a la armonización de nuestras normas contables con las disposiciones contenidas en la cuarta y séptima directivas. Esta armonización ha sido llevada a cabo por la Ley 19/1989, de 25 de julio, de reforma parcial y adaptación de la legislación mercantil a las directivas de la CEE en materia de sociedades. Jerarquía normativa 38 A pesar de que el Plan General de Contabilidad constituye el instrumento básico de la normalización contable, no toda la legislación relativa a dicha materia se encuentra comprendida en el mismo, sino que aparece recogida en diversas disposiciones y diferentes reglamentaciones de carácter mercantil. Por ello es Contabilidad. CFGM de gestión administrativa preciso establecer una jerarquía adecuada que facilite la aplicación de las normas. La jerarquía normativa en materia contable nos viene dada en la primera parte (marco conceptual de la contabilidad) del PGC, en su 7.º punto (principios y normas de contabilidad generalmente aceptados): “Se considerarán principios y normas de contabilidad generalmente aceptados los establecidos en: a) El Código de Comercio y la restante legislación mercantil. b) El Plan General de Contabilidad y sus adaptaciones sectoriales. c) Las normas de desarrollo que, en materia contable, establezca en su caso el Instituto de Contabilidad y Auditoría de Cuentas, y d) la demás legislación que sea específicamente aplicable.” Código de Comercio El Código de Comercio constituye la norma mercantil básica, siendo regulados en el mismo los siguientes aspectos relativos a la materia contable: Libros de los empresarios ⎯ ⎯ ⎯ ⎯ ⎯ ⎯ ⎯ Libros obligatorios y contenido, llevanza, legalización, conservación, valor probatorio, carácter secreto, comunicación y exhibición. Cuentas anuales ⎯ ⎯ ⎯ ⎯ Composición, formulación, firma y fecha, principios contables, verificación de las cuentas anuales. Cuentas de grupos ⎯ de sociedades ⎯ ⎯ ⎯ Obligados a presentar cuentas consolidadas, composición, formulación, firma y fecha, normas de consolidación. Sociedades anónimas 39