El nuevo Código y el impuesto a las ganancias Fernández, Luis O

Anuncio

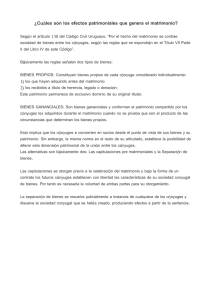

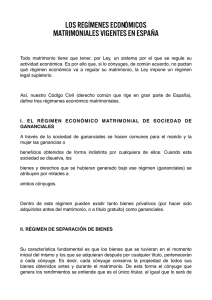

El nuevo Código y el impuesto a las ganancias Fernández, Luis O. Cuando se conoció el proyecto de reforma a los Códigos Civil y de Comercio hicimos un breve esbozo (1) de la influencia que tendrían en la materia tributaria los cambios propuestos en la legislación de fondo. Es claro que todo el entramado legal, más allá de la autonomía del derecho tributario, funciona como soporte y límite de las normas impositivas, por lo que un cambio de la importancia del aprobado esta semana por el Congreso, requerirá indefectiblemente de una adecuación de la legislación de marras; todo ello sin dejar de considerar la influencia del Digesto Tributario Argentino, plexo normativo en el que diversos grupos de análisis de las normas impositivas, han observado errores e incongruencias que dificultarían su aplicación directa. Por su parte es una utopía pretender, en una colaboración como la presente, comprender todas las intersecciones del nuevo Código con la legislación tributaria, por ello el análisis se limitará al impuesto a las ganancias y, dentro del mismo, a las cuestiones relacionadas con las rentas de los cónyuges y los derechos reales. 1. Ganancias de los cónyuges Desde el punto de vista económico, la adquisición, administración y disfrute de biene s en una pareja es diferente que la de las personas aisladas; la razón fundamental de ello es que como fruto de la actividad de los partícipes, se producen economías de escala (2) e indefectiblemente aparecen bienes que les son comunes o, si se quiere, son propios de esa comunidad. Además, también existen dentro de ésta, ciertos actos económicos imprescindibles para la vida, que se encuentran fuera del mercado; tales las tareas de limpieza del hogar, alimentación de los integrantes, crianza de niños, atención a enfermos y otras que, de algún modo, son el soporte, facilitan, la obtención de la renta que se gana en el exterior de la pareja, en el mercado. Se puede decir que los partícipes producen y reciben externalidades, o sea, resultados que no internalizan totalmente en sus costos. Por supuesto, estos quehaceres también son imprescindibles para los individuos que no forman parejas, pero en este caso, como las funciones dentro y fue ra del mercado las realiza la misma persona no hay externalidad alguna; en cambio en las parejas, la realización de tareas fuera del mercado beneficia a ambos integrantes por igual, pero habitualmente su costo no es soportado en la misma forma; esta disparidad, evidentemente injusta, está motivada en parte por razones naturales (3) pero principalmente, sociales: se originan en los papeles que se le adjudican tradicionalmente al hombre y a la mujer en este mundo. Estas consideraciones siguen subsistiendo, pese a los cambios ocurridos en los últimos años: la igualación de derechos y deberes en las parejas está lejos de haber sido lograda. Esas realidades han sido consideradas desde antiguo en materia tributaria y dieron origen a normas sobre ciertas deducciones (4) y la atribución de las rentas gananciales a los Página 1 © Thomson Reuters checkpoint.laleyonline.com.ar cónyuges. Como es sabido, de las diversas formas de organizar la unidad contribuyente, nuestra legislación tradicionalmente ha considerado como sujeto del tributo a cada cónyuge (5) por lo que ha sido necesario establecer normas para la declaración de los bienes y rentas de los matrimonios, fundamentalmente para impedir o, por lo menos, dificultar la disminución del tributo total que se puede conseguir dividiendo las rentas entre ambos cónyuges, con lo que se accede a alícuotas más bajas. Desde el dictado de la ley 20.628 (6) el régimen consiste en atribuir a cada integrante la renta de sus bienes propios y de los gananciales obtenidos con su propia actividad y, hasta el dictado de la ley 26.618, llamada de matrimonio igualitario, funcionó con relativa certeza, la que fue alterada por dicho canon que eliminó el uso de los términos "marido" y "mujer", utilizados por la ley del tributo, y los reemplazó por "cónyuge", o "contrayente"; dicha incoherencia pretendió ser salvada, con instrumento inidóneo (7), por la administración fiscal afirmando que estas ganancias deberán ser declaradas "...en la proporción en que cada cónyuge hubiere contribuido a dicha adquisición". Es claro que se trata de una petición de principio ya que ese es, precisamente, el problema a resolver y lo que falta es la regla de atribución (8). El nuevo Código aprobado sustituye el régimen económico del matrimonio del anterior Código Civil y lo reemplaza por otro con dos modalidades: a) comunidad de ganancias (9); b) separación de bienes (10) a las que agrega un régimen de convivencia (11). 1.1 Comunidad de bienes Se trata del primero de los regímenes mencionados y su característica principal es la similitud (12) con el del Código Civil, por lo que pareciera no habrá nuevas dificultades (13) para aplicar las normas del impuesto; además, puede pensarse que estas se facilitaran, porque el detalle de bienes propios y gananciales es exhaustivo. Una novedad es la minuciosa previsión de un régimen de recompensas, que se deben los cónyuges, al disolverse la sociedad conyugal, cuando se hubiese realizado algún gasto o mejorado un bien propio con dinero ganancial. Un ejemplo de ello es el inc. c) del art. 453 que establece cuales bienes son propios y dice: "Los adquiridos por permuta con otro bien propio, mediante la inversión de dinero propio, o la reinversión del producto de la venta de bienes propios (14), sin perjuicio de la recompensa debida a la comunidad si hay un saldo soportado por ésta. Sin embargo, si el saldo es superior al valor del aporte propio, el nuevo bien es ganancial, sin perjuicio de la recompensa debida al cónyuge propietario". El Código Civil solo mencionaba este régimen de recompensas, en su art. 1316 bis, sin realizar especificación alguna. Estas normas, que se aplican al caso de disolución de la comunidad matrimonial, pueden dar lugar a ganancias o pérdidas (15)cuando los bienes adjudicados a un cónyuge sean de cuantía diferente a los que declaraba en el impuesto, por ejemplo por las recompensas citadas, de todos modos se tratará de rentas o quebrantos fuera del objeto del tributo. Página 2 © Thomson Reuters checkpoint.laleyonline.com.ar 1.2 Separación de bienes El régimen está regulado en los arts. 505 y siguientes y en el mismo cada cónyuge conserva la libre administración y disposición de sus bienes personales (16); en caso de no poder probarse la propiedad de un bien, se reputa que pertenece a ambos cónyuges en condominio. En caso de disolución del matrimonio, si no hubiera acuerdo entre los cónyuges, se emplean las reglas de la partición de herencias. La aplicación del impuesto en el caso de estos matrimonios, por un lado es sencilla, ya que no existen bienes gananciales sino propios, de propiedad exclusiva o en condominio con el cónyuge, pero, por el otro, al no existir el régimen de propios y gananciales que funciona como una barrera a la disminución del tributo, mediante la simple argucia de trasladar renta de uno de los cónyuges al otro, se deja abierta la puerta a la elusión o al fraude. Aquí es claro que se requiere una modificación en la ley. 1.3 Cambio de régimen Una cuestión que deberá considerarse es la posibilidad de cambiar el régimen durante el matrimonio. El art. 449 dispone que "...Después de la celebración del matrimonio el régimen patrimonial puede modificarse por convención de los cónyuges. Esta convención puede ser otorgada después de un año de aplicación del régimen patrimonial convencional o legal, mediante escritura pública. Para que el cambio de régimen surta efectos respecto de terceros, debe anotarse marginalmente en el acta de matrimonio". El cambio del régimen de comunidad de bienes al de separación, implica la disolución de la comunidad, a tenor de lo dispuesto por el art. 475 inc. e) y aquí caben las consideraciones antes realizadas en el punto 1.1 in fine. Por su parte, el cambio del régimen de separación al de comunidad, no tendrá relevancia impositiva, respecto de los bienes existentes al momento del cambio, ya que cada cónyuge los aportará, sean de propiedad exclusiva o en condominio con el otro cónyuge, en carácter de bienes propios y, a partir de allí podrá haber o no bienes gananciales. 1.4- Régimen de convivencia El art. 509 lo dispone para las uniones basadas en ciertas relaciones afectivas (17) de dos personas que conviven y comparten un proyecto de vida en común. La ley también crea un registro donde esas uniones, así como los pactos de convivencia que suscri ban sus integrantes, deben inscribirse. El pacto de convivencia es el lugar donde se regulan, entre otras cosas, la contribución a las cargas del hogar y la división de los bienes obtenidos en común en caso de ruptura de la convivencia. Las relaciones económicas entre los integrantes se regulan por lo establecido en el pacto citado y, en caso de ausencia del mismo, cada integrante ejerce libremente las facultades de administración y disposición de los bienes de su titularidad Al cese de la convivencia, los bienes se reparten según lo establecido en el pacto de Página 3 © Thomson Reuters checkpoint.laleyonline.com.ar convivencia o, en su defecto (18), se mantienen en el patrimonio al que ingresaron, sin perjuicio de la aplicación de las normas del enriquecimiento sin causa, la interposición de personas y otras que pudieren corresponder. Estas uniones no tienen un tratamiento específico en el impuesto, ya que no constituyen matrimonio; en una futura reforma esta situación deberá considerarse ya que, desde el punto de vista económico se producen los mismos fenómenos que dieron lugar al tratamiento específico de aquellos en el tributo. En el caso de ingresar al patrimonio de un conviviente un bien obtenido con ganancias o dinero del otro, se tratara de una adquisición a título gratuito que recibe e l mismo tratamiento que las donaciones dentro de un matrimonio. Al fin de la convivencia, se producirá la distribución de bienes pactada, lo que puede producir cambios patrimoniales que se consideran no afectados por la ley del tributo: serán ganancias o pérdidas fuera del objeto del impuesto. En el caso ausencia de pacto, como cada bien permanece en el patrimonio al que ingresó, tampoco habrá ganancia o pérdida alguna. 2. Derechos reales El otro grupo de reformas con importancia tributaria es el de estos derechos. El art. 1887 del Código crea nuevos derechos reales, aunque manteniendo el sistema "cerrado" que impide que las partes creen algunos distintos de los previstos, ellos son: la propiedad horizontal, los conjuntos inmobiliarios, el tiempo compartido, los cementerios privados y el derecho de superficie. En todos los casos se trata de derechos reales ejercidos sobre inmuebles, por lo que el encuadramiento de sus ganancias debe comprenderse en la 1ª o 3ª categoría, según sea el sujeto que los obtenga o la actividad que los produzca. El art. 41 de la ley del tributo, en su inciso a) alcanza a los resultados de la locación de inmuebles, sin tomar en cuenta el derecho que sobre el bien tenga el locador: puede ser, además de titular del dominio, condómino, locatario o poseedor, por lo que no resultaría demasiado complicado aplicar esta norma a las ganancias producto de los nuevos derechos reales: siempre serán ganancias provenientes de inmuebles. Distinta es la cuestión de los resultados de la constitución o enajenación de estos derechos. El inc. b) del art. 41 comprende a las contraprestaciones por la constitución a favor de terceros de los derechos reales de usufructo, uso, habitación y anticresis, sin considerar otros existentes en su momento, tales como las servidumbres, lo que hace pensar que el legislador no quiso incluirlas. De ello se deduce que tampoco sería correcto hacer lo propio con los nuevos derechos reales. Volviendo a lo dicho, los nuevos derechos, excepto el de superficie, tendrán el mismo tratamiento tributario que ostentan hasta la fecha: se trata de distintas operaciones con inmuebles que hace tiempo se realizan y el Código lo que dispone son aspectos no relacionados con las eventuales rentas que pudieran producirse. Página 4 © Thomson Reuters checkpoint.laleyonline.com.ar 2.1 Derecho real de superficie Distinta a las enunciadas es la situación de este derecho que, si bien existe desde hace tiempo para la actividad forestal (19), va a requerir, atento su segura aplicación a las actividades inmobiliarias, de modificaciones legales que permitan tratar adecuadamente los resultados que produzca. Este derecho se constituye sobre un inmueble ajeno y otorga a su titular la facultad temporal de uso, goce y disposición material y jurídica del derecho de plantar, forestar o construir, o sobre lo plantado, forestado o construido en el terreno, el vuelo o el subsuelo; como se sabe, hasta ahora el propietario del inmueble lo era también de lo plantado o construido, por lo que este cambio seguramente facilitará el desarrollo de las actividad es económicas que lo utilicen. En la legislación comparada el uso más frecuente de esta figura, es su aplicación a la actividad de la construcción para la cual brinda diversas ventajas: a) Construir sin invertir en un terreno, ya que se supone que el costo de la superficie es menor que el del inmueble, no solo porque el derecho es temporal, sino también porque la valorización del terreno queda en poder del propietario o titular del derecho de dominio. b) Aislar el inmueble de las vicisitudes del negocio constructivo. c) Es muy atractivo para construcciones "no perdurables" cuyo proyecto económico tenga horizontes económicos de corto o mediano plazo, como puede ser una concesión. Al contrario de lo que se ha dicho respecto de otros nuevos derechos reales, la aplicación del impuesto a las ganancias para el presente requiere ineludiblemente de una reforma de la ley. El tema fue estudiado en profundidad por el autor y expuesto en el 15ª Simposio sobre Legislación Tributaria Argentina (20) por lo que aquí se hará una breve reseña al mismo. Este nuevo derecho permite "separar" y enajenar la superficie (el vuelo o el subsuelo) del resto del inmueble. El resultado de la constitución de este derecho deberá analizarse a la luz de las normas del art. 2 de la ley, pero el costo para el enajenante (21) (superficiante) y la mayoría de los hechos económicos posteriores requieren de una nueva norma. Las múltiples alternativas previstas, complican el análisis; así, la ley permite que el superficiario, a su vez, afecte su derecho a locación u otros derechos reales, por ejemplo a propiedad horizontal o a condominio; por supuesto, además podrá explotarlo. Los costos y resultados de todas estas alternativas requieren regulaciones impositivas específicas para su valuación y determinación. El precio pactado en la adquisición, será el valor de incorporación al patrimonio del comprador (superficiario) quien deberá tener la posibilidad de amortizarlo, ya que se trata de un derecho temporal, que caduca con el mero trascurso del tiempo. Pero, a los efectos de la amortización, deberá tenerse en cuenta que el derecho se extingue no solo por el transcurso del tiempo, sino también por otras causas: renuncia, cumplimiento de una Página 5 © Thomson Reuters checkpoint.laleyonline.com.ar condición resolutoria, no uso durante 10 años, si se trata del derecho a construir o 5 años si es el derecho a plantar o forestar; además se puede pactar para esa instancia, una indemnización que compense al superficiario, por ejemplo, por las construcciones existentes que pasan a poder del superficiante al finalizar el derecho de superficie. Todas esas características, hacen imprescindible su consideración específica en la ley del tributo. (1) Los Impuestos y la reforma al Código Civil, publicado en Impuestos, 2012, n°6. (2) Por ejemplo en los alimentos, la vivienda común o el traslado en un solo automóvil. (3) Por ejemplo el embarazo o la tarea de amamantar. (4) Ganancia no imponible, familiares a cargo y otras semejantes. (5) La otra forma de organizar el sujeto consiste en tomar como tal a la familia; las ventajas y desventajas de ambas pueden verse, entre otros, en la obra del autor "Imposición sobre la Renta Personal y Societaria", La Ley 2002, Capítulo III: (6) También antes, en la ley 11.682 de impuesto a los réditos. (7) Circular 8/2011, B.O. 28/04/2011. (8) El tema ha sido tratado en otra parte; ver, entre otros, del autor "Las modificaciones a la legislación civil y los impuestos, Doctrina Tributaria ERREPAR (9) Arts 453 y sgtes. (10) Arts 505 y sigtes. (11) Art, 509 y sgtes.. (12) En principio en sus aspectos tributarios. (13) Excepto las originadas en la falta de adecuación normativa a ley 26.618, antes Página 6 © Thomson Reuters checkpoint.laleyonline.com.ar citadas. (14) Subrogación: se reemplaza un bien propio por otro. (15) En lo que aquí interesa, desde el punto de vista impositivo (16) Excepto la vivienda y otros bienes detallados en el art. 456, para cuya disposición se requiere el asentimiento del otro cónyuge. (17) Deben ser públicas, de carácter singular, notorias, estables y permanentes (18) Art. 528. (19) Ley 25.080, B.O. 19/01/1999. (20) Organizado por el Consejo Profesional de Ciencias Económicas de la CABA se desarrolló del 7 al 9 de agosto de 2013. La ponencia pude verse en el libro respectivo editado por Edicon. (21) O sea la parte atribuible a la superficie del valor total del inmueble. Página 7 © Thomson Reuters checkpoint.laleyonline.com.ar