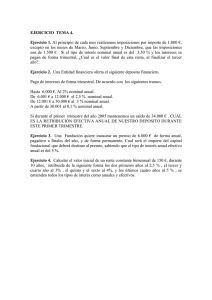

Tasa de Interés - UniversidadFinanciera.mx

Anuncio

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO IV MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 22, 2011 1. VALOR DEL DINERO EN EL TIEMPO CONTENIDO 1.1 DEFINICIÓN DE MATEMÁTICAS FINANCIERAS 1.2 INTERÉS SIMPLE 1.3 INTERÉS COMPUESTO 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE 1.1 MATEMÁTICAS FINACIERAS DEFINICIÓN Es una derivación de las matemática aplicadas que estudia el valor del dinero en el tiempo, combinando el capital, la tasa y el tiempo, para obtener un rendimiento o interés, a través de métodos de evaluación que permiten tomar decisiones de inversión. Son una herramienta básica para analizar e interpretar la operación de los mercados financieros y el impacto en los diferentes instrumentos, tanto para los intermediarios, como para los inversionistas y emisores. 4 1.2 INTERÉS SIMPLE ELEMENTOS CONCEPTUALES Capital Es la cantidad de dinero tomada en préstamo o invertida a un determinado plazo y con una tasa de interés pactada. Generalmente está representada por la letra «C» y se expresa en términos monetarios. El capital también se le conoce como principal, Valor Presente o Valor Actual. 5 1.2 INTERÉS SIMPLE ELEMENTOS CONCEPTUALES 6 1.2 INTERÉS SIMPLE ELEMENTOS CONCEPTUALES La tasa de interés por lo regular se expresa en términos anuales, pero se puede expresar en unidades de tiempo menores a un año. Cuando la tasa de interés se da en porcentaje, sin especificar la unidad del tiempo, se considerará que la tasa es anual, a menos que se diga lo contrario: Mensual; Bimestral; Trimestral; Semestral; etc. 7 1.2 INTERÉS SIMPLE ELEMENTOS CONCEPTUALES 8 1.2 INTERÉS SIMPLE DIAGRAMA CONCEPTUAL TASA DE INTERES CAPITAL INTERESES MÁS CAPITAL FECHA INICIAL FECHA FINAL = MONTO PLAZO 9 1.2 INTERÉS SIMPLE EJEMPLO Un empresario invierte en una institución financiera $40,000 y al término de 1 año recibe $50,000 por su inversión. C = $40,000 M = $50,000 T = 1 Año Obtenga: Intereses = Tasa de Interés = Monto = Capital = I = 50,000 – 40,000 = 10,000 i = 10,000 / 40,000 = 0.25 ó 25% M= 40,000 + 10,000 = 50,000 C = 50,000 – 10,000 = 40,000 10 1.2 INTERÉS SIMPLE DEFINICIÓN Es la operación financiera donde interviene un capital, un tiempo determinado de pago y una tasa de interés, para obtener un beneficio llamado intereses, sin que éste último se reinvierta. El interés es simple cuando sólo el capital gana intereses por todo el tiempo que dura la transacción. El interés simple se utiliza principalmente en inversiones y créditos a corto plazo, de un año o menos. 11 1.2 INTERÉS SIMPLE FÓRMULA GENERAL 12 1.2 INTERÉS SIMPLE MONTO SIMPLE 13 1.2 INTERÉS SIMPLE VALOR PRESENTE SIMPLE 14 1.2 INTERÉS SIMPLE EJEMPLO Un empresario tiene una deuda de $75,000 que deberá pagar dentro de 5 meses. La operación esta pactada a una tasa de interés simple del 18%. C = $75,000 T = 5 Meses i = 18% Anual; 1.5% Mensual Obtenga: Intereses = Monto = Monto = Valor Presente = Tasa de Interés = I = 75,000 * (18% / 12) * 5 = 5,625 M = 75,000 * [1+(18% / 12)*5] = 80,625 M = 75,000 + 5,625 = 80,625 VP = 80,625/[1+(18% / 12)*5] = 75,000 i = 5,625/75,000 = 0.075/5 = 0.015 ó 15% 15 1.2 INTERÉS SIMPLE DESCUENTO SIMPLE REAL 16 1.2 INTERÉS SIMPLE DESCUENTO SIMPLE COMERCIAL 17 1.2 INTERÉS SIMPLE EJEMPLO 18 1.2 INTERÉS SIMPLE INTERÉS SIMPLE EXÁCTO Y ORDINARIO Interés Simple Exacto o Real Se calcula sobre la base del año de 365 días o 366 en años bisiestos. Interés Simple Comercial Ordinario o Se calcula sobre la base del año de 360 días, también es llamado año comercial o bancario. 19 1.2 INTERÉS SIMPLE EJEMPLO Calcule el interés ordinario y exacto de una deuda por $28,500 a una tasa de interés simple anual del 22%, durante el periodo 6 de junio al 15 de diciembre de 2011. Interés Simple Exacto o Real I = 28,500 * 22% / 365 * 192 = 3,298.2 I = 28,500 * 22% / 365 * 189 = 3,246.7 Interés Simple Ordinario o Comercial I = 28,500 * 22% / 360 * 189 = 3,291.8 20 1.2 INTERÉS SIMPLE CETES: DEFINICIÓN Los Certificados de la Tesorería de la Federación, son Títulos de Crédito que emite el Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público, y que coloca Banxico entre los inversionistas por medio de subastas semanales que se realizan cada martes. La ganancia que obtiene el tenedor de CETES es precisamente la diferencia entre el precio pagado al adquirirlo y su valor nominal al vencimiento. 21 1.2 INTERÉS SIMPLE CETES: CARACTERÍSTICAS Características principales: Valor nominal: $10 pesos Plazo: En días Emisiones: 28, 91, 182 y 364 días Rendimiento: A descuento Garantía: son los títulos de menor riesgo, ya que están respaldados por el Gobierno Federal Amortizables en una sola exhibición al vencimiento del título 22 1.2 INTERÉS SIMPLE CETES: EJEMPLO 23 1.2 INTERÉS SIMPLE CETES: EJEMPLO 24 1.3 INTERÉS COMPUESTO DEFINICIÓN Es la operación financiera en la cual el capital aumenta al final de cada periodo por adición de los intereses vencidos. Una transacción trabaja a interés compuesto cuando el capital inicial y los intereses generados en cada periodo ganan intereses en periodos subsiguientes. El interés compuesto es el interés devengado por el principal al final de un período y que devenga interés en el período o períodos subsiguientes. 25 1.3 INTERÉS COMPUESTO PERIODO Y FRECUENCIA DE CONVERSIÓN El tiempo entre dos fechas sucesivas, en las que los intereses se agregan al capital, se denomina periodo de capitalización o periodo de conversión. El número de veces por año en las que los intereses se capitalizan se denomina, frecuencia de conversión. En las transacciones financieras que implican interés compuesto, es importante tener presente los conceptos siguientes: 1) Capital Original: C 26 1.3 INTERÉS COMPUESTO CONCEPTOS FUNDAMENTALES 27 1.3 INTERÉS COMPUESTO FÓRMULA GENERAL 28 1.3 INTERÉS COMPUESTO FÓRMULA GENERAL 29 1.3 INTERÉS COMPUESTO VALOR PRESENTE COMPUESTO 30 1.3 INTERÉS COMPUESTO FÓRMULAS FUNDAMENTALES 31 1.3 INTERÉS COMPUESTO EJEMPLO Un empresario tiene una deuda de $100,000 que deberá pagar dentro de 1 año. La operación esta pactada a una tasa de interés compuesto del 12%, capitalizable semestralmente. C = $100,000 T = 1 Año i = 12% Anual, capitalizable semestralmente. Obtenga: M = 100,000* (1+12% / 2)^2 = 112,360 I = 12,360 – 100,000 = 12,360 VP = 112,360 / (1+ 12% / 2)^2 = 100,000 i = [(112,360/100,000)^(1/2)]-1 = 0.06 * 2 = 0.12 ó 12% n = [ln(112,360) – ln(100,000)] / ln(1+12% / 2) = 2 32 1.3 INTERÉS COMPUESTO CAPITALIZACIÓN CONTINUA 33 1.3 INTERÉS COMPUESTO EJEMPLO: CAPITALIZACIÓN CONTINUA Calcule el monto con la fórmula de capitalización continua; considere un capital inicial de $8,000, una tasa de interés anual del 22%, capitalizable semestralmente durante dos años. S = C*e^(i*t) Capital e i t (Años) = $8,000 = 2.718281828 = 22% =2 S = 8,000 * 2.71828^(22% / 2*4) = 12,421.66 34 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE Si un capital invertido a interés compuesto se capitaliza cada año, el monto compuesto al final del primer año es igual al interés simple a un año. Si la capitalización se efectúa más de una vez al año, el monto compuesto al final de un año es mayor que el obtenido por interés simple. Cuando se realiza una operación financiera, se pacta una tasa de interés anual, esta tasa aplicable a una inversión o aun préstamo a interés compuesto se denomina Tasa de Interés Nominal. 35 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE TIN = (Tasa de Interés)*(Núm. Periodos) Ejemplo: Una tasa de interés del 2.5% mensual, se expresa como el 7.5% nominal trimestral o 30% nominal anual; Una tasa de interés del 6% trimestral le corresponde el 24% nominal anual; Una tasa de interés del 10% semestral, se expresa como el 20% nominal anual. La tasa de interés nominal facilita que el público pueda controlar su depósitos mediante la aplicación de la formula de interés simple. 36 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE 37 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE 38 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE Ejemplo: ¿Cuál es la tasa efectiva que se recibe de un depósito bancario de $10,000 pactada al 20% de interés anual capitalizable mensualmente? M = 10,000 * (1 + 20% / 12)^12 = 12,193.9 I = 12,193.9 – 1,000 = 2,193.9 Tasa Efectiva: i = 2,193.9 / 10,000 = 0.2194 ó 21.94% Comprobación: Tasa Efectiva = [(1 + i)^n – 1] Tasa Efectiva = [(1+(20%/12))^12)-1] Tasa Efectiva = 0.2194 ó 21.94 % A una tasa nominal del 20%, se recibe de un deposito bancario una tasa efectiva del 21.94%. 39 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE Dos tasas de interés anuales con diferentes periodos de capitalización serán Equivalentes si al cabo de un año producen el mismo interés compuesto. Si dos tasas anuales de interés con diferentes períodos de capitalización son Equivalentes, si el rendimiento obtenido por capitalización es igual al final del año. 40 1.4 TASA DE INTERÉS NOMINAL, EFECTIVA Y EQUIVALENTE Ejemplo Un inversionista desea colocar un capital de 10,000 USD a una tasa de interés del 8% anual convertible trimestralmente durante un año. Calcule la tasa de interés efectiva anual. C = 10,000 i = 8% Anual. Capitalizable Trimestralmente = 2% T = 1 Año S = 10,000 * [(1 + 8% / 4)^4] = 10,824.3 T.N. = [(10,824.3/10,000)^(1/4)]-1 = 0.02 * 4 = 0.08 ó 8% T. E. = [(10,824.3/10,000)^1]-1 = 0.0824 ó 8.24% S = 10,000*(1 + 8% / 4)^4 = 10,824.3 Con Tasa Nominal S = 10,000*(1 + 8.24%)^1 = 10,824.3 Con Tasa Efectiva 41 ANEXO 1 Préstamo Quirografario Se trata de un crédito otorgado por una institución bancaria a un cliente, quien se obliga mediante un pagaré, a devolver la cantidad solicitada a la fecha de vencimiento. Este tipo de crédito se llama quirografario debido a que no requiere garantías ya que el préstamo se respalda solamente con la firma del cliente, aunque puede ser también con aval. Los plazos se conceden normalmente a 30, 60 y 90 días. 42 ANEXO 2 Factoraje El factoraje es un sistema integral de apoyo financiero mediante el cual una empresa, llamada cedente, cede sus cuentas por cobrar a la empresa de factoraje, obteniendo a cambio un alto porcentaje de efectivo, que normalmente oscila entre un 70% y un 95% del valor de las cuentas por cobrar. La empresa de factoraje, posteriormente, realiza la cobranza y le entrega a la empresa cedente la diferencia del porcentaje que no le entrego al inicio, esto es de 5% a 30% restante. El cargo financiero de la operación puede cobrarse en el porcentaje entregado al inicio, o bien, en el que queda por reembolsar. 43 ANEXO 3 Subasta de CETES: 18 de Octubre de 2011 La Secretaría de Hacienda y Crédito Público a través del Banco de México, en su carácter de agente financiero del gobierno federal, informa los resultados de la subasta de valores gubernamentales correspondientes a la semana: 42/11. Fuente: Banxico 44 BIBLIOGRAFÍA 1) Villalobos, José L. Matemáticas Financieras. Editorial Prentice Hall, México. 2) Díaz Mata, Alfredo y Aguilera Gómez, Víctor M. Matemáticas Financieras. Editorial Mc Graw Hill, México. 3) Baca Urbina, Gabriel. Fundamentos de Ingeniería Económica. Editorial Mc Graw Hill, México. 5) Vidaurri Aguirre, Héctor Manuel. Matemáticas Financieras. CENGAGE. 4) Guzmán Plata, Ma. de la Paz. El Modelo Portafolio Aplicado a la BMV. UAM-Azcapotzalco. 45 DATOS DE CONTACTO: E-Mail: [email protected] [email protected] Web: www.universidadfinanciera.mx Nota: Los conceptos presentados en esta presentación fueron tomados de la bibliografía señalada y las imágenes fueron bajadas de Internet.