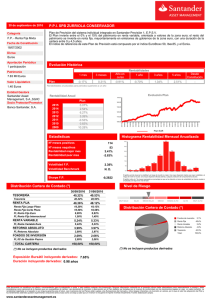

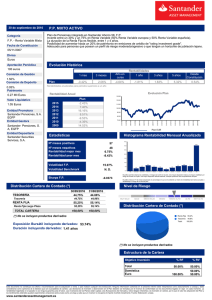

Replicación de opciones sobre índices

Anuncio