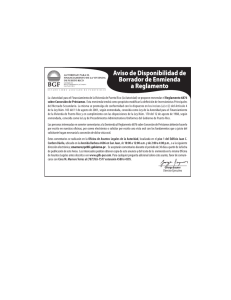

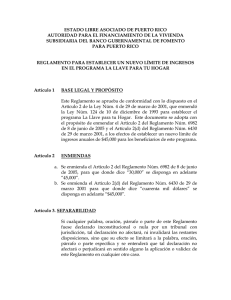

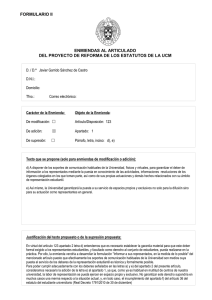

Enmiendas e índice de enmiendas

Anuncio