APLICACIÓN DE BENEFICIOS TRIBUTARIOS A PERSONAS DE LA TERCERA EDAD

Anuncio

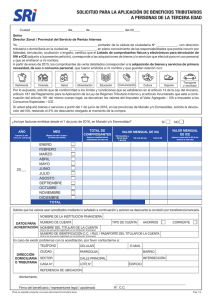

APLICACIÓN DE BENEFICIOS TRIBUTARIOS A PERSONAS DE LA TERCERA EDAD Las personas de la tercera edad tienen derecho a la devolución de IVA e ICE a partir del día y mes en el cual hayan cumplido 65 años de edad por sus gastos o compras personales. Base Legal Código Tributario. Ley del Anciano. Ley Reformatoria a la Ley del Anciano. Reglamento General de la Ley del Anciano. Reglamento para la Aplicación de los Beneficios Tributarios a favor del Anciano correspondiente a Impuestos Fiscales. Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Resolución del Servicio de Rentas Internas No.NAC-DGER2008-0566 publicada en el Registro Oficial No. 342 del 21 de mayo de 2008. Información para apertura de cuentas bancarias Para optimizar los tiempos de atención y garantizar acreditación de valores, en el proceso de devolución del IVA a las personas de la tercera edad que presenten las respectivas solicitudes; esta Administración Tributaria ha realizado invitaciones a varias Instituciones Financieras, con la finalidad de facilitar la apertura de cuentas bancarias a las personas de la tercera edad que accedan al beneficio de devolución del IVA y de conformidad con la Política de Acreditación de Valores emitido por el Servicio de Rentas Internas, en la cual se indica la eliminación del pago en efectivo a través de las ventanillas del Banco Pacifico, se pone en conocimiento del público un informativo REFERENCIAL de las Instituciones Financieras que brindarán facilidades en la apertura de las mencionas cuentas. Es importante tomar en cuenta las siguientes indicaciones: Los contribuyentes pueden aperturar sus cuentas en la Institución Financiera de su preferencia, este informativo es una REFERENCIA sobre el mecanismo facilitado por algunas de ellas. - Las instituciones descritas en el informativo, fueron las que respondieron a la invitación remitida por el SRI para participar en este proceso. Las peticiones de devolución del IVA, conforme formato adjunto a continuación, deben contener la información completa de los datos de la cuenta en la que se solicita la acreditación de valores y los respectivos datos de contacto del solicitante, para permitir futuros contactos, por parte de la Administración Tributaria. Para el efecto, se adjunta un archivo con el informativo REFERENCIAL anteriormente indicado. Informativo apertura cuentas bancarias Formato de Solicitud Las solicitudes de devolución del IVA deben ser presentadas en las oficinas del Servicio de Rentas Internas, registrando la información necesaria para una correcta atención y siguiente las indicaciones detalladas en el formato de solicitud adjunto. Solicitud de devolución del IVA - Personas de la Tercera Edad Procedimiento de devolución incluyendo requisitos Todo trámite presentado para el proceso de aplicación de beneficios tributarios debe ser realizado en las oficinas del SRI. El beneficio tributario del Impuesto al Valor Agregado (IVA) y del Impuesto a los Consumos Especiales (ICE), se configura a partir del día y mes en el cual el beneficiario haya cumplido 65 años de edad. Los trámites de aplicación de beneficios tributarios son personales y se deberá presentar la cédula de ciudadanía, en original y copia. En caso de ser efectuados por un tercero se deberá presentar el respectivo poder o una autorización simple suscrita por el beneficiario, en la que se exprese claramente la autorización simple para realizar el trámite de inscripción y/o solicitud para la aplicación de beneficios tributarios. Son documentos válidos para sustentar la aplicación de beneficios tributarios, los comprobantes de venta autorizados por la Administración y que cumplan con los requisitos señalados en el Reglamento de Comprobantes de Venta y de Retención, los cuales deberán ser presentados en originales o en copias certificadas por el proveedor o casa comercial, donde constará el respectivo IVA o ICE desglosado. No serán documentos válidos para sustentar la aplicación de beneficios tributarios los comprobantes de venta emitidos por los contribuyentes inscritos en el Régimen Impositivo Simplificado; por la naturaleza jurídica de este régimen que establece una suerte de exención del pago del IVA para los consumidores, éstos no dan derecho a crédito tributario de IVA a sus adquirentes o usuarios. Serán contemplados únicamente como beneficio tributario, los impuestos que estén sustentados en comprobantes de venta que correspondan a gastos o compras personales del solicitante, cuya fecha de emisión sea a partir de la fecha en la que el beneficiario cumplió 65 años de edad. Los comprobantes de venta que correspondan a actividades comerciales realizadas cuando la persona de la tercera edad se encuentre inscrita en el Registro Único de Contribuyente (RUC) no están sujetos para la aplicación de beneficios tributarios. El monto máximo mensual de beneficio tributario, correspondiente tanto al Impuesto al Valor Agregado (IVA) como al Impuesto a los Consumos Especiales (ICE), se establecerá tomando en cuenta una única base imponible máxima de consumo de hasta cinco remuneraciones básicas, por la tarifa de los respectivos impuestos. Para las solicitudes de aplicación de beneficios tributarios opera la prescripción cuando han transcurrido más de cinco años desde la fecha de emisión del comprobante de venta. El beneficiario informará en la misma solicitud de Devolución del IVA que la acreditación de valores se realice en una cuenta bancaria, de acuerdo a las políticas implementadas por la Administración Tributaria. Requisitos para aplicación de beneficios tributarios a personas de la tercera edad: La documentación se recepta en las oficinas del SRI. Solicitud para la aplicación de beneficios tributarios: Original y copia de cédula de ciudadanía del beneficiario. Originales de los comprobantes de venta que deberán cumplir con los requisitos señalados en el Reglamento de Comprobantes de Venta y de Retención, donde constará el respectivo IVA o ICE desglosado. Puede reemplazarse con la copia del original certificada por el proveedor del bien o casa comercial. En el caso de que el trámite no pueda efectuarlo la persona de la tercera edad, puede hacerlo una tercera persona, con el poder o autorización suscrita por el beneficiario, en la que exprese claramente la autorización para realizar el trámite de ingreso de la solicitud, adjuntando la copia de la cédula de la persona de la tercera edad y presentando la cédula del autorizado. Para efectuar la acreditación: La acreditación en cuentas de terceras personas aplicará únicamente en casos excepcionales y deberá presentarse lo siguiente: Poder Especial Notariado: que avale la transferencia a una tercera persona y explique claramente la circunstancia que impide al contribuyente abrir una cuenta propia. Cédula de Ciudadanía y/o Pasaporte de la tercera persona a quién se le depositará el valor de devolución (fotocopia). Posesión Efectiva Notariada y Partida de Defunción (fotocopias): Si el beneficiario es una persona que ha fallecido. Cualquier documento adicional que respalde un impedimento para la acreditación en una cuenta propia. Base legal Art. 181 Reglamento para la Aplicación de la Ley de Régimen Tributario Interno Información adjunta: Artículo 181 ResolucionNAC-DGER2008-0566 Resolución del Servicio de Rentas Internas No. NAC-DGER2008-0566 publicada en el Registro Oficial No. 342 del 21 de mayo de 2008.